Калорийность: Не указана Время приготовления: Не указано Для домашней...

МИНИСТЕРСТВО ОБРАЗОВАНИЯ РФ

МАРИЙСКИЙ ГОСУДАРСТВЕННЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ

ПО ПРЕДМЕТУ «ЭКОНОМИЧЕСКИЙ АНАЛИЗ»

НА ТЕМУ: «АНАЛИЗ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

ООО «ТИСТ»»

ФАКУЛЬТЕТА УСКОРЕННОЙ ФОРМЫ ОБУЧЕНИЯ

При интерпретации динамики роста изученных экономических отношений следует учитывать. Этап бизнес-цикла, специфика бизнес-класса, изменения в размерах конкурентов, этап развития компании - небольшие компании обычно используют высокую динамику продаж в результате зрелости, даже небольшой рост продаж может быть успешным; размер. Например, при изучении темпа роста производительности труда он будет учитывать степень технического оснащения и изменений в персонале, изменения в образовании, возрасте и т.д. разнообразные темпы изменений в конкретных активах и обязательствах баланса приводят к сдвигу в структуре активов и источников финансирования.

ЧЕРНОВА ЮЛИЯ ВЛАДИМИРОВНА

ПРОВЕРИЛ: СИТНИКОВА ВЛАДА ВАЛЕРЬЕВНА

ЙОШКАР-ОЛА

2002 г.

Введение.........................................................................……………………………....3

1. Характеристика предприятия......................................………………………….....5

2. Анализ формирования производственной программы..……………………….....7

Это позволяет объяснить изменения в структуре опрошенных томов и оценить их. Автор: Анна Сиос, Анжелика Прочал. Горизонтальная концентрация предприятий. Объединение нескольких подобных независимых организаций в единое предприятие можно назвать горизонтальной концентрацией производства. Здесь мы в целом используем писателей о картелях, хотя их определение не полностью согласуется с нашими. Если отдельные организации не остаются полностью независимыми, например, если администрация или некоторые отделы объединены, существует концентрация организаций.

3. Анализ выпуска и реализации готовой продукции........…………………………..8

3.1. Анализ объема продукции ………………………………………………………….8

3.2. Анализ структуры и ритмичности производства ……………………………...11

4. Анализ обеспеченности предприятия материальными ресурсами и экономическая оценка их использования.. ………………………………………….12

Простое сосредоточение предприятий происходит только тогда, когда отдельные подразделения остаются независимыми во всех отношениях, за исключением принятия решительных экономических решений. Типичным примером этого является картель или профсоюз. Все остается таким, каким оно было, но как покупка или продажа карты или и то и другое, решения о покупках и продажах принимаются на унитарной основе.

Когда это не только предварительный шаг объединения организаций, целью этих союзов является монополистическое доминирование рынка. Горизонтальная концентрация инициируется только усилиями отдельных предпринимателей по получению тех преимуществ, которые монополист пользуется при определенных обстоятельствах.

4.1. Анализ потребности и обеспеченность материальными ресурсами ………12

4.2. Анализ использования материальных ресурсов ………………………………13

5. Анализ использования основных производственных

фондов............................................................................……………………………...14

5.1. Анализ показателей объема основных средств, их динамики и структуры.14

Вертикальная концентрация предприятий. Вертикальная концентрация - это унификация унитарного предприятия независимых предприятий, некоторые из которых используют продукты других. Эта терминология следует использованию современной экономической литературы. Примерами вертикальной концентрации являются соединение секций ткани, спиннинг, отбеливание и крашение; типография, в которой работает бумажная фабрика и печать газеты; сотрудничество между сталелитейной промышленностью и добычей угля и т.д.

Каждый производственный блок представляет собой вертикальную концентрацию частичных процессов и установок. Производственная единица создается тем, что часть средств производства - некоторые здания, автомобили, управление заводами - находится в совместном владении. Такая совместная собственность отсутствует в вертикальном союзе предприятий. Здесь суть союза заключается в желании предпринимателя заставить предприятие служить другому. Сам факт, что человек управляет двумя предприятиями, сам по себе недостаточен, если этого не будет.

5.2. Анализ использования оборудования и производственной мощности предприятия ……………………………………………………………………………….15

5.3. Анализ эффективности использования основных фондов …………………..16

6. Анализ обеспеченности предприятия трудовыми ресурсами и экономическая оценка их использования. Кадровая политика предприятия.................................................…………………………………………...18

Там, где производитель шоколада также управляет железным литейным цехом, нет вертикальной концентрации. Обычно считается, что вертикальная концентрация обеспечивает растворение продукта или источник сырья и полуфабрикатов. Это то, что предприниматели несут ответственность за преимущества таких комбинаций. Многие экономисты принимают это без каких-либо вопросов, потому что, по-видимому, они не считают, что их работа заключается в том, чтобы расследовать, что говорят «практикующие»; и, приняв требование как окончательное, они приступили к рассмотрению его этически.

6.1. Характеристика движения рабочей силы ………………………………………19

6.2. Критерии эффективности управленческого труда ……………………………19

6.3. Анализ использования трудовых ресурсов …………………………………….20

6.4. Анализ производительности труда ………………………………………………21

7. Анализ себестоимости продукции.............................………………………….....23

Тем не менее, даже если они избегают думать об этом, более глубокое расследование фактов должно показать им правду. Это проблема, с которой администраторы установки, прикрепленные к вертикальной комбинации, часто имеют жалобы. Администратор бумажной фабрики говорит: «Я мог бы получить намного больше, если бы мне не пришлось доставлять его в нашу типографию». Такие жалобы - это порядок дня, и нетрудно понять, почему они должны сопровождать любую вертикальную концентрацию. Если объединенные организации индивидуально настолько эффективны, что не должны бояться конкуренции, вертикальная комбинация не будет служить какой-либо конкретной цели.

7.1. Анализ себестоимости по элементам затрат ……………………………….…23

7.2. Анализ затрат на рубль товарной продукции ………………………………….24

8. Анализ финансового состояния предприятия..........…………………………….26

8.1. Анализ прибыли ………...........…………………………………………………….26

8.2. Анализ рентабельности..........…………………………………………………….28

Высококачественная бумажная фабрика никогда не должна обеспечивать рынок. Типография, которая находится на уровне конкуренции, не нуждается в обеспечении поставок бумаги. Эффективная компания продает, где она получает лучшую цену и покупает, где она может сделать наиболее экономичный способ. В тех случаях, когда две компании не работают, работают на разных этапах одного и того же производства и принадлежат одному владельцу, им необходимо присоединиться к вертикальной комбинации. Только тогда, когда один или другой кажется менее способным поддерживать конкуренцию, предприниматель понимает идею поддержки его, связывая его с сильным.

8.3. Анализ дебиторской и кредиторской задолженности ………………………...30

8.4. Анализ структуры пассивов и активов баланса ……………………………….31

8.5. Анализ платежеспособности и ликвидности предприятия ………………….34

Заключение...................................................................……………………………...36

Список использованной литературы...........................……………………………..37

Он полагается на преимущества процветающего бизнеса как капитала, чтобы покрыть дефицит плохого. Помимо налоговых вычетов и других особых преимуществ, таких как те, которые они смогли получить от совместных предприятий в немецкой металлургической промышленности, профсоюз ничего не делает, кроме прибыльной прибыли на предприятии, и кажущаяся потеря в другой.

Количество и важность вертикальных слияний далеко завышены. В современной капиталистической экономической жизни, напротив, постоянно развиваются новые отрасли предпринимательства, и части существующих непрерывно расставлены, чтобы стать независимыми. Прогрессивная тенденция к специализации в современной промышленности показывает, что развитие отходит от вертикальной концентрации, которая, за исключением тех случаев, когда это требуется технологией производства, всегда является исключительным явлением, которое обычно можно объяснить в отношении правовых и политических условий производства.

Приложения …….……………………………………………………………………..…38

Введение

Изучение явлений природы и общественной жизни невозможно без анализа. Анализ представляет собой расчленения явления или предмета на его составные части (элементы) с целью изучения их внутренней сущности. В равной мере это же положение относится и к экономическим явлениям и процессам. Так, для понимания сущности прибыли требуется знать основные источники ее получения, а также факторы, определяющие ее величину. Чем детальнее они исследованы, тем эффективнее можно управлять процессом формирования финансовых результатов.

Но и здесь всегда можно увидеть распад таких союзов и восстановление индивидуального предприятия. Диссертация посвящена рассмотрению большого круга теоретических, методологических и прикладных проблем анализа и оценки экономических и финансовых рисков предприятий с производственной деятельностью.

В диссертации освещаются и углубляются понятия: риск в предпринимательской деятельности, экономический риск, финансовый риск, управление рисками, оценка рисков, метод оценки риска, динамическая модель стабильности. В то же время были рассмотрены различные подходы к классификации рисков как классических, так и современных ученых, отметив необходимость разработки открытого классификатора рисков для конкретного предприятия. Было подчеркнуто существование в литературе различных подходов к алгоритму процесса управления рисками, рекомендуя его исправить путем введения цикличности.

Однако анализ не может дать полного представления об изучаемом предмете или явлении без синтеза, т.е. без установления связей и зависимостей между его составными частями. При изучении прибыли также нужно учитывать взаимосвязь и взаимодействие факторов, формирующих ее уровень. Только анализ и синтез в их единстве обеспечивают научное изучение предметов и явлений.

Проведен сравнительный анализ аппликативных методов, связанных с оценкой риска и выявлением уровня их функционального сотрудничества. В статье рассматривается анализ и оценка экономических и финансовых рисков за счет изменчивости показателей результатов. Было предложено применить анализ с добавленной стоимостью для того, чтобы отличить действие изменения структуры и диапазона продуктов, проданных по коэффициенту операционного левереджа, и коэффициента финансового левериджа и внутренних резервов для снижения экономических и финансовых рисков в будущем.

Экономический анализ – это научный способ познания сущности экономических явлений и процессов, основанный на расчленении их на составные части и изучении во всем многообразии связей и зависимостей.

Экономический анализ можно рассматривать как деятельность по подготовке данных, необходимых для научного обоснования и оптимизации управленческих решений. Анализ тесно связан с планированием и прогнозированием производства.

Был также проведен анализ рисков финансового рычага, в котором были указаны факторы и как они влияют на рентабельность капитала, чтобы выбрать сбалансированную структуру капитала предприятия и поддерживать удовлетворительную экономическую ситуацию для предприятия.

В целях оптимизации процесса анализа и оценки экономических и финансовых рисков молдавских предприятий в этой области была разработана новая прикладная модель, которая способствует повышению точности и работоспособности информации об экономических и финансовых рисках, управленческих решений по проблемам контроля, устранения или сокращения их в будущем.

Анализ является важным элементом в системе управления производством, действенным средством выявления внутрихозяйственных резервов, основой разработки научно обоснованных планов и управленческих решений.

Роль анализа заключается:

1. необходимостью повышения эффективности производства в связи с ростом дефицита и стоимости сырья, повышением наукоемкости и капиталоемкости производства;

2. отходом от командно-административной системы управления и постепенным переходом к рыночным отношениям;

3. созданием новых форм хозяйствования в связи с разгосударствлением экономики, приватизацией предприятий и прочими мероприятиями экономической реформы.

Качество работы производственных предприятий характеризуется конечным результатом производственно-хозяйственной деятельности, ритмичностью выполняемых работ.

Повышение качества выполняемых работ зависит не только от самой организации, но и от внешних причин: поставщиков, заказчиков, своевременного поступления финансирования, от социально-политической и экономической

ситуации в государстве.

Переход от плановой к рыночной экономике существенно повлиял на деятельность производственных предприятий, они стали более зависимы от внешних факторов. Постоянный недостаток денежных средств затрудняет заключение новых договоров на поставку сырья и материалов и вынуждает применять другие формы расчета.

Недостаток денежных средств у заказчика ставит под вопрос своевременность оплаты и соответственно не позволяет четко планировать сроки строительства. В этих условиях экономический и финансовый анализ деятельности предприятия приобретает особенно важное значение.

Экономический анализ представляет собой системное исследование всех сторон финансово-хозяйственной деятельности

предприятия.

Основная функция анализа - поиск резервов повышения эффективности производства. Основные резервы производственных предприятий во всех их подразделениях связаны с применением трех видов ресурсов, соответствующих структуре производственного процесса, резервы, связанные с применением рабочей силы, средств труда и предметов труда. Мобилизация резервов осуществляется как путем совершенствования технологии, так и путем ликвидации различных потерь. Также экономический анализ ставит перед собой задачи:

1. Оценка результатов деятельности предприятий по

выполнению планов, достигнутому уровню развития

2. экономики, использованию имеющихся возможностей.

Разработка мероприятий по использованию выявленных резервов.

Значение анализа в системе организационно-управленческой деятельности состоит в том, что он позволяет принимать оптимальные тенденции развития предприятий на последующие периоды.

В курсовой работе присутствуют следующие разделы: анализ производственной программы предприятия, анализ выпуска и реализации готовой продукции, анализ обеспеченности предприятия материальными ресурсами и экономическая оценка их использования, анализ обеспеченности предприятия трудовыми ресурсами и экономическая оценка их использования, кадровая политика предприятия, анализ организационно-технического уровня предприятия, использование основных фондов (производственного предприятия), инновационной деятельности (амортизационная политика), анализ издержек производства, финансовый анализ.

Экономический анализ способствует улучшению плановой работы, повышению уровня всей хозяйственной деятельности, является неотъемлемой частью работы предприятия.

Проведем экономический анализ хозяйственной деятельности ООО «ТИСТ» за три последних года, то есть за 1999, 2000, 2001 года.

Характеристика предприятия

Объектом экономического анализа в данной курсовой работе является ООО «ТИСТ». Среднесписочная численность 30 человек.

В уставе предприятия отражены следующие основные виды деятельности, швейное производство, оптово-розничная торговля.

Учредителем предприятия является физическое лицо, доля которого в уставном капитале составляет 100%.

Предприятие частной формы собственности.

ООО «ТИСТ» создано в целях обеспечения населения постельным бельем. Предприятие является юридическим лицом, имеет самостоятельный баланс, расчетные и иные счета, собственного имущества не имеет (все арендованное).

ООО «ТИСТ» от своего имени заключает договора, приобретает права и несет обязанности, выступает истцом и ответчиком в суде, арбитраже и третейском суде.

ООО»ТИСТ» имеет право:

1. приобретать и арендовать основные и оборотные средства;

2. осуществлять материально-техническое обеспечение;

3. осуществлять все виды коммерческих сделок;

4. планировать свою деятельность;

5. использовать чистую прибыль;

6. определять и использовать фонд оплаты труда;

7. определять штатное расписание;

8. устанавливать для своих работников дополнительные отпуска, и сокращенный рабочий день и иные социальные льготы.

ООО «ТИСТ» обязан:

1. нести ответственность в соответствии с законодательством РФ за нарушение законодательства и иных правил хозяйствования;

2. обеспечить своим работникам безопасные условия труда;

3. осуществлять оперативный и бухгалтерский учет, вести статистическую отчетность.

Бухгалтерский учет на предприятии ведется по журнально-ордерной форме учета. В учетной политике предприятия отражены следующие основные методы и способы бухгалтерского учета:

1. Списание МБП - 50% при передаче в эксплуатацию, 50%- при выбытии вследствие износа.

2. Начисление амортизации осуществляется по Единым нормам, линейным способом.

3. При определении фактической стоимости материалов, списанных в производство, используется метод по средней себестоимости

4. Применяется метод определения выручки от реализации работ, услуг- по мере выполнения работ и предъявления расчетных документов.

На предприятии структура управления разветвлена недостаточно.

Директор

Зав.производством Гл. бухгалтер Зав.склада

|

отдел Закройщики Бухгалтерия

Рис. 1 Структура управления ООО «ТИСТ».

Управление предприятием осуществляет директор, которому непосредственно подчиняются заведующая производством, главный бухгалтер и заведующая склада. Производственный отдел, подчиненный заведующей производством занимается вопросами производства и заключением договоров на поставку сырья и материалов. Гл. бухгалтер несет ответственность и пользуется правами, установленными законодательством РФ для главных бухгалтеров предприятия, которому подчиняется бухгалтерия, отвечает за осуществление бухгалтерского учета на предприятии. Проверка согласованности экономических показателей показала, что годовой отчет составляется верно, проверен и может использоваться для проведения анализа финансовой деятельности предприятия.

2. Анализ формирования производственной программы.

Устойчивое функционирование производственного предприятия возможно лишь в том случае, если она будет строить свою деятельность на основе рациональных решений, следовательно, обеспечение баланса между поставленными целями и средствами, методами и способами достижения становится для предприятия самой важной задачей.

Моментом производственной программы является поиск поставщиков материально-технических ресурсов. В соответствии с калькуляцией планируется количество и виды материалов, необходимых в производстве. Исходя из этого заключаются договора с поставщиками на необходимое количество материалов. Также в течении года будут заключаться дополнительные договора на недостающие материалы. Всего к началу года заключены договора на поставку приблизительно 70% необходимых материалов. Оплата материалов и услуг будет производиться по наличному и безналичному расчету. Особое значение для предприятия имеет наличие высоко квалифицированных кадров, и в 2002 году планируется прием специалистов для перехода к автоматизированному бухгалтерскому учету(программиста), а также рабочих.

3. Анализ выпуска и реализации готовой продукции.

3.1 Анализ объема продукции

Для проведения анализа производства и реализации продукции необходима производственная программа предприятия. Это задание по выпуску продукции определенной номенклатуры и ассортимента, высокого качества и в оптимальных количествах с тем, чтобы эту продукцию можно было реализовать и получить прибыль.

Устойчивое функционирование предприятия в условиях рыночной экономики зависит от того, на сколько оно имеет гибкую производственную программу. От выполнения плана производства и реализации продукции зависят такие показатели работы предприятия, как себестоимость, прибыль, рентабельность.

В ООО»ТИСТ» производится один вид продукции – Комплект постельного белья 1,5 спального.

Можно выделить основные планируемые показатели хозяйственной деятельности (табл.1)

На основании имеющихся данных проанализируем выполнение плана по выпуску продукции и динамику объема производства и реализации КПБ 1,5 спального.

Таблица 2 Выполнение плана производства КПБ тыс.рублей

Как видно из таблицы 2 , на протяжении рассматриваемого периода план по производству КПБ 1,5 сп. выполняется, кроме 2001 года. Если в 1999 году перевыполнение плана составляет 47% (454 тыс.руб), то в 2000 году он снизился на 20% (277 тыс.руб), а в 2001 году план вообще не выполнен на 5% (89 тыс.руб).

Объем реализованной продукции является важным показателем деятельности предприятия (табл.3)

Таблица 3 Выполнение плана реализации КПБ тыс.рублей

Также как и в анализе выполнения плана производства наблюдаются тенденции снижения реализации КПБ. Если в 1999 году выполнение плана составляет 39% (380 тыс.руб), то в 2000 году оно снизилось и составило 27% (366 тыс.руб), а в 2001 году план был вообще не выполнен на 5%, что составило в денежном выражении 78 тыс.рублей.

Динамика объема производства КПБ 1,5 сп.

Таблица 4

Как видно из графика динамика объема производства КПБ 1,5 сп. в течении 3 лет то возрастала, то падала. В 1999 году объем производства составил 1424 тыс.рублей, а в 2000 году произошло повышение объема производства на 223 тыс.рублей (16%), что составило 1647 тыс.рублей. В 2001 году произошел спад на 46 тыс.рублей (19%), что составило 1601 тыс.рублей.

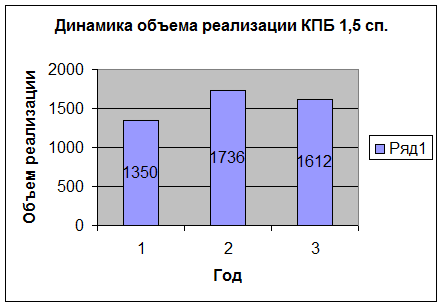

Динамика объема реализации КПБ 1,5 сп.

Таблица 5

Как видно из графика динамика объема реализации КПБ 1,5 сп. в течении 3 лет то возрастала, то падала. В 1999 году объем производства составил 1350 тыс.рублей, а в 2000 году произошло повышение объема производства на 386 тыс.рублей (29%), что составило 1736 тыс.рублей. В 2001 году произошел спад на 124 тыс.рублей (36%), что составило 1612 тыс.рублей.

Своей наивысшей точки графики достигают в 2000 году. Предприятие находится на стадии стабильности, происходит насыщение рынка. В 2001 году происходит спад, что свидетельствует о насыщении рынка и накоплении остатков нереализованной продукции.

Рассчитаем темпы роста и среднегодовой темп прироста объема производства и реализации продукции. Среднегодовой темп роста рассчитываем по среднегеометрической.

Тпр вп = 106,08 - 100 = 6,08%

Тпр рп = 109,53 – 100 = 9,53%

Таким образом среднегодовой темп прироста объема производства продукции равен 6,08%, а реализации продукции – 9,53%

Если сопоставить объем реализации и объем выпуска продукции видно, что при увеличении объема выпуска есть реальная возможность увеличить объем реализации. Отрицательное влияние на объем продаж оказало увеличение остатков готовой продукции на складах на конец года.

Увеличение объема реализации напрямую зависит от качества продукции. Основными причинами снижения качества продукции являются:

· Плохое качество ткани

· Низкий уровень технологии и организации производства

· Недостаточно высокий уровень квалификации швей

· Плохое качество швейных машин.

В течение рассматриваемого периода нареканий на качество постельного белья от покупателей не поступало, что говорит о достаточно высоком качестве продукции.

3.2 Анализ структуры и ритмичности производства.

Важное значение при изучении деятельности предприятия имеет анализ ритмичности производства продукции.

Ритмичность – это равномерный выпуск продукции в соответствии с графиком в объеме и ассортименте, предусмотренных планом.

Ритмичная работа является основным условием своевременного выпуска и реализации продукции. Неритмичность ухудшает все экономические показатели:

· Снижается качество продукции

· Увеличивается объем незавершенного производства и сверхплановые остатки готовой продукции на складах

· Замедляется оборачиваемость капитала

· Не выполняются поставки по договорам

· Не вовремя поступает выручка, из-за чего возникает дефицит денежного потока

· Перерасходуется фонд заработной платы.

Все это приводит к повышению себестоимости продукции, уменьшению суммы прибыли, ухудшению финансового состояния предприятия.

Проведем анализ ритмичности производства ООО «ТИСТ» и полученные результаты сведем в таблицу 6.

Коэффициент ритмичности в динамике падает, что свидетельствует о не стабилизации выпуска продукции. Но если проследить ритмичность по кварталам, то следует, что самым равномерным и результативным является первый квартал. Именно в этот период выпуск продукции фактически совпадает с плановым заданием. В другие периоды показатели ритмичности не стабильны, а именно в 2001 году следует говорить о аритмичности во 2 и 3 квартале. Основными причинами аритмичности являются: тяжелое финансовое состояние ООО «ТИСТ», перенасыщение рынка постельным бельем, появление все больше и больше конкурентов.

4. Анализ обеспеченности предприятия материальными ресурсами и экономическая оценка их использования.

Необходимым условием выполнения планов по производству продукции, снижению ее себестоимости, росту прибыли, рентабельности является полное и своевременное обеспечение предприятия сырьем и материалами необходимого ассортимента и качества.

Уровень обеспеченности предприятия сырьем и материалами определяется сравнением фактического количества закупленного сырья с их плановой потребностью. Проверяется также качество полученных тканей от поставщиков, соответствие их стандартам, техническим условиям.

Задачи анализа обеспеченности и использования материальных ресурсов:

1. Оценка степени выполнения планов материально-технического снабжения, степени их выполнения.

2. Оценка уровня эффективности использования материальных ресурсов.

Источники информации:

договоры на поставку сырья и материалов, ф.№5-з о затратах на производство, сведения аналитического учета о поступлении, расходе и остатках материальных ресурсов.

4.1 Анализ потребности и обеспеченности материальными ресурсами.

Важным условием бесперебойной работы предприятия является полная обеспеченность потребности в материальных ресурсах.

Потребность в материальных ресурсах может покрываться за счет заключенных договоров, а также остатков материальных ресурсов.

В ходе анализа выяснилось, что потребность в материальных ресурсах полностью удовлетворяется с помощью заключаемых договоров. Но особенно важное значение для ООО «ТИСТ» имеет ритмичность поставки материалов.

Ритмичность поставки ситца ш.0,80

Таблица 7

Один из наиболее распространенных показателей ритмичности - коэффициент ритмичности. Он определяется делением суммы, которая зачтена в выполнение плана по ритмичности, на плановую поставку материала. При этом в выполнение плана по ритмичности засчитывается фактический выпуск продукции, но не более запланированного.

Коэффициент ритмичности по поставке ткани ситца ш.0,8 за 1999, 2000, 2001 года составляет 0,99% (6633/6700), сбои в поставке по вине поставщика.

Если в 1999 году перевыполнение плана поставки ситца ш.0,80 составило 24%, а в 2000 году перевыполнение плана снизилось до 7%, то в 2001 году план выполнен только на 97%.

4.2. Анализ использования материальных ресурсов

Для характеристики эффективности использования материальных ресурсов используется система обобщающих показателей. К обобщающим показателям относится материалоотдача, материалоемкость, коэффициент соотношений темпов роста объема производства и материальных затрат в себестоимости продукции, коэффициент использования материалов.

Материалоотдача характеризует эффективность вложенных средств в материальные ресурсы;

М/о= ТП / МЗ, где

М/о - материалоотдача;

ТП - товарная продукция;

МЗ- сумма материальных затрат

Материалоемкость характеризует удельный вес материальнвх затрат в составе стоимости единицы продукции.

М/е1 = МЗ / ТП = 1/ М/о, где

М/е - материалоемкость продукции;

М/е2 = (А+МЗ)/ТП, где

А - сумма начисленной амортизации

Материалоемкость, как и материалоотдача, в первую очередь зависят от объема выпуска продукции и суммы материальных затрат на ее производство. Объем же товарной продукции в стоимостном выражении может измениться за счет количества произведенной продукции, ее структуры и уровня отпускных цен. Сумма материальных затрат также зависит от объема произведенной продукции, ее структуры, расхода материалов на единицу продукции, стоимости материалов. В итоге общая материалоемкость зависит от объема произведенной продукции, ее структуры, норм расхода материалов на единицу продукции, цен на материальные ресурсы и отпускных цен на продукцию.

Рассчитаем показатели материалоотдачи и материалоемкости

Таблица 8

Расчет показателей использования материальных ресурсов

Как видно из таблицы 8 в г. материалоотдача уменьшилась на 3 %, материалоемкость продукции соответственно увеличилась на 3 %., а материалоемкость с учетом суммы амортизации увеличилась на 2 %.

5. Анализ использования основных производственных фондов

Одним из важнейших факторов повышения эффективности производства в строительной организации является обеспеченность их основными производственными фондами и более полное их использование.

Задачи анализа:

1. Определить обеспеченность строительной организации основными фондами и уровень их использования;

3. Выявить степень использования производственной мощности предприятия и оборудования;

4. Выявить резервы повышения эффективности использования основных средств.

Источники информации:

Форма № 11 «Движение основных фондов и амортизационного фонда», «Сведения о вводе в действие мощностей, объектов и выполнении подрядных работ», инвентарные карточки учета основных средств и т.д.

5.1 Анализ показателей объема основных средств, их динамики и структуры

Для анализа, движения и структуры основных фондов воспользуемся таблицей 9.

Таблица 9.

Наличие, движение и структура основных фондов

| Группа ОС |

Наличие на нач.года |

Поступило за год |

Наличие на кон.года |

|||||

Данные таблицы показывают, что в ООО»ТИСТ» основные средства практически не присутствуют. На начало 1999 года они составляли 1,3 тыс.рублей за 1999, 2000, 2001 года движения не было, начислялась только амортизация и к концу 2001 года основные средства были списаны полностью.

Важное значение имеет анализ изучения движения и технического состояния ОПФ для этого рассчитаем следующие показатели:

Обновление основных фондов влияет на структуру, техническое состояние, степень их изношенности.

Коэффициент обновления= (Стоимость поступивших ОПФ) / (Стоимость ОПФ на конец периода) (Кобн.);

Кобн.1999 = 0 / 0,9 = 0

Кобн. 2000= 0 / 0,5 = 0

Кобн. 2001= 0 / 0 = 0

Коэффициент выбытия = (Стоимость выбывших ОПФ)/(Стоимость ОПФ на начало периода)(Кв);

Кв.1999 = 0,4 / 1,3 = 0,3

Кв. 2000= 0,4/ 0,9 = 0,4

Кв. 2001= 0,5 / 0,5 = 1

Коэффициент прироста= (Сумма прироста ОПФ)/(стоимость ОПФ на начало периода)

Сумма прироста = поступило ОС – выбыло ОС

Кпр. 1999 = -0,4 / 1,3 = -0,3

Кпр. 2000= -0,4/ 0,9 = -0,4

Кпр. 2001= -0,5 / 0,5 = -1

Показатели, характеризующие состояние основных средств – коэффициенты износа и годности.

Коэффициент износа = (Сумма износа ОФ) / (первоначальная стоимость) (Ки);

Ки. 1999 = 0,4 / 0,9 = 0,4

Ки. 2000= 0,4/ 0,5 = 0,8

Ки. 2001= 0,5 / 0 = 0

Как видно, на предприятии высокий коэффициент изношенности ОС, что говорит о его невысоком производственном потенциале. Коэффициент прироста имеет отрицательное значение, что говорит о том, что предприятие не использует ОС.

Коэффициент годности=(Стоимость остаточная ОФ) / Стоимость первоначальная:

Остаточная стоимость = ст-ть на кон.мес. - износ

Кгодн. 1999 = 0,5 / 0,9 = 0,5

Кгодн. 2000= 0,1/ 0,5 = 0,2

Кгодн. 2001= 0 / 0 = 0

5.2 Анализ использования оборудования и производственной мощности предприятия

Под производственной мощностью предприятия подразумевается максимально возможный выпуск продукции предприятия достигнутом или намеченном уровне техники, технологии и организации производства. Анализ работы оборудования характеризуется показателями использования численности, времени работы и мощности.

В ООО «ТИСТ» все оборудование арендованное, поэтому расчет не возможен.

Рассчитаем коэффициенты для использования времени работы оборудования:

Календарного фонда времени: Кк.ф. = Тф/Тк

Режимного фонда времени: Кр.ф. = Тф/Тр

Планового фонда времени: Кп.ф. = Тф./Тп

Под интенсивной нагрузкой оборудования:

К. = (объем продукции, выпущенной в отчетном периоде)/ (максимальный объем продукции)

Обобщающий показатель комплексно характеризующий использование оборудования - это коэффициент интегральной нагрузки. Он представляет собой произведение коэффициентов экстенсивной и интенсивной нагрузки оборудования.

5.3 Анализ эффективности использования основных фондов

Для обобщающей характеристики эффективности использования основных средств служат показатели фондоотдачи, фондоемкости.

Фондоотдача ОФ =(стоимость выпущенной продукции) /(среднегодовая стоимость ОФ (Ф/о)

Ф/о ОФ 1999 = 1424 / 1,3 = 1095

Ф/о ОФ 2000 = 1647 / 0,9 = 1830

Ф/о ОФ 2001 = 1601 / 0,5 = 3202

Фондоемкость - это величина, обратная величине фондоотдачи ОФ. (Ф/е);

Фе ОФ 1999 = 1 / 1095 = 0

Фе ОФ 2000 = 1 / 1830 = 0

Фе ОФ 2001 = 1 / 3202 = 0

Повышение эффективности использования основных средств имеет важное значение как источник расширение производства, так как фондоотдача показывает, сколько рублей товарной продукции приходится на 1 рубль основных средств. Пути повышения фондоотдачи:

· Наиболее полное и рациональное использование производственных мощностей;

· Совершенствование структуры и своевременное обновление основных средств;

· Увеличение коэффициента сменности и ликвидация простоев.

Качественным показателем использования основных средств является фондовооруженность. Рост фондовооруженности труда направлен на непосредственное повышение его производительности. Основным фактором фондовооруженности является совершенствование средств труда, повышение эффективности их использования, рост производительности труда.

Рассчитаем коэффициент фондовооруженности.

Фондовооруженность = ОФ / Численность

Фвоор 1999 = 1,3 / 29 = 0,04

Фвоор 2000 = 0,9 / 32 = 0,03

Фвоор 2001 = 0,5 / 28 = 0,02

Основными резервами выпуска продукции и фондоотдачи являются:

· Сокращение целодневных простоев оборудования, приводящее к увеличению среднего количества отработанных дней каждой его единицей за год;

· Повышение коэффициента сменности в результате лучшей организации производства;

· Сокращение внутрисменных простоев;

· Повышение среднечасовой выработки оборудования за счет модернизации, более интенсивного использования.

К резервам роста фондоотдачи относятся:

· Выпуск конкурентоспособной продукции

· Рост качества продукции

· Приобретение новой техники

· Совершенствование технологических процессов.

Амортизация основных фондов - это возмещение балансовой (первоначальной или восстановительной стоимости). Она осуществляется путем включения амортизационных отчислений по утвержденному способу амортизации в издержки производства. Амортизационные отчисления производятся предприятиями, организациями ежемесячно исходя из установленных единых норм отчислений и балансовой стоимости основных фондов по отдельным группам и инвентарным объектам, состоящим на балансе предприятия. Амортизационные отчисления на полное восстановление активной части основных фондов производится в течении нормативного срока их службы или срока, за который балансовая стоимость полностью переносится на издержки обращения.

На предприятии избран метод равномерного линейного списания стоимости основных средств. Избранный метод вполне оправдан особенностями деятельности предприятия

6. Анализ обеспеченности предприятия трудовыми (кадровыми) ресурсами и экономическая оценка их использования. Кадровая политика предприятия.

Важным фактором развития производства и увеличения объема производства продукции является использование трудового потенциала. Чтобы определить влияние отдельных трудовых факторов на объем производства используется анализ трудового потенциала.

Задачи анализа заключаются в изучении всех трудовых показателей работы предприятия: обеспеченность кадрами соответствующих специальностей, профессий и квалификаций, механизации трудовых процессов, использования рабочего времени и обобщающего показателя -производительности труда.

Источники информации:

Статистическая отчетность по труду ф.№1-т»Сведения о численности, заработной плате и движении работников», данные табельного учета и отдела кадров.

Для анализа потребности в трудовых ресурсах используем таблицу № 10.

Таблица № 10

| Показатель |

Среднесписочная численность работников (чел.) |

В % к плану |

|||||||

| Производственный персонал в т.ч. |

|||||||||

| Служащие |

|||||||||

| специалисты |

|||||||||

| руководители |

|||||||||

Как видно из таблицы № 10 обеспеченность ООО «ТИСТ» кадровыми ресурсами по разным категориям персонала относительно одинакова. Так обеспеченность рабочими в 1999 г. по сравнению с планом составила 97 %, в то время как в 2000 г. этот показатель вырос и составил 105%, а в 2001 году опять снизился до 93%.

ООО «ТИСТ» не испытывает недостатка как в руководителях, так и в специалистах как в 1999 так и в 2000 и 2001 годах

Потребность в кадрах на предприятии определяется с помощью данных производственного отдела и системы нормирования труда.

На основе данных отдела кадров(личные карточки работников) был также проверен весь административно-управленческий персонал на соответствие уровня образования занимаемой должности.

Были получены следующие данные:

3 специалиста имеют высшее образование, 1-среднее техническое. При этом 3 работают по своей специальности.

На предприятии уделяется мало внимания подготовке и повышению квалификации кадров. За период с 1999 - 2001 г. на курсы повышения квалификации был отправлено 3 работника: 1-из категории специалистов, 2 - из категории рабочих.

6.1 Характеристика движения рабочей силы

Рассчитаем следующие основные показатели и сведем их в таблицу 11:

Коэффициент оборота по приему рабочих (Кпр):

Кпр= Количество принятого на работу персонала / среднесписочную численность персонала

Коэффициент оборота по выбытию (Кв):

Кв = Количество уволившихся работников / Среднесписочная численность персонала

Коэффициент текучести кадров(Кт):

Кт = (Число принятых + Число выбывших) / среднесписочная численность персонала

Таблица 11

Среднесписочная численность

Рассчитанные выше коэффициенты показывают, что в 2001 г показатели ухудшились. На предприятии очень высокая текучесть кадров. На предприятии число работников, уволенных за нарушение трудовой дисциплины отсутствует, все они уволены по собственному желанию.

6.2 Критерии эффективности управленческого труда

Один из опросов ведущих японских менеджеров показал, что наибольшее внимание японские управленцы уделяют развитию людских ресурсов, считая их основным «капиталом» предприятия. В России ситуация прямо противоположная. Если в мире огромное внимание уделяется вопросам подготовки и переподготовки кадров, повышения уровня их квалификации, то в России этот вопрос практически закрыт на большинстве предприятий. В России высокий уровень безработицы и поэтому российские менеджеры считают более дешевым привлекать кадры необходимой квалификации со стороны, нанимая нужных работников. В мировой практике такой способ тоже применяется достаточно часто, но в последнее время переподготовка кадров становится более выгодной для предприятия. Действительно, переподготавливая собственного специалиста мы даем ему возможность реализоваться, сделать карьеру. Также, человек работающий у нас знает особенности нашей деятельности и на адаптацию к новым обязанностям пройдет гораздо быстрее, чем у совершенно нового работника. Работник, которому предприятие дало возможность повысить свою квалификацию и образование будет признателен предприятию, чем новый работник. Доброжелательная обстановка в коллективе и единая цель является составляющей успеха всей фирмы в целом. Такие аргументы приводятся зарубежными менеджерами в пользу переподготовки кадров.

Поэтому первым критерием эффективности управленческого труда можно считать продуманную кадровую политику.

На исследуемом предприятии кадровую политику можно считать не продуманной стратегией предприятия, а скорее стихийным мероприятием. Потребность в кадрах определяется сиюминутно специалистами предприятия и сообщаются в отдел кадров, который осуществляет набор.

Следующим критерием эффективности управленческого труда является оперативность принимаемых решений.

Последним критерием является делегирование ответственности, которое на предприятии находится на низком уровне, т.к. все специалисты подчиняются исключительно директору и последнее слово принадлежит ему, основная ответственность также лежит на директоре.

6.3 Анализ использования трудовых ресурсов

Полноту использования трудовых ресурсов можно оценить по количеству отработанных дней и часов, отработанных одним работником, за анализируемый период времени.

Использование трудовых ресурсов предприятия

Таблица 12

| Число календар дней |

|||||||||

| Целодневные простои |

|||||||||

| Неявки на работу всего |

|||||||||

| В т.ч. отпуска |

|||||||||

| Итого раб дней |

|||||||||

| Средняя продолжительность раб.времени |

|||||||||

| Фонд рабочего времени |

|||||||||

Как показывают приведенные данные, имеющиеся трудовые ресурсы предприятие использует достаточно полно. В среднем одним рабочим отработано 224 дней вместо 229. Фонд рабочего времени в 1999 году больше планового на 80 часов, в 2000 году – на 16 часов, в 2001 году – на 32 часа.

6.4 Анализ производительности труда

Для анализа производительности труда построим следующую таблицу

Таблица № 13

Показатели производительности труда

| Товарная продукция тыс.р |

|||||||||

| Среднесписочная численность |

|||||||||

| В т.ч. рабочих |

|||||||||

| Удельный вес рабочих |

|||||||||

| Средняя продолжительность раб.дня |

|||||||||

| Фонд рабочего времени |

|||||||||

| Среднедневная выработка |

|||||||||

| Среднечасовая выработка |

|||||||||

| Годовая выработка одного рабочего тыс.р |

|||||||||

| Годовая выработка одного работающего тыс.р |

|||||||||

По данным таблицы 13 выработка в 1999 и 2000 годах увеличивается, а в 2001 году она меньше плановой.

Кроме того на выполнение плана роста производительности труда по выработке на одного работающего, как и на объем производства в целом, влияет соотношение между среднесписочной численностью всего персонала и численностью рабочих: резервом роста производительности труда является повышение удельного веса рабочих в общей численности промышленно-производственного персонала и улучшение использования рабочего времени по числу дней работы.

Более быстрый рост производительности труда по сравнению с ростом средней заработной платы является важнейшим условием снижения себестоимости продукции и увеличение накоплений. Поэтому важно проанализировать фактически сложившееся за рассматриваемый период

Уменьшение потерь рабочего времени по причинам, зависящим от трудового коллектива, являются резервом увеличения производства продукции, который не требует дополнительных капитальных вложений и позволяет быстро получить результат.

Мощным фактором в направлении роста выпуска продукции является производительность труда - это то количество продукции, которое вырабатывает один человек за единицу времени. Производительность труда характеризует результативность конкретного труда, отражает эффективность целесообразной производственной деятельности человека. Из таблицы 13 видно, что в увеличении производительности труда кроется резерв увеличения объема производства. Именно систематическое невыполнение планов по производительности снижает выпуск продукции.

Важным показателем, характеризующим работу промышленного предприятия является себестоимость продукции. От ее уровня зависят финансовые результаты деятельности предприятий, темпы расширенного производства, финансовое состояние хозяйствующих субъектов. Это обуславливает важное значение анализа себестоимости продукции, работ, услуг. В свою очередь он позволяет выяснить тенденции изменения данного показателя, выполнения плана по его уровню, определить влияние факторов на его прирост и на этой основе дать оценку работы предприятия по использованию возможностей и установить резервы снижения себестоимости продукции.

Себестоимость - это денежное выражение текущих затрат на производство и реализацию продукции, работ и услуг.

Основными задачами анализа себестоимости продукции являются:

· обшая оценка планов по снижению себестоимости и материальных затрат;

· исследование причин отклонения от планов;

· изучение структуры и динамики затрат по элементам затрат и калькуляционным статьям;

· выделение резервов снижения себестоимости и их сводный подсчет;

Для анализа себестоимости продукции пользуются в первую очередь данными бухгалтерской отчетности (Отчет о затратах на производство продукции, работ и услуг).

Себестоимость промышленной продукции анализируется в следующей последовательности:

· оценка выполнения плана по обобщающим показателям и их динамики;

· измерение факторов изменения показателей и отдельных статей затрат;

· выявление резервов их снижения.

Первым этапом анализа себестоимости продукции является анализ общей суммы затрат на производство товарной продукции.

Анализ затрат по экономическим элементам позволяет контролировать формирование, структуру и динамику затрат по видам характеризующим их экономическое содержание. С помощью данного анализа намечают главные направления резервов снижения себестоимости в зависимости от материалоемкости, трудоемкости и фондоемкости производства.

Анализ по статьям проводится сравнением фактических затрат с плановыми, пересчитанными на фактический выпуск и ассортимент продукции. Такой анализ способствует выявлению степени важности отдельных элементов затрат в формировании себестоимости продукции, а также рассмотрению сдвигов в структуре затрат, их динамики.

7.1 Анализ себестоимости по элементам затрат

Анализ себестоимости по элементам затрат позволяет осуществлять контроль за формированием, структурой и динамикой затрат по видам, характеризующим их экономическое содержание. Для этого воспользуемся таблицей №14.

Таблица 14

Динамика и структура затрат на производство продукции

| Элементы затрат |

||||||

| всего, тыс.р. |

в%к итогу |

всего, тыс.р. |

в%к итогу |

всего, тыс.р. |

в%к итогу |

|

| Сырье и основные материалы за вычетом отходов |

||||||

| Работы и услуги строн.орг-й |

||||||

| ИТОГО материальных затрат |

||||||

| Заработная плата основная и дополнительная |

||||||

| Отчисления на социальные нужды |

||||||

| Амортизация основных средств |

||||||

| Прочие расходы |

||||||

| ВСЕГО ЗАТРАТ |

||||||

Данные табл. 14 свидетельствуют, что абсолютная сумма затрат увеличивается с 1999 по 2000 год, а в 2001 году падает, это связано с колебанием объемов производства продукции.

Как видно из таблицы 11 затраты на производство продукции в 2000г. больше затрат 1999 г. на 15%. Существенных же изменений в структуре затрат не произошло. Снизилась на сумма амортизации ОФ из-за снижения их балансовой стоимости в результате выбытия.

7.2 Анализ затрат на рубль товарной продукции

Затраты на рубль товарной продукции- важный обобщающий показатель себестоимости продукции. Он может рассчитываться в любой отрасли производства и наглядно показывать прямую связь между себестоимостью и прибылью. Этот показатель исчисляется как отношение полной себестоимости товарной продукции к стоимости произведенной товарной продукции в действующих ценах.

Чтобы проследить влияние себестоимости на объем выпускаемой продукции следует рассчитать затраты на 1 рубль товарной продукции. Они представляют собой показатель, характеризующий уровень себестоимости товарной продукции, а также ее рентабельность. Преимущества этого показателя в том, что он охватывает всю товарную продукцию, обеспечивая увязку себестоимости с ее рентабельностью и рассмотрение динамики этих показателей за ряд лет

Таблица 15

Расчет затрат на рубль товарной продукции

Из таблицы видно, что объем выпуска ТП в 2001 г. уменьшился по сравнению с 2000 г. на 46 тыс.руб. Полная себестоимость упала на 84 тыс.руб.

Затраты на 1 рубль товарной продукции 2001 года по сравнению с 2000 годом относительно стабильны.

По сравнению с 2001 годом затраты на рубль товарной продукции сократились; за последний год затраты вновь возросли за счет сырья и материалов и прочих расходов (услуги сторонних организаций, налоги относимые на себестоимость продукции).

По затратам на 1 рубль товарной продукции можно определить показатель уровня рентабельности выпущенной продукции. Разность между рублем и затратами показывает ожидаемую прибыль (убыток), а отношение этой разности к затратам показывает уровень рентабельности выпущенной продукции.

Для того, чтобы снизить затраты на рубль товарной продукции, необходимо повысить объем выпуска.

Анализ материальных затрат по калькуляциям проводится для изделий с низкой рентабельностью и изделий, где фактическая себестоимость выше плановой.

На предприятии ООО"ТИСТ" строго соблюдается нормирование материальных затрат, поэтому следует говорить не о натуральных показателях, а о стоимостных, так как плановая сумма затрат будет ниже фактической. Именно эта разница и является отклонением фактической себестоимости от плановой.

Основными резервами снижения себестоимости продукции являются:

* повышение уровня производительности труда и как результат увеличение производства продукции. При увеличении объема производства продукции возрастают лишь переменные затраты (прямая заработная плата рабочих, прямые материальные расходы и другие), сумма же постоянных расходов не изменится, в результате снижается себестоимость изделий;

* экономное использование сырья, материалов, электроэнергии, топлива, оборудования, сокращение непроизводственных расходов и так далее

Резервы сокращения затрат выявляются по каждой статье расходов за счет конкретных организационно-технических мероприятий, которые будут способствовать экономии заработной платы, сырья, материалов, энергии и другие.

Главная цель анализа - своевременно выявлять и удалять недостатки в финансовой деятельности и находить резервы улучшения финансового состояния предприятия и его платежеспособности.

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Чем больше величина прибыли и выше уровень рентабельности, тем эффективнее функционирует предприятие, тем устойчивее его финансовое состояние. Поэтому поиск резервов увеличения прибыли и рентабельности является одной из основных задач в любой сфере бизнеса. Большое значение в процессе управления финансовыми результатами отводится экономическому анализу, основными задачами которого являются:

Систематический контроль за формированием финансовых результатов;

Определение влияния как объективных, так субъективных факторов на финансовые результаты;

Выявление резервов увеличения суммы прибыли и уровня рентабельности и прогнозирование их величины;

Оценка работы предприятия по использованию возможностей увеличения прибыли и рентабельности;

Разработка мероприятий по освоению выявленных резервов.

Основные источники информации для анализа: данные аналитического бухгалтерского учета по счетам результатов, «Отчет о прибылях и убытках» (форма № 2), «Отчет о движении капитала» (форма № 3), а также соответствующие таблицы бизнес-плана предприятия.

8.1 Анализ прибыли ООО «ТИСТ»

В процессе анализа используются следующие показатели прибыли: валовая прибыль; прибыль от реализации продукции, товаров, услуг; балансовая прибыль; налогооблагаемая прибыль; чистая прибыль; нераспределенная прибыль. Механизм формирования данных показателей представлен на рис. 12.1.

Валовая прибыль (маржинальная прибыль) - это разность между выручкой (нетто) и прямыми производственными затратами по реализованной продукции.

Прибыль от реализации продукции представляет собой разность между суммой валовой прибыли и постоянными расходами отчетного периода.

Балансовая (общая) прибыль включает финансовые результаты от реализации продукции, работ и услуг, доходы и расходы от финансовой и инвестиционной деятельности, внереализационные доходы и расходы.

Налогооблагаемая прибыль - это разность между балансовой прибылью и суммой прибыли, облагаемой налогом на доход (по ценным бумагам и от долевого участия в совместных предприятиях), а также суммы льгот по налогу на прибыль в соответствии с налоговым законодательством, которое периодически пересматривается.

Чистая прибыль - прибыль, остающаяся в распоряжении предприятия после уплаты всех налогов, экономических санкций и отчислений в благотворительные фонды.

Нераспределенная прибыль - это чистая прибыль за минусом ее использованной суммы на накопление и потребление.

В процессе анализа необходимо изучить состав балансовой прибыли, ее структуру, динамику и выполнение плана за отчетный год (табл. 16). При изучении динамики прибыли следует учитывать инфляционные факторы изменения ее суммы. Для этого выручку корректируют на средневзвешенный индекс роста цен на продукцию предприятия в среднем по отрасли, а затраты по реализованной продукции уменьшают на их прирост в результате повышения цен на потребленные ресурсы за анализируемый период.

Таблица 16 Анализ состава, динамики и выполнения плана прибыли

| Показатели |

||||||

| Выручка (нетто) от реализации товаров |

||||||

| Себестоимость реализованной продукции |

||||||

| Валовый доход |

||||||

| Расходы периода (коммер-е, управл-е) |

||||||

| Прибыль от реализации |

||||||

| С-до опер. результатов |

||||||

| Прибыль от фин-хоз. деятельности |

||||||

| С-до внереал. результатов |

||||||

| Прибыль отчетного года |

||||||

| Прибыль, остающаяся в распоряжении орг-ции |

||||||

| Нераспределенная прибыль отчетного года |

Из данных таблицы 16 следует, что прибыль 2000 года по сравнению с 1999 годом выросла на 5,5%, прибыль 2001 года по сравнению с 1999 годом выросла на 274,8%, по сравнению с 2000 годом выросла на 255,4%, что привело также к соответственному увеличению прибыли, остающейся в распоряжении предприятия.

В динамике финансовых результатов можно отметить следующие положительные изменения: прибыль от реализации растет быстрее, чем нетто выручка от реализации товаров. Это свидетельствует об снижении затрат на производство продукции. Чистая прибыль растет быстрее, чем прибыль от реализации, прибыль от финансово-хозяйственной деятельности и прибыль отчетного периода.

Изменения в структуре прибыли характеризуются данными таблицы 17.

Как следует из таблицы 17, в 2000 году произошли положительные изменения в структуре прибыли. Возрасла доля прибыли от реализации по сравнению с 1999 и с 2000 годами на 96,6 и 160,2%% соответственно, от финансово-хозяйственной деятельности на 97,4%, чистая прибыль на 4,9 и 20,3%% соответственно и нераспределенная прибыль на 46,8 и 41,3 соответственно. Вместе с тем в 1999 году в обороте оставлено только 53,1 тыс.рублей, тогда как в 2000 году 114,1 тыс.рублей, а в 2001 году уже 230,3 тыс.рублей.

8.2 Анализ рентабельности деятельности ООО «ТИСТ»

Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности, окупаемости затрат и т.д. Они более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами. Их применяют для оценки деятельности предприятия и как инструмент в инвестиционной политике и ценообразовании.

При анализе коэффициентов рентабельности и деловой активности ООО «ТИСТ» использованы характеристики коэффициентов, представленных в таблице:

Таблица 18

Результаты расчетов коэффициентов рентабельности и деловой активности ООО «ТИСТ»

| Коэффициент |

Порядок расчета |

|||

| Рентабельность продаж |

Стр.140 ф№2/стр. 010 ф№2 |

|||

| Рентабельность внеоб. Активов |

Стр.140 ф№2/стр.190 ф№1 |

|||

| Рентабельность собственного капитала |

Стр.140 ф№2/стр.490 ф№1 |

|||

| Общая Оборачиваемость капитала |

стр. 010 ф№2/стр.699 ф№1 |

|||

| Оборачиваемость мобильных средств |

стр. 010 ф№2/ стр. 290 ф№1 |

|||

| Оборачиваемость матер. Оборотных средств |

стр. 010 ф№2/ стр. 210 ф№1 |

|||

| Оборачиваемость дебиторской задолженности |

стр. 010 ф№2/ стр. 240 ф№1 |

|||

| Срок оборота Деб.Зад-ти в днях |

365дн.*стр.240ф№1/ стр. 010 ф№2 |

|||

| Оборачиваемость кредиторской задолженности |

стр. 010 ф№2/ стр. 620 ф№1 |

|||

| Срок оборота Кред.Зад-ти в днях |

365дн.*стр.620ф№1/ стр. 010 ф№2 |

|||

| Фондоотдача внеоборотных активов |

стр. 010 ф№2/ стр. 190 ф№1 |

|||

| Оборачиваемость собственного капитала |

стр. 010 ф№2/ стр. 490 ф№1 |

|||

| Рентабельность всего капитала |

стр. 140 ф№2/ стр. 699 ф№1 |

Коэффициент рентабельности продаж характеризует эффективность производственной и коммерческой деятельности: сколько прибыли имеет предприятие с рубля продаж.

Коэффициент рентабельности продаж в ООО «ТИСТ» очень низок, что свидетельствует о малом спросе на КПБ 1,5 спальный. Если а 1999 году он составлял 0,025, то в 2000 году он снизился на до 0,019, но в 2001 году коэффициент повысился на 0,063, что составило 0,083. Руководству предприятия нужно расширить сеть своих торговых точек, увеличив этим объем продаж или просмотреть ценовую политику.

Коэффициент общей оборачиваемости капитала наивысшей своей точки достиг в 2000 году, что составляет 9,7167. По сравнению с 1999 годом он снизился на 2,5422, что составляет 7,1745, а по сравнению с 2001 годом коэффициент снизился еще больше на 4,1913, что составило 5,5254. Это свидетельствует о неэффективном использовании имущества предприятия.

Аналогично снижаются коэффициенты оборачиваемости мобильных средств и материальных оборотных средств, т.е. снизилась эффективность их использования.

Скорость оборотов дебиторской задолженности стремительно уменьшается. Если в 1999 году она составляла 115,3, то в 2000 году 101,62, а в 2001 году она резко падает до 28,42, что показывает увеличение объема коммерческого кредита, предоставляемого покупателям.

Если рассмотреть срок оборота дебиторской задолженности, то из таблицы видно, что она повышается. В 1999 он составлял 3,1662, в 2000 году 3,5917,а в 2001 году он уже составлял 12,8418. Это говорит о том, что покупатели рассчитываются за предоставленный товар с большой отсрочкой платежа.

В абсолютной противоположности происходит с оборачиваемостью и сроком оборота кредиторской задолженности. Оборачиваемость кредиторской задолженности стремительно растет, а срок оборота кредиторской задолженности падает. Это означает увеличение скорости оплаты задолженностей предприятия и срока возврата долгов предприятия.

Коэффициент фондоотдачи оборотных активов снижается до нуля, т.е. предприятие не имеет основных средств.

Коэффициент оборачиваемости собственного капитала уменьшается с 38,8822 до 11,2679, что отражает тенденцию бездействию собственных средств.

8.3. Анализ дебиторской и кредиторской задолженности

Состояние дебиторской и кредиторской задолженности, их размеры и качество оказывают существенное влияние на финансовое состояние предприятия.

Проведем анализ состояния дебиторской задолженности и сведем данные в таблицу:

Таблица 19

| Дебиторская задолженность итого |

|||

| Деб. зад-ть за товары, услуги |

|||

| Прочие дебиторы в т.ч. |

|||

| Зад-ть за персоналом по прочим операциям |

|||

| Зад-ть за подотчетными лицами |

|||

| Кредиторская задолженность итого |

|||

| Кред. Зад-ть за товары, услуги |

|||

| Зад-ть перед персоналом |

|||

| Зад-ть перед внебюджетными фондами |

|||

| Зад-ть перед бюджетом |

|||

| Переплата за подотчетными лицами |

Анализ оборачиваемости дебиторской и кредиторской задолженности

Таблица 20

| Показатели |

|||||

| Изм-я к 1999 |

Изм-я к 2000 |

||||

| Дебиторская задолженность |

|||||

| Оборачиваемость деб. зад-ти |

|||||

| Период погашения деб. Зад-ти |

|||||

| Доля деб. Зад-ти в общем объеме текущих активов |

|||||

| Отношение средней величины деб. Зад-ти к выручке от реализации |

|||||

| Кредиторская задолженность |

|||||

| Оборачиваемость кредиторской зад-ти |

|||||

| Период погашения деб. зад-ти |

|||||

Величина дебиторской задолженности на конец 1999 года составила 39,8 тысяч рублей, на 2000 год – 61,3 тысяч рублей, на 2001 год – 182,6 тысяч рублей. Просроченной задолженности нет. Как видно из таблицы 20 состояние расчетов с клиентами ухудшилось. Если в 1999 году они составляли 3,12 дней, то в 2000 на 0,42 дня больше, а в 2001 году ещё на 9,13 дней больше, что в конечном итоге составило 12,67 дней.

Доля дебиторской задолженности в общем объеме текущих активов возросла. Если в 1999 году она составляла 0,06%, то в 2000 году увеличилась на 0,03%, а в 2001 году ещё увеличилась на 0,1%, что составило 0,19%. Следовательно снизилась ликвидность текущих активов, что свидетельствует об ухудшении финансового положения ООО «ТИСТ».

Анализ дебиторской задолженности необходимо дополнить анализом кредиторской задолженности. Методика анализа кредиторской задолженности аналогична методике анализа дебиторской задолженности. Анализ проводится на основании данных аналитического учета, расчетов с поставщиками и прочими кредиторами.

Оборачиваемость кредиторской задолженности растет, а период погашения падает, что свидетельствует о том, что у предприятия достаточно свободных средств, чтобы погасить кредиторскую задолженность.

8.4. Анализ структуры пассива и актива баланса баланса.

Финансовое состояние предприятие выражается в соотношении структуры его активов и пассивов, т.е. средств предприятия и их источников. Основные задачи анализа финансового состояния – определения качества финансового состояния, изучение причин его улучшения или ухудшения за период, подготовка рекомендации по повышению финансовой устойчивости и платежеспособности предприятия.

Анализ структуры пассивов производится в его взаимосвязи с анализом источников формирования оборотных средств. При этом долгосрочные заемные средства в силу своего преимущественного использования для формирования основных фондов и прочие источники формирования оборотных средств (доходы будущих периодов) также могут учитываться в составе собственных источников средств. При анализе структуры пассива определяется соотношение между заемными и собственными источниками средств предприятия.

Кредит. задолженность

На основании проведенного анализа в таблице 21 видно, что собственный капитал стремительно растет за счет полученной прибыли, которая осталась нераспределенной.

Если в 1999 году собственный капитал составлял 118 т.р., то в 2000 году он повысился на 114,1 т.р. (17,7%) и составил 232,1 т.р., то в 2001 году он еще повысился на 228,5 т.р. (12,8%) и составил 460,6 т.р. Долгосрочных пассивов на предприятии не имеется. Если говорить о краткосрочных пассивах, то они то падают, то немного увеличиваются. Заемные средства (кредит в банке) за три года увеличиваются со 100 т.р. до 250 т.р., т.е. предприятие нуждается в оборотных средствах, а кредиторская задолженность уменьшается с 421,5 т.р. до 228,7 т.р., что говорит о платежеспособности предприятия.

В целом краткосрочные пассивы в 1999 году составляли 521,5 т.р., в 2000 году уменьшились на 112,5 т.р. (17,7%), а в 2001 году опять увеличились на 69,7 (12,8%).

В целом средства пассива баланса за три года увеличились, в 1999 году они составляли 639,5 т.р., в 2000 году увеличились на 1,6 т.р., а в 2001 году еще увеличились на 298,2 т.р., что составило 939,3 т.р.

Основную долю в пассиве баланса занимают краткосрочные пассивы, в частности кредиторская задолженность 65,9% в 1999 году, 32,6% в 2000 году, и 24,4% в 2001 году.

Капитал и резервы составляют на конец анализируемого периода меньше 50% пассивов, что свидетельствует о том, что в случае предъявления требований всеми кредиторами ООО «ТИСТ» не сможет их удовлетворить полностью.

Однако, с каждым годом они возрастают и почти достигают 50%. Если в 1999 году они составляли всего 18,5%, то в 2000 году они увеличились на 17,7%, что составило 36,2%, а в 2001 году они уже составляют 49%.

Таким образом, у ООО «ТИСТ» на конец 2001 года ситуация стабилизировалась, практически уравнялись и собственные и заемные средства.

Проведем оценку рыночной устойчивости. Таблица 22

Коэффициент автономии показывает на сколько предприятия зависит тот заемного капитала, чем больше у предприятия собственных средств, тем легче ему справиться с неурядицами на рынке.

В ООО «ТИСТ» коэффициент автономии не соответствует нормативу (более 50% к итогу баланса). В 1999 году он составляет 0,185, в 2000 году 0,362, а в 2001 году он приближается к нормативу 0,490.

Увеличение этого показателя произошло из-за увеличения собственных средств за счет нераспределенной прибыли. Именно это вызвало снижение коэффициента финансовой активности.

Коэффициент маневренности остается на протяжении трех лет стабильным и равным 1, что свидетельствует о мобильности собственных средств предприятия и свободе в маневренности этими средствами.

Коэффициент обеспеченности запасов и затрат собственными источниками выше нормы, что подтверждает обеспеченность запасами.

В целом оценка рыночной устойчивости свидетельствует об улучшении ситуации за анализируемый период.

Анализ структуры актива баланса.

Таблица 23

| Статьи баланса |

Абс. величины, тыс. руб. |

Удельный вес, % |

Изменения |

||||||||

| Внеоборотные активы |

|||||||||||

| Оборотные активы в т.ч. |

|||||||||||

| Запасы и НДС |

|||||||||||

| Дебиторская задолж-ть |

|||||||||||

| Денежные средства |

|||||||||||

На основании таблицы 23 проведем анализ актива баланса.

Внеоборотные активы в структуре активов баланса составляют в 1999 и 2000 годах всего 0,1%. Из этого следует, что основных средств на предприятии нет. А к концу 2001 года они вообще списываются. Все внеоборотные активы арендуемые.

Так что основную часть активов баланса составляют оборотные активы. В 1999 и 2000 годах они составляли 99,9%, а в 2001 году 100%. Главную часть в оборотных активах занимают запасы, но они на протяжении трех лет уменьшаются. Если в 1999 году они составляли 586,9 т.р.(91,8%), то в 2000 году они снизились на 12,9 т.р. (2,3%), а в 2001 году они увеличились на 153,8 т.р., но в процентном отношении к итогу баланса уменьшаются на 12%.

Дебиторская задолженность увеличивается с 39,8 до 182,6 т.р., т.е. на 142,8 т.р (13,2%), что свидетельствует о неплатежеспособности потребителей продукции ООО «ТИСТ»

Доля денежных средств то повышается, то падает, что говорит о нестабильности в структуре актива баланса. В 1999 году они составляли 11,9 т.р. (0,8%), в 2000 году уменьшились на 6,6 т.р (1,1%), а в 2001 году увеличились на 23,6 т.р. (2,3%), что в конечном итоге составило 28,9 т.р. (3,1%).

Если говорить в целом о структуре актива баланса, то она аналогична структуре пассива баланса.

8.5 Анализ платежеспособности и ликвидности предприятия.

Платежеспособность предприятия выступает в качестве внешнего проявления финансовой устойчивости, сущностью которой является обеспеченность оборотных активов долгосрочными источниками формирования. Для оценки платежеспособности предприятия используются три относительных показателя, различающиеся набором ликвидных активов рассматриваемых в качестве покрытия краткосрочных обязательств.

Рассмотрим коэффициенты ликвидности и сведем их в таблицу 24.

| Коэффициент |

Нормат. ограничение |

Порядок расчета |

|||

| Абсолютной Ликвидности |

(стр.260+стр.250)/(стр.610+стр.620+стр.630+стр.660+стр.670) |

||||

| Текущей ликвидности |

(стр.240+стр.250+ стр.260)/ (стр.610+стр.620+стр.630+стр.660+стр.670) |

||||

| Покрытия |

(стр.210+стр.240+стр.250+ стр.260)/ (стр.610+стр.620+стр.630+стр.660+стр.670) |

||||

| Общей платежеспособности |

(Стр.190+стр.290)/(стр.460+стр.590+стр.690-стр.640-стр.650) |

Мгновенную платежеспособность предприятия характеризует коэффициент абсолютной ликвидности, показывающий, какую часть краткосрочной задолженности может покрыть организация за счет имеющихся денежных средств и краткосрочных финансовых вложений, быстро реализуемых в случае надобности.

Платежеспособность предприятия с учетом предстоящих поступлений от дебиторов характеризует коэффициент текущей ликвидности. Он показывает, какую часть текущей задолженности организация может покрыть в ближайшей перспективе при условии полного погашения дебиторской задолженности. Нормальное ограничение означает, что денежные средства и предстоящие поступления от текущей деятельности должны покрывать текущие долги. Для повышения уровня текущей ликвидности необходимо способствовать роту обеспеченности запасов собственными оборотными средствами, для чего следует увеличить собственные оборотные средства и обоснованно снижать уровень запасов.

Прогнозируемые платежные возможности организации при условии погашения краткосрочной дебиторской задолженности и реализации имеющихся запасов (с учетом компенсации осуществленных затрат) отражает коэффициент покрытия. Уровень коэффициента покрытия непосредственно определяется наличием долгосрочных источников формирования запасов. Для повышения уровня коэффициента покрытия необходимо пополнять реальный собственный капитал предприятия и обоснованно сдерживать рост внеоборотных активов и долгосрочной дебиторской задолженности. В отличие от коэффициентов абсолютной и текущей ликвидности, показывающих мгновенную и текущую платежеспособность, коэффициент покрытия отражает прогноз платежеспособности на относительно отдаленную перспективу.

Различные показатели ликвидности не только дают разностороннею характеристику платежеспособности предприятия при разной степени учета ликвидных активов, но и отвечают интересам различных внешних пользователей аналитической информации.

Общая платежеспособность предприятия определяется как способность покрыть все обязательства предприятия (краткосрочные и долгосрочные) всеми ее активами. Основным фактором, обуславливающим общую платежеспособность, является наличие у предприятия реального собственного капитала.

Заключение

По результатам анализа финансово-хозяйственной деятельности ООО «ТИСТ» можно сделать следующие выводы.

В течении периода с 1999 по 2001 г. объем производства и реализации продукции возрастал, но в 2001 г. наблюдается снижение. Это связано с появлением конкурентов, на ранке происходит перенасыщение Комплектом постельного белья 1,5 спального. Выполнение плана происходит в 1999 и 2000 годах. В 2001 году план по реализации и производству выполнен только на 95%.

Что касается трудовых ресурсов, то при анализе выяснилось, что предприятие использует их достаточно полно.

Финансовый анализ деятельности ООО «ТИСТ» показал, что финансовая устойчивость постепенно повышается. Так в течении 3 лет повышается коэффициент автономии предприятия, но не достигает нормативного уровня, поэтому руководству предприятия следует обратить внимание на наращивание собственного капитала.

Судя по рассчитанным в ходе анализа финансовым коэффициентам ООО «ТИСТ» имеет достаточно стабильное положение.

Для улучшения финансового положения предприятия необходимо:

1. Следить за соотношением дебиторской и кредиторской задолженности. Значительное превышение дебиторской задолженности создает угрозу финансовой устойчивости предприятия и делает необходимым привлечение дополнительных источников финансирования;

2. По возможности ориентироваться на увеличение количества заказчиков с целью уменьшения масштаба риска неуплаты, который значителен при наличии монопольного заказчика;

3. Контролировать состояние расчетов по просроченным задолженностям. В условиях инфляции всякая отсрочка платежа приводит к тому, что предприятие реально получает лишь часть стоимости выполненных работ. Поэтому необходимо расширить систему авансовых платежей.

4. Своевременно выявлять недопустимые виды дебиторской и кредиторской задолженности, к которым в первую очередь относятся: просроченная задолженность поставщикам и просроченная задолженность покупателей свыше трех месяцев, просроченная задолженность по оплате труда и платежам в бюджет, внебюджетные фонды.

СПИСОК ИС ПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Баканов М.И. , Шеремет А.Д. Теория экономического анализы: учебник. - М.: Финансы и статистика, 2001г.

2. Крейнина М.Н. Финансовое состояние предприятия. Методы оценки - М. .: ИКЦ «Дис», 2001г.

3. Положение о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли. Утверждено постановлением Правительством РФ 5 августа 1992 года №552.

4. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: – М.: ИНФРА-М, 2001г.

5. Шеремет А.Д., Сайфулин Р.С., Негашев Е.В. Методика финансового анализа - М.: ИНФРА- М, 2001г.

Введение

1.Понятие и показатели экономической эффективности деятельности предприятия

2.Оценка обобщающих показателей деятельности ООО «Аврора-принт»

2.1Общая характеристика предприятия

2.2Обобщающие показатели эффективности функционирования предприятия и их анализ

3.Основные направления повышения экономической эффективности ООО «Аврора-принт»

Заключение

Список использованных источников

ВВЕДЕНИЕ

В рыночной практике хозяйствования встречаются самые различные формы проявления экономической эффективности. Технические и экономические аспекты эффективности характеризуют развитие основных факторов производства и результативность их использования. Социальная эффективность отражает решение конкретных социальных задач. Обычно социальные результаты тесно связаны с экономическими, поскольку основу всякого прогресса составляет развитие материального производства. В условиях рынка каждое предприятие, будучи экономически самостоятельным товаропроизводителем, вправе использовать любые оценки эффективности развития собственного производства в рамках установленных государством налоговых отчислений и социальных ограничений.

Актуальность темы курсовой работы обуславливает тот факт, что в условиях рыночной экономики от предприятий требуется повышения эффективности производства, выпуска конкурентоспособной продукции на основе внедрения новейших технологий, эффективных форм хозяйствования, преодоления бесхозяйственности активизации предпринимательской деятельности и инициативы, достижения устойчивого финансового положения. Устойчивое финансовое положение предприятия не является подарком судьбы или счастливым случаем его истории, а результатом умело просчитанного управления всей совокупностью производственных хозяйственных факторов, определяющих результаты деятельности предприятия.

Важную роль в определении результатов производственно-финансовой деятельности предприятия отводится анализу хозяйственной деятельности.

С его помощью вырабатывается стратегия и тактика развития предприятия, обосновываются планы и управленческие решения, осуществляется контроль за их выполнением, выявляются резервы повышения эффективности производства, оцениваются результаты деятельности подразделений и работников предприятия. Квалифицированные специалисты должны хорошо знать не только общие закономерности и тенденции развития экономики Республики Беларусь в новых условиях рыночных отношений, но и тонко чувствовать проявления общих, специфических и частных экономических законов в практике своего предприятия, своевременно реагировать на все изменения.

В современных условиях существенно возрос интерес экономического процесса к объективной и достоверной информации о финансовом состоянии и деловой активности предприятий. Все субъекты рыночных отношений - собственники (акционеры), инвесторы, банки, биржи, поставщики, покупатели, заказчики, страховые компании, рекламные агентства заинтересованы в однозначной оценке конкурентоспособности и надежности своих партнеров.

Объект исследования - ООО «Аврора-принт».

Предмет исследования - комплекс вопросов оценки и анализа эффективности работы предприятия.

Целью курсовой работы является разработка направлений повышения экономической эффективности деятельности ООО «Аврора-принт».

Для достижения поставленной цели в работе ставятся следующие задачи:

Раскрыть понятие экономической эффективности функционирования предприятия;

Провести анализ обобщающих показателей эффективности функционирования ООО «Аврора-принт»;

Разработать направления повышения эффективности деятельности ООО «Аврора-принт».