Калорийность: Не указана Время приготовления: Не указано Для домашней...

Какую формулу стоит использовать при начислении зарплаты менеджера по продажам, чтобы его мотивация постоянно росла, и при этом у сотрудников не было недовольства? Стоит ли применять коэффициенты за стаж в компании? Своим опытом делятся эксперты интернет-журнала Бизнес.Ру.

Дарья Пантюх , бизнес - тренер , HR- консультант , коуч , Personal Partner Consulting boutique:

Такая система позволяет мотивировать менеджера продавать больше (первичные заказы) и продавать повторно существующим клиентам (премия за план по обороту компании).

Тимур Лавронов, Директор по PR, Vertex:

Существуют несколько ловушек, в которые может попасть управленец. Ловушка номер один - у вас нет четырех управленческих функций, которые должны быть: мотивировать подчиненных, правильно организовать работу, устанавливать план, контролировать. Очень часто одна из управленческих функций вам не дана. Например, вы не можете менять мотивацию сотрудников по своему усмотрению. Руководитель говорит: «Я хочу платить премию за выполнение плана, дай мне увеличение плана в два раза». Уважаемый собственник! Невозможно сделать увеличение плана в два раза, сохраняя мотивацию «премия за выполнение плана». Если вы хотите сильного роста продаж, то мотивация должна быть «процент», а если точнее, «прогрессивный процент».

Это значит, что чем больше продаст менеджер, тем бóльшую комиссию он получит. Если, например, менеджер продал в месяц товаров на 1 млн. руб., то он получает 5% от выручки. Если продал на 1,2 млн. руб., то с части этой суммы в 1 млн. руб. он также получит 5%, а с 200 тыс. руб. он получает уже 7% от выручки. А если менеджер продал на 1,5 млн.руб., то комиссия с такой суммы разбивается так: с 1 млн руб. — 5%, с 200 тыс. руб. — 7%, а с 300 тыс. руб. — 10%. Здесь можно использовать более гладкую формулу, не обязательно ступенчатую. Можно также использовать линейную зависимость между минимальным и максимальным процентом, который получает менеджер. Чем больше продает, тем больше комиссия от всей суммы в целом. Подобная финансовая мотивация способствует тому, чтобы менеджер продавал максимально много. Такую финансовую мотивацию стоит использовать в случае, если ваша компания молодая, и вам нужны большие продажи, либо если вы выводите на рынок новый для себя продукт.

Никакого «процент от чистой прибыли» - это все вранье, в которое не поверит менеджер. Он не видит вашу чистую прибыль, потому что чистая прибыль считается за вычетом зарплаты, вашу зарплату вы никому не скажете, как директор, все затраты на офис вы никому не скажете, и так далее. Поэтому, считается от выручки или от валовой прибыли. Если мотивация «премия за выполнение плана», то это стабилизирующая мотивация, которая не ведет к резкому увеличению роста продаж, а ведет к стабилизации сбыта. Если у вас как у руководителя нет возможности менять мотивацию, то вы ограничены, вы связаны по рукам.

Есть другой способ финансовой мотивации - отталкивающийся от выполнения плана. Если менеджер выполняет план, он получает бонус. Если не выполняет - получает меньший бонус или не получает его совсем. Если менеджер перевыполнил план, ему положен обычный или увеличенный бонус. В каких случаях это используется? Когда компания уже прошла период становления. Предположим, вы используете схему с прогрессивной комиссией. На начальном этапе менеджер по продажам может продавать в месяц на 1 млн. руб. и получать 5%. Это 50 тыс. руб. плюс оклад в размере, допустим, 20 тыс. руб. Итого — доход 70 тыс. руб. в месяц. Проходит два-три года, менеджер обрастает клиентами, продажи уже носят повторный характер. Работа, которую делает менеджер, требует меньше трудозатрат. А сумма, на которую он продает, выросла, предположим, до 5 млн. руб. в месяц. В результате 5% от 5 млн руб. — 250 тыс. руб. Плюс оклад. Доход менеджера равен 270 тыс. руб. Это слишком большая сумма. Вы переплачиваете менеджеру: он осуществляет повторные продажи, требующие меньше сил и времени. В этом случае разумно использовать именно планово-бонусную систему. При этом начинающему менеджеру ставьте план меньше, опытному — больше. Данная система позволяет снизить зависимость от менеджера и не переплачивать ему. Но она вызывает недовольство со стороны менеджеров по продажам.

Во-первых, из-за недоверия менеджера к справедливости того, как вы ставите план. Дело в том, что от достижения плана будет зависеть, получит он свой бонус или нет. Если план завышен, велика вероятность, что бонус менеджер так и не получит. Во-вторых, менеджеры не согласны с тем, что им ставят разные планы. Например, один работает пять лет и для него план составляет 5 млн. руб. Другой сотрудник работает год и для него план — 1,5 млн. руб. При этом они получают одинаковые оклад и бонус. Недовольство опытного сотрудника можно преодолеть финансовым поощрением, например надбавкой за выслугу лет либо повышением в должности. Необязательно назначать менеджера руководителем. Можно сделать его старшим менеджером, ведущим менеджером, менеджером по ключевым клиентам, аккаунт-менеджером.

Если у вас нет возможности ставить план и норматив, да, есть некий план, который устроит вашего генерального директора, но можете ли вы по своему усмотрению определять план между сотрудниками? Распределять этот план между разными продуктами? Регионами? Отделами? Нет, не можете - окей, вы скованы еще дополнительно по ногам.

Примечание

Уважаемые читатели! Для представителей малого и среднего бизнеса в области торговли и услуг мы разработали специальную программу "Бизнес.Ру", которая позволяет вести полноценный складской учет, торговый учет, финансовый учет, а также имеет встроенную CRM систему. Имеются как бесплатный, так и платные тарифы.

Есть еще одна вещь. Доверие рождает желание это доверие оправдать, а не обмануть, как многие думают. На моем последнем тренинге возникло много вопросов к видео, которое есть на нашем канале, о том, что у нас часть сотрудников выписывают себе премии самостоятельно. Ведь они по идее должны завысить свои премии, задрать их, что бы ободрать контору. Нет. Доверие вызывает чувство ответственности у сотрудника. У нас ни разу не было ничего задрано, вот так. Не ожидали такой реакции? Почему вы так плохо думаете о людях?

Сергей Оселедько, управляющий партнер агентства Notamedia:

В Notamedia отсутствует формула расчета заработной платы для менеджеров по продажам. Фиксированная сумма к выплате на конец месяца довольно высока, но ее можно сделать выше. Мы применяем систему, которую зовем «карма сотрудника». Этот метод мотивации приносит свои плоды. «Карма сотрудника» ― это своеобразный виртуальный счет, гибкий и понятный. Если KPI сотрудника выше, то его карма растет. Этот способ применим для всех сотрудников, в том числе и для тех, кто занимается продажами.

Введение специальной системы, по которой можно было бы определить сумму заработной платы менеджера по продажам, представляется нам нецелесообразным. Независимо от направления, в котором трудится человек, мотивация не должна повышаться только при помощи финансовой составляющей. Или же, частично при помощи финансовой составляющей, но в рамках одного направления, например, продаж. Расти должна мотивация всех сотрудников. В конечном счете, каждый из них вносит свой вклад в одно общее большое дело.

Светлана Макарова, директор, Макарова С.А.:

Менеджер по продажам - достиженец, поэтому при разработке универсальной формулы расчета заработной платы, важно уделить внимание мотивационной части. Менеджер не может получать только оклад - это обязательное условие, которое не влияет на желание стать лидером по продажам, поставить рекорды продаж и т.д. Поэтому, разрабатывая формулу расчета заработной платы, заложим такое понимание как бонусы/премии с продаж. Скупость в данном вопросе может обернуться финансовыми потерями для компании. Здесь работает правило - чем быстрее менеджер получит премию с продажи, тем большую прибыль он принесет компании. Итак, закладываем окладную неизменную часть, которую менеджер получит при любых условиях. Вторая составляющая дохода - премии, которые не должны иметь «потолка» . Сколько заработал - столько получил. Проще говоря, выделяем процент, который мы готовы выплачивать с продажи каждого продукта компании. Этот процент менеджер должен получать по умолчанию, так он будет понимать, что может увеличить свой доход. Тем не менее, надо учитывать, что менеджер по продажам достаточно непостоянный кадр, посему оклад+премия с продаж - не панацея для удержания и развития сотрудника. Поэтому добавим к этой формуле дополнительную мотивацию, которая станет катализатором для увеличения объемов продаж для всего отдела. Так компания получит максимальный результат, каждый сотрудник будет стремиться принести еще больше продаж в компанию.

Дополнительная мотивация строится из нескольких уровней, можно взять за основу 3 ступени. Чтобы не изобретать велосипед увеличим премию с продаж на 5, 10 и 25% следовательно, при перевыполнении объема продаж на 25, 50 и 70%:

Плановый объем продаж = оклад + премия с продаж.

Перевыполнение на 25% = оклад + премия с продаж х 5%.

Перевыполнение на 50% = оклад + премия с продаж х 10%.

Перевыполнение на 70% и более = оклад + премия с продаж х 25%.

И завершающим штрихом задаем несколько планок - объемов продаж за 3-6-12 месяцев, по достижению которых менеджер увеличивает свою окладную часть.

Таким образом, компания получает сотрудника, который выложится на 200%, будет понимать: сколько он сможет заработать и что ему для этого нужно. А также можно с легкостью отделить зерна от плевел, так как сотрудник, не нацеленный на результат, на фоне коллег получающих в несколько раз больше, либо начнет активно действовать, либо компания сможет планомерно произвести замену кадра без вреда для производительности компании.

Пожалуйста, не забывайте во время открыть вакансию и заменить сотрудника, который не приносит желаемого результата, такой человек в штате будет демотивировать коллег!

KPI и мотивация персонала. Полный сборник практических инструментов Клочков Алексей Константинович

Методика расчета ежемесячных и квартальных премий

4.1. Для расчета ежемесячных и квартальных премий за достижение определенных значений показателей и коэффициентов эффективности (KPI) используется базовый должностной оклад (Б), который выплачивается сотруднику согласно его грейду, определенному по системе грейдов (Приложение № 1).

4.2. Ежемесячное и квартальное премирование выполняет роль привязки мотивации сотрудников к результатам своей деятельности. При этом под результатом понимается достижение (процент выполнения) как количественных, так и качественных KPI.

4.3. Соотношение между базовым должностным окладом (Б) и максимальным размером премии может различаться в зависимости от должности конкретного сотрудника и принадлежности тому или иному отделу.

4.4. На период ввода данного Положения ежемесячные и квартальные премии составляют 15–25% от базового должностного оклада.

4.5. Переменная часть за достижение определенных значений KPI для каждой должности рассчитывается по определенным схемам, приведенным в разделе 5 «Схемы формирования ежемесячных и квартальных премий на базе KPI» Приложения № 2 к Положению об оплате труда.

Квартальные премии сотрудников рассчитываются по общей формуле:

КП = 0,3 ? Б? ?Ki ? Pi,

где Б - базовый должностной оклад; 0,3 – коэффициент, который показывает, что за основу расчета размера премии берется 30% от величины базового оклада. Постоянный коэффициент, характеризующий соотношение переменной и постоянных частей мотивации; i – количество коэффициентов KPI, используемых для оценки работы сотрудника на данной должности; Ki – коэффициент выполнения соответствующего KPI; Pi – удельный вес соответствующего KPI.

Расчет квартальной премии для руководителя подразделения продаж

Для расчета величины квартальной премии используются 4 KPI:

1) KPI № 1 – Прирост продаж (выручка от продаж с НДС);

2) KPI № 2 – Процент дебиторской задолженности;

3) KPI № 3 – Количество новых регионов по новым рынкам;

4) KPI № 4 – Удовлетворенность клиентов (оценка).

КП = Б? 0,3 ? (К1 ? 0,4 + К2 ? 0,2 + К3 ? 0,2+ К4 ? 0,2),

где K1, К2, К3, К4 – коэффициенты выполнения KPI, определяются расчетным путем в конце квартала; 0,4; 0,2; 0,2; 0,2 – удельный вес соответствующего коэффициента.

К1 – коэффициент, зависящий от результата выполнения KPI № 1 – прирост продаж (выручка от продаж с НДС), определяемого как отношение фактического значения выручки от продаж с НДС к плановому значению выручки от продаж с НДС, умноженному на 100% и минус 100%.

К2 – коэффициент, зависящий от результата выполнения KPI № 2, определяемого по фактическому значению отношения дебиторской задолженности к выручке от продаж за квартал.

К3 – коэффициент, зависящий от результата выполнения KPI № 3, определяемого по фактическому значению количества новых регионов по новым рынкам, измеряется в штуках.

К4 – коэффициент, зависящий от результата выполнения KPI, определяемого по фактическому значению удовлетворенности клиентов.

9.2. Методы расчета экономической эффективности управленческого труда Процесс управления производством воздействует на всю многостороннюю деятельность предприятия, что позволяет определить влияние управленческого труда на множество показателей производственной

Из книги Управление задолженностью. Стратегии взыскания долгов и защиты от кредиторов автора Малкин Олег3.1. Некоторые основы расчета убытков Убытки – это расходы, которые лицо, чье право нарушено, произвело или должно будет произвести для восстановления нарушенного права, утрата или повреждение его имущества (реальный ущерб), а также недополученные доходы, которые лицо

Из книги Все об отпуске автора Сергеева Татьяна Юрьевна

2.6. Учет премий и вознаграждений при расчете отпускных При исчислении среднего заработка для оплаты отпускных необходимо также учесть все премии и вознаграждения, фактически начисленные в расчетном периоде и предусмотренные системой оплаты труда. Независимо от

Из книги Основы управления проектами автора Пресняков Василий ФедоровичПроцесс расчета параметров сетевого графика Сетевой график проекта располагает операции в подходящей последовательности для расчета времени начала и окончания операции. Оценка продолжительности операции проводится на основе затрат времени, требуемого для решения

автораПорядок учета и выплаты ежемесячных и квартальных премий сотрудникам Общества 2.1. Система ежемесячного премирования за результаты достижения KPI разработана и определена настоящим Приложением для сотрудников отделов Общества. 2.1.1. Ежемесячное премирование

Из книги KPI и мотивация персонала. Полный сборник практических инструментов автора Клочков Алексей КонстантиновичПорядок учета и выплаты годовых премий сотрудникам Общества (по данным компании) 3.1. Система годового премирования за результаты достижения KPI разработана и определена настоящим Приложением для всех сотрудников отделов.3.2. Годовое премирование выполняет роль привязки

Из книги Розничные сети. Секреты эффективности и типичные ошибки при работе с ними автора Сидоров ДмитрийНалоговый учет скидок и премий С 1 января 2006 г. торговые компании смогут учесть в составе внереализационных расходов суммы выплаченных покупателям премий и предоставленных скидок.Наиболее часто продавцы предоставляют клиентам следующие скидки: в виде снижения

Из книги Стимулирование продаж автора Климин Анастасий Игоревич3.7. Примеры расчета эффективности мероприятий по стимулированию В данном разделе мы рассмотрим объемные примеры расчетов эффекта и эффективности мероприятий по стимулированию. Эти примеры – условные, достаточно сложные и подробные с точки зрения

автора Загородников С. В.20 МЕТОДЫ РАСЧЕТА ПОТОКА ДЕНЕЖНЫХ СРЕДСТВ Существует два метода расчета потока де–нежных средств: прямой и косвенный.1. Прямой метод. В бухгалтерии любого предприятия ведется Главная книга, предназна–ченная для систематизации регистрируемых в системе двойной записи

Из книги Финансовый менеджмент. Шпаргалка автора Загородников С. В.35 МЕТОД РАСЧЕТА ЧИСТОГО ПРИВЕДЕННОГО ЭФФЕКТА Метод расчета чистого приведенного эффекта основан на сопоставлении величины исходной инвестиции (IC) с общей суммой дискон–тированных чистых денежных поступлений, гене–рируемых ею в течение прогнозируемого срока.

Из книги Финансовый менеджмент. Шпаргалка автора Загородников С. В.36 МЕТОД РАСЧЕТА ВНУТРЕННЕЙ НОРМЫ ПРИБЫЛИ ИНВЕСТИЦИЙ Метода расчета внутренней нормы при–были инвестиций (IRR) состоит в определе–нии такой ставки дисконта, при которой значе–ние чистого приведенного дохода равно нулю. IRR = r, при котором NPV = f(r) = 0.IRR показывает максимально

Из книги Медиапланирование на 100 автора Назайкин Александр Из книги Клонирование бизнеса [Франчайзинг и другие модели быстрого роста] автора Ватутин СергейРазработка форм расчета бизнес-плана для франчайзи Здесь ваша задача – подготовить формы расчета доходов для франчайзи в зависимости от определенных вами ранее параметров продаж.Удобнее всего сделать шаблон в формате Excel, в котором достаточно проставить, например,

Из книги Планирование на предприятии: Шпаргалка автора Автор неизвестен Из книги Реклама: Шпаргалка автора Автор неизвестен Из книги Хватит платить за все! Снижение издержек в компании автора Гагарский Владислав

Премия начинается с оценки, также нужно помнить основной принцип: переменная часть зарплаты предназначена для стимулирования трудовой активности и должна побуждать к достижению сверхнормативных результатов. И всегда нужно помнить, что премия - это не часть оклада. Ведь лишении премии в этом случае создает стрессы, конфликты и ведет к демотивации персонала.

Система оплаты по результатам деятельности (Performance Related Pay - PRP) основывается на процедуре оценки персонала по ключевым показателям эффективности (KPI). Однако чтобы внедрить такую систему в практику управления, должны быть разработаны простые и надежные методики, устанавливающие связь между значениями KPI сотрудника и величиной переменной части зарплаты.

Ранее в нашем журнале была опубликована методика оценки персонала по KPI, основанная на сочетании текущей оценки результатов и компетенций работников. Напомним кратко ее основные положения.

Для каждой должности в организации на основе служебных функций сотрудника разрабатываются две модели (таблицы) - результатов и компетенций. В первой перечисляются все критерии эффективности для оценки деятельности: количественные и качественные, индивидуальные и командные. Во второй - компетенции, необходимые на данной позиции: корпоративные (общие для всего персонала компании), управленческие и экспертные (профессионально-технические). Из двух указанных моделей выбираются 5-7 ключевых показателей (любого типа) для оценки результатов и компетенций работника в предстоящем месяце (квартале или другом отчетном периоде - зависит от уровня должности) и записываются в персональную таблицу результативности (см. табл. 1). При этом компетенции «приравниваются» к качественным итогам деятельности сотрудника. Каждому из выбранных показателей в соответствии с приоритетами непосредственного руководителя присваивается вес - от 0 до 1 (суммарный вес должен составлять 1).

Таблица 1. Персональная результативность

|

Ключевые показатели (KPI ) |

Вес KPI |

База |

Норма |

Цель |

Факт |

Частный результат, % |

Для всех показателей задаются три «уровня эффективности»:

1. База - худшее допустимое значение («нулевая» точка), от которого начинается отсчет результата.

2. Норма - уровень, который должен обязательно достигаться с учетом обстоятельств (например, ситуации на рынке), особенностей и сложности работы, возможностей сотрудника. Это удовлетворительное значение показателя.

3. Цель - сверхнормативный уровень, к которому нужно стремиться.

По окончании месяца (квартала) оцениваются фактические значения KPI. При этом количественные показатели измеряются по «естественной» метрической шкале, а качественные - по порядковой 100-балльной шкале. С ее помощью можно гибко подходить к оценке качественных KPI , устанавливая «опорные точки», например: база - от 0 до 20, норма - от 40 до 60, цель - от 80 до 100 баллов. При этом оценки должны быть «расшифрованы», чтобы сотрудники понимали, каких именно результатов от них ожидают внутренние клиенты.

После оценки фактического значения KPI определяется частный результат работы по данному показателю в соответствии с формулой:

Этот результат отражает степень выполнения или перевыполнения нормы. Так, если фактический показатель ниже нормы, то частный результат по нему - от 0 до 100%. Если же «факт» превосходит норму, то частный результат выше 100%.

После оценки каждого показателя определяется рейтинг сотрудника. Для этого частные результаты (в процентах) умножаются на вес соответствующих KPI и складываются. В итоге получается «средневзвешенный» коэффициент результативности , отражающий (в процентах) общую эффективность деятельности работника за отчетный период с учетом важности и фактических значений всех его KPI. Если коэффициент больше 100%, это говорит о высокой результативности человека (выше нормы), если меньше - значит, по некоторым или даже всем показателям норма не достигнута, и общий результат работы - ниже установленного уровня.

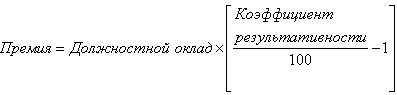

Далее следует связать полученные оценки и величину премии сотрудника. Для этого необходимо помнить основной принцип премирования: переменная часть зарплаты предназначена для стимулирования трудовой активности людей и должна побуждать их к достижению сверхнормативных результатов. В российской практике нередки случаи, когда премия рассматривается фактически как часть оклада и выплачивается «автоматически» при выполнении плана. Если же нормативных показателей работник не достигает, то лишается премии полностью или частично. Подобная практика создает нервозность, стрессы, конфликты и ведет к демотивации персонала. Переменная часть зарплаты должна стимулировать людей к достижению более высоких результатов по сравнению с нормативными. А за выполнение плана сотрудник должен получать оклад. Важно, чтобы постоянная часть зарплаты оставалась постоянной! Исходя из этих соображений, рассмотрим два способа начисления премии, если известны оценки KPI сотрудника .

Первый способ начисления премии

Переменная часть зарплаты (премия по результатам работы) начисляется как процент от должностного оклада с помощью коэффициента результативности сотрудника по формуле:

Разумеется, эта формула применима только к тем работникам, у которых коэффициент результативности выше 100%, т.е. достигшим сверхнормативных показателей с учетом значений всех KPI и их весов. В противном случае эти лица премию не получают. Размер выплаты ограничен фондом премирования сотрудника.

Рассмотрим пример. Работа начальника цеха за прошедший отчетный период (месяц, квартал, полугодие, год) оценивалась по пяти ключевым показателям (см. табл. 2).

Таблица 2. Пример расчета премии (способ 1)

|

Ключевые показатели |

Веса |

База |

Норма |

Цель |

Факт |

Результат |

|

Объем производства |

3 млн руб. |

5 млн руб. |

6 млн руб. |

5,5 млн руб. |

||

|

Доля бракованных изделий |

||||||

|

150 тыс. руб. |

90 тыс. руб. |

60 тыс. руб. |

75 тыс.руб. |

|||

|

Коэффициент результативности: |

||||||

|

Должностной оклад: Премия по результатам работы: |

||||||

Предположим, что должностной оклад начальника цеха - 40 000 руб. Тогда его премия по результатам работы составит 9,3% от оклада: 40 000 руб. × 0,093 = 3720 руб.

Как видно, по двум показателям («доля производства по ассортименту» и «удовлетворенность внутренних клиентов») получены результаты ниже нормативных. Тем не менее, общий итог (109,3%) - выше нормы, и поэтому сотруднику выдается премия по результатам работы.

Таким образом, премия начисляется как процент от должностного оклада в зависимости от коэффициента результативности работника.

Второй способ начисления премии

Общая премия по результатам деятельности рассчитывается на основе фонда премирования сотрудника как сумма «частных» премий, заработанных по каждому KPIв отдельности. Если известен размер фонда премирования, то вначале определяются максимальные премии по всем KPI в зависимости от их весов:

Затем вычисляется фактическая премия по каждому KPI как некоторая доля от максимальной премии в зависимости от того, насколько фактическое значение данного показателя превышает норму:

Эта формула применима только для тех показателей, по которым «факт» больше, чем «норма». В противном случае премия по данному показателю не начисляется. Затем частные премии по всем KPI складываются, и выводится общая премия работника:

Вернемся к нашему примеру. Предположим, что фонд премирования сотрудника составляет 40% от должностного оклада, т.е. 40 000 руб. × 0,4 = 16 000 руб. Тогда при использовании второго способа расчета премии персональная таблица результативности будет другой (см. табл. 3).

Таблица 3. Пример расчета премии (способ 2)

|

Ключевые показатели |

Веса |

Норма |

Цель |

Факт |

Макс. премия |

Факт. премия |

|

Объем производства |

5 млн руб. |

6 млн. руб. |

5,5 млн руб. |

|||

|

Доля производства по ассортименту |

||||||

|

Доля бракованных изделий |

||||||

|

Материально-технические затраты |

90 тыс. руб. |

60 тыс. руб. |

75 тыс.руб. |

|||

|

Удовлетворенность внутренних клиентов |

||||||

В этом случае максимальная премия по каждому KPI определяется как доля от фонда премирования в соответствии с весом данного показателя и начисляется при достижении его целевого значения. Например, для критерия «объем производства»: 16 000 руб. × 0,35 = 5600 руб. Аналогично и для остальных показателей. Кроме того, фактическая премия по каждому из них начисляется только в том случае, если «факт» превосходит «норму». Так, в приведенном примере для двух показателей - «доля производства по ассортименту» и «удовлетворенность внутренних клиентов» - норматив не выполнен, поэтому премия не начислена. Для остальных показателей премия рассчитывается следующим образом:

Если сложить фактические премии по всем KPI, получится общая премия работника: 2800 руб. + 800 руб. + 800 руб. = 4400 руб.

Таким образом, премия по каждому KPI вычисляется как доля от максимальной премии в зависимости от того, насколько фактическое значение данного показателя превышает нормативное.

Выбор способа

Разберемся, какой из двух вышеописанных способов расчета премии предпочтительнее.

Первый способ - более жесткий для сотрудников, поскольку скрывает в себе «штраф» за невыполнение нормы по отдельным KPI. Если по данным показателям эффективности результат оказывается меньше 100%, то снижается коэффициент результативности и, как следствие, уменьшается премия работника. Таким образом, первый способ ее расчета в большей мере стимулирует людей держать в поле внимания все показатели, а не только самые важные. Однако следует иметь в виду, что базовые значения KPI не должны быть завышены или занижены. Иначе, это может привести к тому, что результат (в процентах) по этим показателям будет неадекватно высоким, если «факт» окажется даже немного больше «нормы», или слишком низким - в противном случае. Понятно, что это исказит коэффициент результативности. Другими словами, диапазон между «базой» и «нормой» должен быть достаточно широким, чтобы увеличить устойчивость результатов оценки и расчета премии.

Второй способ - более мягкий и «демократичный», поскольку не предполагает «штрафа». Как отмечалось выше, премия по показателям, по которым не достигнута норма, просто не начисляется.

С одной стороны, это хорошо, т.к. угроза наказания многих людей раздражает и демотивирует. Фактически, «штраф» за невыполнение нормы - это скрытый вычет из постоянной части зарплаты, что противоречит одному из основных принципов оплаты труда: постоянная зарплата должна оставаться постоянной. Если норматив не выполнен, следует не порицать человека, а разобраться, почему это произошло. Ведь в любой организации все взаимосвязано, и причины могут быть самые разнообразные. А премия должна быть не средством наказания за упущения, а инструментом поощрения за достижения.

С другой стороны, это плохо, т.к. сотрудники могут просто игнорировать некоторые показатели, которые им «не по душе», или вообще не прилагать усилий к выполнению обязанностей, если поймут, что не справляются с нормативом. Из-за того, что «автоматическое» наказание в расчет премии не заложено, возрастает нагрузка на непосредственного начальника. Во избежание подобного руководитель должен работать с подчиненными, выяснять причины низких результатов и мотивировать людей уже другими способами, прежде всего, нематериальными.

Калорийность: Не указана Время приготовления: Не указано Для домашней...

Малиновый ганаш - утонченный способ побаловать вкусовые рецепторы шокоголика...

Маковый рулет - традиционная праздничная выпечка во многих европейских странах....