Калорийность: Не указана Время приготовления: Не указано Для домашней...

Введение новой системы работы торговых точек, предполагающей электронный обмен информацией с налоговой инспекцией, вызывает много вопросов и неясностей. Владельцы бизнеса пытаются разобраться, каким требованиям должны отвечать первичные документы, распечатываемые после 2017 г. Положениями ФЗ-54 не предусмотрен единый для всех образец чека онлайн кассы. Это означает, что кассовый бланк, выданный в супермаркете, деревенском магазине и на АЗС, может выглядеть по-разному, но всегда будет содержать набор установленных реквизитов.

В 2017 году изменения коснутся не только порядка работы продавца, но и содержания выдаваемых им первичных документов. Они станут более информативными, что поможет защитить права потребителей.

С 01.02.2017 года чек онлайн кассы существует в двух видах:

Первичный документ на бумажном носителе выдается покупателю в любой ситуации. За его непредставление предпринимателю или руководителю фирмы грозит штраф до 2 тыс. руб., организации – до 10 тыс. руб.

Новый чек онлайн кассы – электронный. Его нужно представить покупателю, если тот высказал соответствующее желание. Документ отправляется клиенту на указанный адрес почты, по интернет-ссылке или на мобильный. В первых двух случаях его содержание идентично бумажному варианту, в третьем – сокращено из-за особенностей формирования текста смс-сообщения.

По задумке властей введение е-чеков поможет защитить права потребителей. Бумажный носитель можно порвать, испортить, потерять, чего нельзя сделать с виртуальным документом. Это сократит количество споров при возврате и обмене товаров, позволит гражданам отслеживать динамику цен на приобретаемую продукцию.

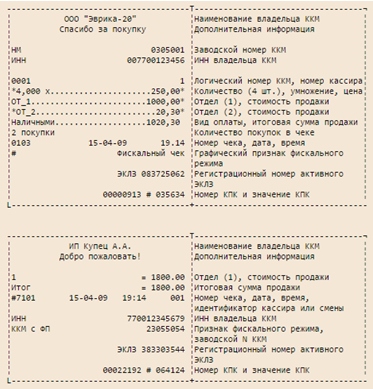

Ранее критерии к содержанию первичных фискальных документов излагались в разрозненных подзаконных актах. Сейчас они объединены в ст. 4.7 ФЗ-54. Согласно положениям нормативного документа, на бланке должны присутствовать следующие сведения о продавце:

С 01.02.17 г. требования к чеку онлайн кассы диктуют необходимость указывать налоговый режим, на котором работает продавец: УСН, ОСНО или ЕСХН. Фирмы и ИП на «вмененке» и ПСН вправе не использовать кассы до 2018 года.

С февраля текущего года в документе появляется дополнительный реквизит – признак платежа. Продавец должен выбирать между четырьмя вариантами:

Требования к тому, как выглядит чек онлайн кассы, диктуют необходимость обязательного указания сведений о товаре. В документе должно быть прописано следующее:

Образец кассового чека онлайн кассы с указанием названий купленных товаров и количества их единиц актуален только для юридических лиц и ИП на ОСНО. Коммерческие структуры, выбравшие специальные режимы налогообложения, должны будут прописывать эту информацию с 1 февраля 2021 года. Это не лишает их обязанности уже сегодня указывать начисленный НДС.

Обязательные реквизиты чека онлайн кассы с 01.02.17 г. включают ФИО и должность ответственного сотрудника компании-продавца, принявшего денежные средства. Единственное исключение – оплаты, проведенные в сети при помощи электронных средств расчета (при покупках в интернет-магазинах).

В 2017 году пример чека онлайн кассы обязательно подразумевает наличие следующих реквизитов:

Указанные данные присутствуют на бланке в случае, если документ отправляется в виртуальном формате на почту или телефон клиента. Дополнительно необходимо прописать порядковый номер чека. Эти три требования выполняют организации, обязанные обмениваться с налоговой инспекцией данными в режиме онлайн. От них освобождены структуры, использующие кассы в автономном режиме по причине расположения в отдаленной местности.

Если покупатель задается вопросом, как проверить чек онлайн кассы, ему необходимо обратить внимание на контрольную информацию на документе. Это номер смены и фискальный признак.

Это основные реквизиты первичного документа. В зависимости от особенностей работы продавец вправе дополнять бумажную форму иной информацией рекламного или нерекламного содержания.

С введением онлайн касс чек стал более информативным и сложным, на нем появились реквизиты, воспроизведение которых возможно только при использовании современных высокотехнологичных устройств. Один из них – QR код. Это штриховой код, в котором зашифрованы следующие сведения о совершенной продаже:

С помощью штрихового кода осуществляется проверка чека онлайн кассы. Чтобы узнать, легально ли действует продавец, реализует ли он подлинную продукцию (например, спиртное), нужно воспользоваться приложением, считывающим QR коды. Его можно бесплатно скачать на сайте налоговой службы или на онлайн маркетах. Воспользовавшись программой, клиент без труда проверит информацию из фискального документа на портале ФНС. Это дополнительная мера защиты прав потребителей, вводимая властями.

Новый вид чека онлайн кассы позволяет использовать его как визитку. В двухмерный код можно «зашить» любую информацию: почтовые адреса, номера телефонов и т.д. С помощью описанного приложения клиент создает собственный штриховой код, а в момент расчета дает его продавцу для сканирования. Больше нет необходимости диктовать свой e-mail: достаточно пары нажатий клавиш, и электронная версия фискального документа отправлена покупателю.

Новые обязательные реквизиты кассового чека онлайн кассы делают его более информативным для клиента и контролирующих служб. Наличие электронной версии документа становится важным шагом по совершенствованию защиты прав потребителей. Виртуальный чек нельзя потерять или испортить, он не выцветает со временем. Это значит, что клиенту будет проще отстоять свои интересы.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter .

Кассовый чек на территории Российской Федерации является фискальным документом, свидетельствующим о заключении сделки купли-продажи, а также об уплате налогов. На основании этого документа возможен также и возврат товара, что более подробно описано в федеральном законе «О защите прав потребителей».

Кассовый чек печатается контрольно-кассовой техникой и выдается покупателю как документ, подтверждающий права перехода собственности. Сам кассовый чек печатается на термобумаге в виде ленты, которая загружается в кассовый аппарат или фискальный принтер.

Реквизиты

В соответствии с п.4 Постановления Совета Министров - Правительства Российской Федерации от 30 июля 1993 года № 745 «Об утверждении Положения по применению контрольно-кассовых машин при осуществлении денежных расчетов с населением и Перечня отдельных категорий предприятий» на кассовом чеке должны отражаться следующие реквизиты:

Наименование организации;

Идентификационный номер организации-налогоплательщика;

Заводской номер контрольно-кассовой машины;

Порядковый номер чека;

Дата и время совершения операции;

Стоимость покупки (услуги);

Признак фискального режима.

В зависимости от модели и производителя вышеперечисленные обязательные реквизиты, которые печатаются на кассовом чеке могут располагаться в разных местах, но обычно расположение реквизитов у кассовых аппаратов не сильно разнится. Если с первыми шестью пунктами обязательных реквизитов все просто и понятно, то последний пункт признак фискального режима вызывает порой затруднения.

Дополнительные реквизиты

Существуют также дополнительные обязательные реквизиты, которые должны быть отражены на кассовом чеке в зависимости от классификации кассового аппарата. В зависимости от возможности подключения к компьютерным системам ККМ подразделяются на четыре группы, которые определены «Классификатором контрольно-кассовых машин»:

1. автономные - это кассовые аппараты, работающие независимо от компьютерной сети. Чаще всего это портативные ККМ, работающие без постоянного подключения к электросети. К ним могут быть подключены дополнительные устройства ввода-вывода для расширения функциональных возможностей.

2. пассивные - кассовые аппараты, которые могут работать и как автономные ККМ, и в составе компьютерно-кассовой системы. В последнем случае кассовый аппарат может принимать от компьютера сигналы управления на фиксацию продажи и распечатку чека, но не имеет возможности повлиять на работу компьютерной системы.

3. активные - помимо функций автономных и пассивных ККМ, эти кассовые аппараты имеют также возможность управлять работой компьютерно-кассовой системы.

4. фискальные - это активные ККМ, не способные работать в отрыве от компьютерно-кассовой системы. К активным кассовым аппаратам относятся также POS-терминалы.

Классификатором предусмотрены четыре сферы применения ККМ:

Торговля

Торговля нефтепродуктами и газовым топливом

Отели и рестораны.

Для первых трех типов ККМ были утверждены технические требования для всех четырех сфер применения ККМ Решением ГМЭК (протокол № 14 от 10.11.94, письмо от 28.11.94 N АО-7-272 в редакции от 19.12.2002), а для фискальных регистраторов отдельно Решением ГМЭК от 27.12.95 (протокол № 9/25-95, письмо от 30.01.96 № 26-1-06 в редакции от 24.06.2003).

В соответствии с этими документами обязательными дополнительными реквизитами кассового чека в сфере торговли признаются:

Сумма, полученная от покупателя, и сумма сдачи - для всех ККМ;

Идентификатор секции (отдела) - кроме портативных ККМ;

Наименование или код товара, шифр (идентификатор) кассира - кроме автономных ККМ;

Вид оплаты (наличная, безналичная (платежной картой), косвенная безналичная (например, талонами или смешанная) - только для ФР.

В сфере оказания услуг:

Сумма, внесенная клиентом, и сумма сдачи - только для активных ККМ и ФР;

Наименование или код услуги - для всех ККМ;

Шифр (идентификатор) оператора (кассира) - кроме автономных ККМ;

Идентификатор секции (отдела), вид оплаты, номер счета - только для ФР.

В сфере обеспечения нефтепродуктами (бензоколонки) - для всех ККМ:

Марка нефтепродукта и количество;

Идентификатор (номер) оператора,

Номер раздаточного крана или топливно-раздаточной колонки;

Вид оплаты;

Номер карты при безналичной оплате;

Сумма, внесенная покупателем, и сумма сдачи при наличной оплате;

Поле для отметки о номере и сумме чека коррекции;

В отелях и ресторанах:

Номер счета;

Шифр официанта (портье);

Тип услуги или подразделения;

Наименование (шифр) блюда (услуги) - для всех ККМ;

Сумма, внесенная клиентом, сумма сдачи, вид оплаты - только для ФР.

Фискальный режим

Кассовый аппарат после его введения в эксплуатацию налоговым органом начинает работать в фискальном режиме. То есть аппарат оснащен фискальной памятью и фиксирует все операции совершаемые кассиром. Более подробно можно прочитать в статье об ЭКЛЗ.

До момента введения кассового аппарата в эксплуатацию он находится в не фискальном режиме и не может быть использован для выдачи чеков. Если кассовый аппарат не был введен в эксплуатацию, то на чеке будет распечатано предупреждение о том, что данный чек не является фискальным.

Кассовые чеки, печатаемые в фискальном режиме,в соответствии с техническими требованиями должны иметь отличительные признаки. У разных моделей кассовых аппаратов признак его работы в фискальном режиме пропечатывается на чеке по-разному, так же как и остальные обязательные реквизиты. Таким образом, обозначение работы в фискальном режиме может быть в виде надписей и словосочетаний:

Фискальный;

Фискальный документ;

Фискальный чек;

ККТ с ФП;

- *ПФП <число>*.

Все это может быть напечатано на серой или черной полосе, курсивом или шрифтом отличающимся от шрифта, использованного на остальном чеке и т.д.

Закон №290-ФЗ, который внес изменения в закон №54-ФЗ, своей статьей 7 (п.7) разрешает некоторым категориям предпринимателей и организаций производить расчеты без применения ККТ и без перехода на онлайн-кассы до 01 июля 2018 года.

Данное разрешение касается только тех продавцов, которым старая редакция закона №54-ФЗ позволяла производить наличные расчеты и (или) расчеты с помощью платежных карт без контрольно-кассовой техники, но при условии выдачи ими по требованию клиента документа, подтверждающего произведенный расчет. Например, при условии выдачи товарного чека.

Прежде всего, это Федеральный закон №290-ФЗ от 03.07.16 г., который внес соответствующие изменения в закон №54-ФЗ, — его п.7 статья 7. Кроме того, это федеральный закон от 22.05.03г. №54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных расчетов и (или) с использованием платежных карт» (далее в тексте – «старый закон №54-ФЗ») в старой редакции. В этом законе в статье 2 (п. 2.1.) разъяснен порядок применения товарного чека вместо ККТ.

Во-вторых, это Налоговый Кодекс РФ, в частности:

Именно эти две налоговые статьи устанавливают тот список видов деятельности, для которых старый закон №54-ФЗ разрешает применение товарного чека вместо кассового аппарата (по тексту – ККМ, ККТ). Однако и тут есть некоторые ограничения использования товарного чека.

В статье 7 (п.7) закона №290-ФЗ и в статье 2 (п.2.1) старого закона №54-ФЗ сказано, что вместо ККМ товарный чек могут использовать:

Но использовать товарный чек в рамках вышеуказанных спецрежимов для целей закона №290-ФЗ (т.е. для цели не применения в расчетах ККТ и онлайн-кассы до 01.07.2018 года) можно только:

Товарным чеком должны оформляться как наличные расчеты (т.е. банкнотами и монетами), так и расчеты, производимые посредством платежных карт. Кроме того, этот документ в отличие от бланка строгой отчетности можно выписать клиенту (покупателю), в качестве которого выступает:

Но товарный чек должен выдаваться по требованию клиента! Это условие прописано в старом законе №54-ФЗ и является одним из ключевых — для не применения ККТ и для не перехода на онлайн-кассы до 01 июля 2018 года.

И в старом законе №54-ФЗ четко сказано, когда именно должно прозвучать требование о предоставлении чека от клиента – в момент оплаты им товаров (услуги или работы). Но стоит ли игнорировать пожелание потребителя получить товарный чек, если он обратиться за ним, например, чуть позже, но в течение дня покупки? Не стоит! Однако указанное требование можно оставить без внимания, если клиент пришел за товарным чеком на следующий день.

Но независимо от ситуации, чтобы соблюсти условие закона №290-ФЗ для не применения ККТ и не перехода на онлайн-кассы до 01 июля 2018 года, просто выдать по требованию клиента товарный чек – этого мало! Сам документ должен содержать определенные реквизиты.

Перечень тех сведений, которые должны обязательно присутствовать в товарном чеке, дан в п. 2.1 ст.2 старого закона №54-ФЗ:

Именно эти сведения должны быть в товарном чеке. Но этот документ можно дополнить и другими реквизитами, например, отвести место для печати, и т.д. Это не запрещается! Главное – присутствие обязательных сведений.

Стоит отметить, что образец товарного чека для работы без кассового аппарата для ИП и для ООО одинаков в плане содержания обязательных реквизитов. Дополнение этого документа еще строчками старым законом №54-ФЗ не запрещено и даже необходимо – это позволяет отразить специфику хозяйственной операции.

Но вот вопрос: учитываются ли изначально пустые бланки товарных чеков где-нибудь или просто выдается их стопка кассиру или продавцу для работы?

Старый закон №54-ФЗ не предусматривает ответа на вопрос об учете товарных чеков. Как правило, их покупку и иное поступление в организацию оформляют через счет 10 «Материалы» или просто списывают сразу на затраты производства или обращения в виде расходов, связанных с печатью этих документов.

Кроме того, нигде не сказано, кто должен изготавливать товарные чеки, а потому это можно делать и на компьютере фирмы, и заказать их в типографии. Кстати, второй вариант более предпочтителен:

Можно, конечно, указанные формы и самим разработать, опираясь на требования статей 9-10 Федерального закона №402-ФЗ «О бухгалтерском учете» от 06.12.2011г. Но зачем это делать, когда есть уже готовые формы?

На необходимость ведения учета самих товарных чеков для целей оприходования выручки указывает множество косвенных и даже прямых норм, в частности:

Дебет счета 50 «Касса» Кредит счета 90 «Продажи» суб.«Выручка» — на общую сумму наличной выручки.

Оформленная кассовым ордером выручка вносится в Кассовую книгу за текущий день.

Что касается расчетов платежной картой, то помимо товарного чека для целей закона №290-ФЗ нужно выдать еще и документ, подтверждающий расчет по эквайрингу.

При этом выручка, полученная через эквайринг, не подлежит оформлению приходным кассовым ордером. Этот кассовый документ используется только для отражения наличных поступлений, т.е. при расчетах банкнотами и (или) монетами (п.1 Указания Банка России №3210-У).

А выручка, поступившая через эквайринг, переводится банком на расчетный счет организации или предпринимателя за вычетом банковской комиссии. Поэтому отражать поступление таких доходов в учете организации следует проводкой:

Дебет счета 51 «Расчетные счета» Кредит счета 90 суб.«Выручка» — доход по эквайрингу.

Видео — что можно выдать вместо кассового чека:

Обязанность применения кассовых чеков, приносит в работу ИП некоторые сложности, но вместе с тем открывает новые возможности для развития бизнеса.

Принимая платежи наличными либо безналичную оплату банковской картой, предприниматель обязан использовать ККТ. Это значит, что в момент внесения оплаты за товар или услугу продавец должен выдать покупателю правильно оформленный кассовый чек (КЧ). Но, к некоторым категориям предпринимателей, это правило не относится.

Это первичный документ, напечатанный на бумажном носителе при помощи ККТ. Получить образец такого чека можно практически в любом магазине при совершении платежа. Он нужен для доказательства оплаты наличными деньгами или безналичного расчета банковской картой и содержит информацию об этом платеже. Эта информация в дальнейшем используется для учета движения денежных средств и правильного оформления бухгалтерской отчетности.

Обязанность применения ККТ зависит не от организационно-правовой формы, а от используемой системы налогообложения.

О необходимости применения кассового чека на разных системах налогообложения можно узнать из наглядной таблицы.

Так, индивидуальные предприниматели, плательщики ЕНВД, могут в момент платежа выдавать не КЧ, а другой, заменяющий его документ. Кроме того, плательщики ЕНВД, чья деятельность входит в список, представленный в ст.2 №54-ФЗ, вправе не применять ККТ и не выдавать никаких других документов.

В остальных же случаях, ИП на ЕНВД могут выбирать между ККТ и оформлением заменяющих кассовый чек документов.

ИП, находящиеся на ПСН, как и плательщики ЕНВД, имеют право отказаться от использования ККМ. А в качестве подтверждения платежа использовать БСО.

Чек, распечатанный на контрольно-кассовом аппарате, это фискальный документ. ККТ должен пройти регистрацию в налоговой инспекции и быть настроен на работу в одной конкретной организации.

В результате такой настройки, распечатанный на этом аппарате образец, должен содержать такие реквизиты (Постановление №745 от 30 июля 1993г.):

Перечисленные реквизиты кассового чека должны обязательно присутствовать на нём. Для рассматриваемого документа нет унифицированной формы, поэтому внешний вид, в зависимости от выдавшей организации, может различаться размером, формой, расположением реквизитов, дополнительной информацией (наименования купленных товаров, ФИО кассира, номер отдела, срок действия скидок и пр.).

Некоторые продавцы используют кассовый чек даже в целях рекламы, печатая на нем информацию о проводимых акциях и скидках.

Главное, чтобы были обязательные реквизиты чека, при несоблюдении этого требования к кассовому чеку он не признается первичным документом.

Обязательные реквизиты на образце должны быть четко пропечатаны. Если ККТ неразборчиво напечатал хоть один символ, то работу останавливают и устраняют возникшую проблему.

Кассовый чек – это своеобразная форма договора, заключенного между продавцом и покупателем. Основная функция этого документа — доказательство совершения сделки. Поэтому законодательство предъявляет такие строгие требования к кассовой дисциплине.

Чек, напечатанный кассовым аппаратом, необходим в следующих ситуациях:

Кроме того, данные, которые хранятся в чеке, позволяют представителям налоговой службы узнать интересующую их информацию. Например, сколько выручки получил предприниматель, проконтролировать соблюдение им кассовой дисциплины и правил работы с наличными деньгами.

Мнение, что вернуть продавцу товар можно, только если есть КЧ, подтверждающий факт оплаты, ошибочно. Как показывает судебная практика, при предоставлении покупателем других убедительных доказательств покупки суды встают на его сторону. Поэтому даже при утере чека покупатель вправе сдать товар продавцу.

При возврате товара без чека, распечатанного ККТ, предпринимателю нечего приложить к акту возврата, в результате чего ему грозит штраф налоговой инспекции за неоприходование денежных средств в кассу. Поэтому продавцу стоит предупредить покупателя при внесении оплаты, что срок хранения чека должен равняться сроку гарантии.

КЧ – это бухгалтерский документ, поэтому ИП обязан обеспечить его хранение в течение определенного срока. В соответствии с Постановлением №470 от 23.06.2007 г. срок хранения документации, относящейся к кассовому участку бухгалтерии, составляет не менее 5 лет. Исключением являются отработанные кассовые и товарные чеки. Они хранятся у лица, несущего материальную ответственность, не менее 10 дней после покупки товара или оплаты работ и услуг.

Проблема обеспечения сохранности кассового чека и Z-отчета состоит в том, что эти документы со временем выцветают, и разобрать отпечатанные на них данные не представляется возможным. Решением этой проблемы становится ксерокопирование, так как ксерокопии также подтверждают произведенные расходы. Копии скрепляются с оригиналами, заверяются печатью организации и подписью должностного лица. Но в отличие от КЧ, срок хранения Z-отчета составляет 5 лет.

До недавнего времени в такой ситуации, доказать факт покупки можно было лишь при наличии документов, выданных вместе с утерянным чеком. Современные же аппараты, благодаря встроенному блоку памяти, обеспечивающему долгий срок хранения информации, позволяют при возникновении необходимости выдавать покупателю дубликат столько раз, сколько это потребуется. Законодательная база не содержит запретов на проведение подобного рода операций.

Но, стоит помнить, что подделка чеков преследуется по закону и может привести к штрафным санкциям, и даже к уголовной ответственности.

Работа с контрольно-кассовым аппаратом требует наличия знаний и навыков. Поэтому сотрудников, впервые приступающих к работе с подобной техникой, надо обучить приему платежей наличными и с банковской картой. Ведь даже небольшие на первый взгляд ошибки могут повлечь за собой неприятные последствия.

Так, при списании неверной суммы с банковской карты клиента, возврат денег затягивается на длительный срок, что не радует ни продавца, ни покупателя. Наличие лишнего пробитого чека, узнать о котором вовремя не удалось, приводит к увеличению суммы налогов, которую заплатит ИП, а неправильное оформление (отсутствие или нечеткая печать обязательных реквизитов, неверная итоговая сумма покупки и пр.) — к штрафу.

Предприниматель обязан помнить, что ККТ подлежит обязательной регистрации в налоговой. Иначе, выдача чека с этого аппарата квалифицируется как неприменение ККТ.

Не стоит ИП поддаваться на уговоры недобросовестных граждан продать чек на обозначенную сумму. Так как в итоге такой фальсификации предпринимателю придется заплатить больший налог, а в случае проверки чека, который обычно хранится в организации не менее 4 лет, и выяснения его фиктивности ИП ждет штраф.

Применение или неприменение ИП кассового чека зависит от того на какой системе налогообложения он находится. И в том, и другом случае присутствуют положительные моменты. Так, предприниматели, находящиеся, например, на ЕНВД, и необязанные выдавать этот вид документов освобождаются от необходимости изучения кассовой дисциплины, регистрации ККТ, подбора и содержания сотрудников, умеющих работать с кассой и других сложностей. Но, с другой стороны, ККМ – отличный инструмент управления бизнесом, который формирует отчеты, несущие в себе информацию об активных продавцах, популярных товарах, времени совершения наибольшего количества покупок и пр.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит индивидуальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму чуть ниже ↓ или воспользуйтесь онлайн-консультантом внизу-справа! →

На ту же тему

Кассовый чек – это документ, который подтверждает факт приобретения какого-либо товара.

Имея его, вы с легкостью сможете или обменять покупку, если на ней будут обнаружены дефекты.

Внешне данный документ ничем не отличается от обычной прямоугольной бумажной полоски. Именно поэтому многие покупатели скептически относятся к чекам и вскоре после осуществления покупки выбрасывают их в мусор.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

(Москва)

(Санкт-Петербург)

(Регионы)

Это быстро и бесплатно !

Отечественное законодательство гласит, что покупатель имеет право вернуть или заменить некачественный товар, если предоставит свидетеля, который подтвердит факт купли.

Но не всегда человек может выполнить такое требование закона. И вот тогда ему на помощь «приходит» кассовый чек, который является «немым» свидетелем покупки товара.

Кассовый чек – это фискальный документ , который печатается на специальной бумаге с помощью . Продавец выдает данный документ покупателю не тогда, когда ему это хочется, а после осуществления каждой покупки, поскольку этого требует закон.

Особое внимание стоит обратить на правила хранения таких чеков. Поскольку текст на таких документах имеет способность выцветать, их лучше хранить отдельно от другой документации. А еще лучше делать нотариально заверенные копии чеков, когда текст еще хорошо видимый.

Если предприниматель использует систему , то он вполне может обойтись без кассового аппарата. От него требуют вести только бухгалтерскую тетрадь.

Но когда дело касается приобретения товаров юридическим лицом, то здесь без кассового чека не обойтись. Более того, выдается не только кассовый, но и .

ООО также может обходиться без кассового аппарата, если применяет систему налогообложения ЕНВД. Но когда покупатель просит предъявить информацию относительно покупки, руководство ООО должно это сделать.

Если Вы еще не зарегистрировали организацию, то проще всего

это сделать с помощью онлайн сервисов, которые помогут бесплатно сформировать все необходимые документы:

Если у Вас уже есть организация, и Вы думаете над тем, как облегчить и автоматизировать бухгалтерский учет и отчетность, то на помощь приходят следующие онлайн-сервисы, которые полностью заменят бухгалтера на Вашем предприятии и сэкономят много денег и времени. Вся отчетность формируется автоматически, подписывается электронной подписью и отправляется автоматически онлайн.

Он идеально подходит для ИП или ООО на УСН , ЕНВД , ПСН , ТС , ОСНО.

Все происходит в несколько кликов, без очередей и стрессов. Попробуйте и Вы удивитесь

, как это стало просто!

Кассовый чек является документом, поэтому логично, что он имеет собственные обязательные реквизиты , а именно:

На кассовом чеке может быть указана и дополнительная информация – сдача, фамилия кассира, а также наименование товаров. Хотя эти данные не являются обязательными, они существенно облегчают работу бухгалтеру в создании аналитического учета.

Кассовый чек является фискальным документом, который подтверждает наличный и безналичный расчет. Такой документ печатается только в автоматическом режиме с помощью контрольно-кассового аппарата.

Каждый чек содержит обязательные реквизиты, расшифровка которых приводится выше. Размещение реквизитов полностью зависит от модели аппарата. Единственное требование к продавцу – это хорошая видимость текста на чеке. На нем может размещаться и другая информация: дополнительные реквизиты или данные о текущих скидках и акциях.

Следите за тем, чтобы названия перечисленных товаров в чеке не отличалось от наименований тех же товарных позиций на складе. Если такое различие в наименовании существует, то вскоре появятся расхождения в следующих учетах – складском, бухгалтерском и управленческом.

Ни в одном из технических требований к кассовым аппаратам не упоминается о том, что на чеке необходимо указывать размер . Но все же на бланке кассового чека рекомендуется размещать сумму НДС. Ее можно указывать общей суммой по всем приобретенным товарам. Благодаря этому у клиента будет возможность увидеть размер суммы, которая будет вычета на налог добавленной стоимости.

Пример печати чека на кассовом аппарате представлен в следующем видеоролике:

Совсем недавно президентом были одобрены внесенные поправки в закон «О применении контрольно-кассовой техники».

Вот перечень самых основных поправок :

Но юридическим и физическим лицам важно не только правила оформления кассового чека, но нормы оформления его копии.

Копия кассового чека не является главным документом, подтверждающим факт приобретения.

Она всего лишь рассматривается как дополнительная гарантия интересов покупателя.

Копия кассового чека

состоит из таких реквизитов:

Копия кассового чека

состоит из таких реквизитов:

На заполненной копии кассового чека обязательно должна присутствовать печать организации или ИП, а также личная подпись сотрудника, который занимался оформлением этого документа.

К самым распространенным нарушениям использования кассовых чеков стоит отнести:

Согласно п. 2 ст. 14.5 КоАП за неверно оформленный кассовый чек предусмотрен штраф на сумму:

А если покупателю и вовсе не выдали чек , то сумма штрафа будет следующей:

Стоит отметить, что в будущем Министерство Финансов планирует увеличивать размер штрафов за невыдачу или выдачу неверно оформленного кассового чека.

Если кассир пробил кассовый по ошибке, ему необходимо заполнить акт КМ-3 . Его форма была унифицирована правительством в конце 1998 года.

Во время заполнения акта указывается следующая информация

:

Во время заполнения акта указывается следующая информация

:

К заполненному акту в обязательном порядке должны быть прикреплены все чеки, на которые оформляется возврат. На каждом из них должен присутствовать штамп «ПОГАШЕНО» и подпись руководителя.

Данный акт оформляется только в одном экземпляре. Его должны подписать члены комиссии, а затем утвердить руководитель фирмы. Вместе с возвращенными чеками акт КМ-3 отправляется в отдел бухгалтерии. Там он должен храниться на протяжении 5 лет.

Заполнение акта КМ-3 осуществляется в конце того же операционного дня, когда был пробит чек по ошибке.

В случае неправильного заполнения акта может быть выписан административный штраф. Штраф может применяться, если с момента оформления акта не прошло 2 месяцев.

Порядок действий в случае ошибочного оформления кассового чека представлен в следующем видео уроке:

Калорийность: Не указана Время приготовления: Не указано Для домашней...

Малиновый ганаш - утонченный способ побаловать вкусовые рецепторы шокоголика...

Маковый рулет - традиционная праздничная выпечка во многих европейских странах....