Обморок - состояние, при котором человек на время теряет сознание. Возникнуть...

В статье мы расскажем об основных регистрах, которые используются для учета номенклатуры в конфигурациях ERP, УТ11, КА2. Также вы узнаете, какие ошибки чаще всего допускаются в учете товаров и расчете себестоимости и способы их определения и исправления.

В статье мы расскажем об основных регистрах, которые используются для учета номенклатуры в конфигурациях ERP, УТ11, КА2. Также вы узнаете, какие ошибки чаще всего допускаются в учете товаров и расчете себестоимости и способы их определения и исправления.

Учет номенклатуры в различных конфигурациях 1С – УТ11, КА2, ERP – на данный момент одинаковый. На первый взгляд учет может показаться сложным. К примеру, в одной из самых распространенных типовых конфигураций УТ11 только для учета номенклатуры используются около четырех десятков регистров накопления. Давайте на примере УТ11 разберемся, какие из данных регистров основные, а какие вспомогательные, и для чего они нужны. Так как учет номенклатуры в КА2, ERP устроен аналогичным способом (возможно, чуть сложнее), разобраться с ним после прочтения данной статьи будет просто.

Товарный учет

Специфика УТ11 состоит в том, что в нем есть два четко разделенных контура – финансовый и складской учет. Каждый из этих контуров пользуется собственными регистрами, в которых хранятся данных об остатке товара, и отдельным документооборотом, чтобы вводить данные.

Финансовый контур пользуется документами, связанными с бухгалтерским или финансовым учетом. Вводятся данные в финансовый контур непосредственно бухгалтером или менеджером («Реализация товаров и услуг», «Поступление товаров и услуг» и другие регистры). В этих документах находится нужная, с точки зрения учета, информация: какой товар должен быть на складе, какая его цена и кому он принадлежит. Складкой контур пользуется документами, в которые предоставляют актуальную информацию о наличии товара на реальном складе. Эти документы создают и вводят кладовщики, они видят, какой товар есть на складе и в каком количестве. Кладовщику неважна информация, кому принадлежит данный товар и какова его стоимость. Складские документы – это «Пересчет товаров», «Приходной ордер на товары» и другие.

В конфигурации есть и упрощенный режим работы, в нем нет деления на контуры учета. Используется этот режим, если отключен ордерный учет. На каждый склад предусмотрен отдельный контур, причем настраивается он независимо от других. То есть отдельный складской ордерный документооборот можно наладить для нескольких складов. Установить необходимые настройки можно в форме справочника «Склады». Предоставлена возможность указать разные даты начала эксплуатации каждого складского учета, а также необходимость учитывать товар по ячейкам.

Регистры учета номенклатуры (основные)

Давайте более детально рассмотрим, как в УТ11 хранится информация об остатках товара на складе. Регистров, которые используются для учета номенклатуры, более сорока, и разобраться в них непросто.

Основных регистров накопления , содержащих данные о номенклатуре, всего четыре (остальные используются при рассмотрении разрезов учета).

Главным регистром складского контура является регистр «Товары на складах». В нем находится информация о реальном количестве товара на реальных складах. Данные в регистр вносятся кладовщиком, соответственно, информация меняется по мере того, как заполняются складские документы.

«Товары организаций» – основной регистр, который используется для количественного учета финансового контура. Функция этого регистра – хранение данных о том, какой фирме принадлежит хранящийся на складе товар. Изменение данных в регистре происходит после ввода финансовых документов.

За стоимостный учет товаров в финансовом контуре отвечают сразу два основных регистра – «Себестоимость товаров» и «Партии товаров организаций». В регистре партий находится информация о стоимости товаров каждой партии, поэтому в случае продажи, потребления или описания товара есть возможность учитывать цену товара с ценой отдельно взятой партии. Информация в этом регистре заполняется во время проведения финансовых документов. В регистре «Себестоимость товаров» хранится информация о товарах, партия при этом не учитывается. Также в этом регистре можно найти данные о том, какие дополнительные средства были израсходованы на товар. Расчет данных регистра сложнее, чем в остальных регистрах, связано это с тем, что количественные данные рассчитываются во время проведения финансовых документов, а суммовые данные заполняются посредством отдельного документа «Расчет себестоимости товара».

Так как в этих четырех регистрах хранится основная информация о товарах, их можно назвать центром системы товарного учета.

Для чего же нужны остальные регистры, которых в системе насчитывается около сорока?

Регистры учета номенклатуры (дополнительные)

Чтобы вся система работала правильно, данные основных регистров должны быть согласованы, в этом случае пользователю будет удобно и просто с ней работать. Для решения некоторых задач, которые ставятся перед системой, требуются дополнительные разрезы данных (к примеру, комиссионные товары). В этом случае применяются дополнительные регистры.

Дополнительные регистры типа «Товары к отгрузке», «Товары к поступлению» применяются для обеспечения корректной согласованности двух основных регистров – «Товары на складах» и «Товары организаций» . Если в этих регистрах есть остаток, он указывает на то, что документ проведен лишь по одному контуру, по другому же – нет. Приведем пример: пользователь провел документ реализации, в регистре «Товары к отгрузке» появились остатки, это значит, что документ проведен лишь по финансовому контуру. Для того чтобы остатки закрылись, следует ввести расходный ордер на эти товары.

Дополнительные регистры типа "Свободные остатки", "Движения серий товаров" и др. делают работу конфигурации более простой и удобной. В этих регистрах нет оригинальной информации, то есть они являются производными от данных из других регистров. Для чего же нужны эти регистры? Для того чтобы формировать удобные формы различных отчетов, заполнять данные в дополнительных формах и проверять наличие доступных товаров. Регистр «Товары, переданные на комиссию» обеспечивает демонстрацию дополнительных разрезов данных.

Дополнительные регистры «Товары в ячейках» и «Товары к отбору» осуществляют адресный учет товара, то есть в них хранится информация, на каких складах и в каких ячейках находится товар.

Дополнительные регистры «Партии затрат на выпуск», «Материалы и работы в производстве» и др. можно условно назвать регистрами производственного учета. Так как производства как такового в УТ11 нет, в этих регистрах находится информация о том, сколько было потрачено на сборку или разборку товаров, а также какова себестоимость этих товаров.

В УТ11 успешно функционируют дополнительные регистры планового учета по номенклатуре, к примеру, «Заказы клиентов», «Заказы поставщиков» и регистры партионного учета, к примеру, «Партии производственных затрат», «Партии расходов на себестоимость» и др.

Согласованность регистров

Так как в УТ11 контуров два – складской и финансовый – важно тщательно следить, введены ли документы и в одном, и во втором. 1С проверить автоматически это не может, так как технически временное расхождение не является ошибкой, да и временной промежуток между обработкой данных бухгалтером и кладовщиком вполне закономерен. Однако неоднозначная ситуация может возникнуть в конце месяца, если данные в разных контурах не сойдутся. Чтобы избежать недоразумений, достаточно отправить запрос двум регистрам накопления, отметив, что нужно вывести отличающиеся данные. Если расхождения будут обнаружены, следует просмотреть документы по номенклатуре и ввести недостающие.

Рассмотрим на примере. В демо-базе УТ11.2 проведем сверку остатков по организации «Торговый дом «Комплексный»» в двух регистрах – «Товары организаций» и «Товары на складах». Результаты проверки показали, что есть несовпадение по семи позициям. Переходим в движение по документам и видим, что в складском контуре по первому отличающемуся остатку не был введен расходный ордер по документу реализации, который находится в финансовом контуре. Финансовый документ, отражающий излишки по складскому пересчету, не введен в финансовом контуре, что видно по второму отличающемуся остатку. До закрытия месяца необходимо ввести те документы, которых не хватает, в финансовый и складской контуры, в противном случае расчет себестоимости в следующих месяцах будет неверным.

Особое внимание следует обратить на регистры "Товары организаций" и "Партии товаров организаций". Если они будут не согласованы, это всегда будет ошибкой. Причина несогласованности может прятаться в неверном порядке введения документа. Например, не следуют вводить более ранний по времени документ задним числом, если хранящаяся в нем номенклатура списывается будущими документами. Будущий документ в этом случае проведется еще раз по регистру «Товары организаций», однако не будет сформировано движение по партиям. Исправить эту ошибку несложно: следует перепровести документ, перезаполнив виды запаса. Получается, что вы отменяете проведение одного из конфликтующих документов (более позднего по времени), чтобы очистить виды запаса и провести его еще раз.

Несогласованность предыдущей пары регистров может привести к конфликту регистров «Партии товаров организаций» и «Себестоимость товаров». Причины ошибок могут быть разнообразны: ввод данных задним числом, корректировка введенной информации вручную и т.д. В этом случае в регистре партий номенклатура не была списана корректно, но в регистре себестоимости списалась. Последствие этой ситуации – некорректный расчет себестоимости товаров, которые были списаны, а также сумма с нулевым количеством в регистре себестоимости. Подобные ошибки отслеживает система и отправляет сообщение следующего содержания "По номенклатуре – ХХХХХ – обнаружен некорректный остаток в регистре "Себестоимость товаров": Количество = 0, Стоимость = Х.ХХ, СтоимостьБезНДС = Х.ХХ, СтоимостьРегл = Х.ХХ". Главная проблема, которая возникает вследствие подобных ошибок, – то, что они обнаруживаются спустя время, зачастую через несколько недель или месяцев, когда списываются все остатки в будущих периодах.

Несовпадение регистров может быть следствием того, что в исходные документы вносились корректировки уже после расчета себестоимости или в партионном учете было выполнено восстановление. Для исправления данной ситуации следует выполнить перепроведение документа расчета себестоимости, а в следующих периодах расчет себестоимости будет выполнен корректно.

Отрицательные остатки

Нередко пользователям приходится сталкиваться с такой ошибкой, как отрицательные остатки по товарным регистрам. Причиной возникновения этой ошибки может быть то, что отрицательные ошибки не контролируются, в документ поступления были внесены изменения, хотя по номенклатуре этих документов вводились расходные документы. Чтобы выявить эту ошибку следует подать запрос отрицательных остатков. Решить проблему тоже не составит труда: нужно выявить и исправить ошибки в документах, которые привели к появлению отрицательных остатков.

А во вспомогательных регистрах, таких как «Товары к отгрузке», «Товары к оформлению поступления» и др., отрицательный остаток не всегда является ошибкой. Любой остаток в этих регистрах указывает на незаконченные операции, однако эта ситуация не вызывает беспокойства в начале или середине месяца. В конце месяца любой остаток во вспомогательных регистрах, как положительный, так и отрицательный, будет ошибкой. Так как в конце месяца во вспомогательных регистрах не должно быть остатков, только ноль. Лишь эта цифра доказывает, что и в финансовом, и в складском контурах операции согласованы.

Ошибки в расчете себестоимости и их исправление

Механизм расчета себестоимости умеет отслеживать ошибки, которые закрались в регистр.

Выводы

Как видим, в товарном учете УТ11 нет ничего сложного. Для успешного использования этой системы достаточно понять основные принципы и время от времени осуществлять контроль над состоянием учета. Главная проблема состоит в том, что ошибки не находятся своевременно, зачастую проходят недели и месяцы, соответственно, отразились на итогах прошлых периодов. Исправить такую ошибку без последствий уже не получится, так как себестоимость уже была рассчитана, утверждена и отправлена в другие системы. На просторах Интернета гуляет совет списать остатки посредством корректировки регистров. Этому совету лучше не следовать, так как корректировка регистров не устранит ошибку, а всего лишь уберет сообщение о ней. Рано или поздно ошибка опять появится, возможно, в другом виде. К примеру, появятся расхождение информации в отчетах или при проведении документа система не даст разрешение ввиду отсутствия товара, несмотря на то, что по отчету он есть в системе.

Главная задача – определить, в чем причина ошибки и как ее устранить. Если устранить ошибку уже невозможно, то следует выполнить ручную корректировку данных, однако в этом случае необходимо сохранить согласованность данных в связанных основных регистрах. В идеале, сохранить согласованность данных следует во всех регистрах, участвующих в товарообороте. Контролировать правильность учета следует не только после выявления ошибки или в конце месяца, а периодически с целью предупреждения возможных ошибок. Также это позволит избежать выявление и корректировки расчета себестоимости в предыдущих периодах.

Отчет Комплексная проверка ведения учета поможет выполнить анализ корректности данных. В этом отчете несколько вариантов проверок, что позволяет быстро определить главные проблемы, к примеру, отрицательные остатки по номенклатуре, остатки с нулевым количеством и т.д.

Статья написана в форме ЧАВО и идеально подходит для пользователей, которые не хотят вникать в многостраничные описания различных методик расчета себестоимости.

В этой статье рассмотрим, какие бывают методы оценки и в чем их особенность, какие аналитики учета возможны, и где они настраиваются, какие документы в системе необходимо оформлять, и как они влияют на расчет себестоимости. Дополнительно рассмотрим варианты учета ТЗР, распределение расходов и возможные ошибки в расчете себестоимости.

За основу взят курс «УТ 11 – Быстрый старт», а также были использованы материалы вебинаров и методичек.

Статья написана для редакции 1С:Управление торговлей 11.0 . Если вы используете эту редакцию, отлично – прочтите статью и внедряйте рассмотренный функционал.

Если же Вы планируете начать внедрение УТ 11, то, скорее всего, будет использоваться более свежая редакция – имейте в виду, что ошибки расчета себестоимости уже исправлены, а функционал будет незначительно отличаться.

Поэтому мы рекомендуем пройти курс Практические задачи уровня 1С:Специалист по УТ 11, КА 2 и 1С:ERP 2 , это поможет вам избежать ошибок и потери времени/репутации.

Можно выбрать один из двух методов оценки стоимости товаров при выбытии – средняя за месяц, ФИФО.

Финансы -> Настройка методов оценки стоимости. Настройка задается для каждой организации с определенной даты.

В документе «Расчет себестоимости товаров» (Финансы -> Регламентные документы). Можно изменить непосредственно в документе.

Себестоимость номенклатуры можно обособленно учитывать по следующим объектам аналитического учета: склад, группа финансового учета, подразделение или менеджер, сделка.

Администрирование -> Финансы -> Обособленный учет. В разрезе склада расчет себестоимости ведется всегда. Обособленный учет ведется как применении метода «ФИФО», так и по средней.

Документы по Реализации делают движения только по количеству.

Себестоимость будет рассчитана документом «Расчет себестоимости товаров», движения по себестоимости будут сделаны этим документом. Получается, что количество списывается одним документом, а себестоимость – другим.

Для корректного расчета себестоимости необходимо ввести документы в следующей последовательности:

В течение месяца вводим документы «Расчет себестоимости» с вариантом «предварительный».

В конце месяца вводим документ «Расчет себестоимости» с вариантом «фактический».

Документы могут вводиться по каждой организации. Если между организациями есть перепродажа товаров, то такие организации должны быть введены в один документ.

Можно, для этого надо настроить регламентное задание (Финансы -> Настройка методов оценки стоимости товаров -> Обновлять стоимость регламентным заданием); Администрирование -> Регламентные и фоновые задания добавить в список активных заданий задание «Расчет себестоимости», настроить расписание.

Режим расчета «предварительный» был веден для увеличения производительности, не производятся записи в некоторые регистры. Рассчитывается «предварительная» себестоимость, которая в конце месяца будет рассчитана точно в режиме «фактический».

Себестоимость рассчитывается всегда по «средней», не зависимо от способа, указанного для организации.

Расчет осуществляется по упрощенному методу (не распределяются ТЗР).

Движение идет только по регистру Стоимость товаров, записывается справочное значение себестоимости, вычисленное методом средней себестоимости, детализация себестоимости ведется по измерениям регистра Себестоимость товаров. Период хранения данных – месяц.

Движения по этому регистру формируются и предварительным и фактическим вариантом расчета себестоимости. Движения по регистрам Себестоимость товаров, Выручка и себестоимость продаж, Прочие расходы не формируются.

Причина – система «запоминает» ранее списанный «Вид запасов» при первом проведении документа и записывает его в табличную часть «Виды запасов» (не очищается табличная часть «Виды запасов» при любых действиях с документом).

Методика устранения – перед проведением документа «Расчет себестоимости» очищать табличную часть «Виды запасов» документа «Реализация товаров и услуг».

При изменении приходных документов «задним числом» (изменение даты документа) в документе Реализации списывается партия товаров не в соответствии с методом ФИФО (если он установлен в документе «Расчет себестоимости»).

Причина – система определяет, какую партию списывать по регистру сведений ДатыПоступленияТоваровОрганизаций. При изменении даты проведенного приходного документа реквизит Дата поступления в регистре сведений ДатыПоступленияТоваровОрганизаций изменяется только тогда, когда новая дата больше предудущей.

Таким образом, если у документа была дата 03.01 – в регистре Дата поступления = 03.01, изменяем на 04.01 – в регистре Дата поступления = 04.01, изменяем на 02.01 – в регистре Дата поступления = 04.01. Исправление – удаление записей по ТМЦ из регистра сведений ДатыПоступленияТоваровОрганизаций и перепроведение документов.

При изменении приходных документов «задним числом» (изменение даты документа) в документе Реализации списывается партия товаров не в соответствии с методом ФИФО (если он установлен в документе «Расчет себестоимости»).

Причина – если были несколько поступлений за период с одинаковыми измерениями регистра «Себестоимость товаров», то датой партии система считает самую позднюю дату прихода. Таким образом, если 1 и 10 числа был приход 10 шт и 20 шт. товара с измерениями по регистру Себестоимоть товаров СбТв1, а 3 числа был приход этого же товара 10 шт. с измерениями по регистру Себестоимоть товаров СбТв2, то при реализации этого товара 15 числа в кол 10 шт. будет списана партия от 3 числа, т.к. МАКС(1,3)=3 по СбТв1.

При изменении настройки обособления учета себестоимости, кода уже имеются введенные приходные документы.

При изменении настроек обособленного учета меняется аналитика Вид запасов. Во многих документах эта аналитика заполняется при проведении документа, записывается в реквизит документа и не меняется при перепроведении документа.

Да, можно, но сумма ТЗР хранится в отдельном реквизите регистра Себестоимость товаров – СуммаДопРасходов.

Нет, нельзя. Документы прихода ТМЦ и ТЗР должны быть в одном периоде.

Нет, нельзя, такое распределение надо делать вручную. Для каждого поступления или номенклатуры вводить отдельную строку, сумму рассчитать вручную.

Нет, нельзя. Можно только на номенклатуру. Если же эту номенклатуры мы приобретали у поставщика, то доп. расходы будут распределены и на нее. Но можно пойти не столь очевидным путем. Ввести отдельный склад комплектации, переместить туда все комплектующие, ввести документ Сборка (разборка), переместить комплект со склада комплектующих. Тогда можно будет ввести доп. расходы на конкретное перемещение.

Документом Расходный кассовый ордер с видом операции Прочие расходы.

Нет, нельзя, такое распределение надо делать вручную. Для каждой аналитики вводить отдельную строку, сумму рассчитать вручную.

В конфигурации по 1С:"Управление торговлей" в редакции 11 вместо привычного партионного учета появился, так называемый, РАУЗ или, правильнее, все-таки в терминах УТ: ведение учета себестоимости товара по видам запасов .

Для начала стоит рассказать, что же такое РАУЗ и откуда он появился.

РАУЗ - расширенная аналитика учета затрат. Этот механизм впервые появился в конфигурации УПП и Комплексной в 2008 году . Он предусматривает хранение информации о товарах (продукции) и затратах в одном регистре (а точнее, в трех вместо 32 для УПП - взято отсюда ) и не в разрезе партий, а в разрезе аналитик учета, что убыстряет расчет и определение полной себестоимости товара (конечной продукции). Этот расчет происходит не в момент продажи (списания) товара (продукции), а отдельной обработкой (документом) как раз для учета всех затрат и убыстрения этого процесса.

В конфигурации УТ11 этот термин (РАУЗ) не применяется, потому что как таковой "учет затрат" не предусмотрен (точнее предусмотрен, но не в тех объемах и в том смысле), но основа осталась:

1. Количество регистров сократилось по сравнению с УТ10.3

Было 18 : Затраты, НДСПартииТоваров, НДСПредъявленный, НДСПредъявленныйРеализация0, НДСНачисленный, = НДСКосвенныеРасходы, НДСРеализация0, ПартииТоваровНаСкладах, ПартииТоваровПереданные, Продажи, ПродажиПоДисконтнымКартам, ПродажиСебестоимость, РеализованныеТовары, ТоварыВНТТ, ТоварыВРезервеНаСкладах, ТоварыВРознице, ТоварыНаСкладах, ТоварыОрганизаций.

Стало 4 : ВыручкаИСебестоимостьПродаж, СвободныеОстатки, СебестоимостьТоваров, ТоварыНаСкладах;

2. Расчет себестоимости производится не в момент списания товара, а отдельным документом, регламентным заданием;

Все это, конечно хорошо, но стоит сказать, что для Комплексной или УПП, где используются различные затраты, производство и сложный расчет себестоимости, РАУЗ - это бесспорное преимущество, но для Управления торговлей, где в принципе все достаточно просто - купил, продал, ведение учета по видам запасов становится достаточной проблемой. Когда менеджеры не могут в реальном времени отследить валовую прибыть проданной продукции - это не очень хорошо, тем более, стоит сказать, что в УТ10.3 для убыстрения процесса проведения документов была возможность проводить документы по партиям не в реальном времени, а отдельной обработкой!

Замечание: включить возможность использования партионного учета есть только в УПП. В Комплексной в настройках учета тоже есть вариант учета товара, по партиям, НО себестоимость в данном случае вообще формироваться не будет. В УТ11 такой возможности нет.

Перейдем к настройке учета в УТ11.

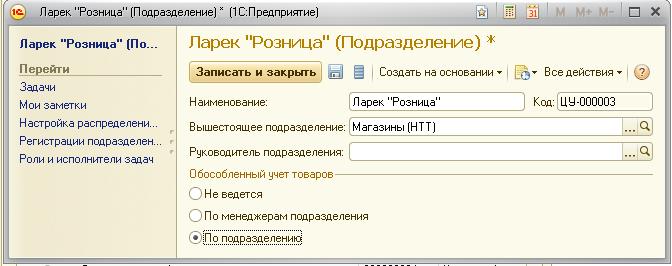

Включить ведение обособленного учета можно в подсистеме Администрирование на закладке Финансы.

Если установлен признак "По подразделениям или менеджерам ", для каждого Подразделения (Нормативно справочная информация - Структура предприятия) нужно указать по чему конкретно будет вестить учет для данного подразделения.

Важно: это очень интересные параметры, если установить по менеджерам подразделения, тогда продавать товар сможет только тот менеджер,который его закупил; если установить по подразделению, тогда можно продавать товар только с того подразделения,на которое оно было приобретено (типового механизма перемещения товара по подразделениям не существует).

Признак "По группам финансового учета " позволяет в документах поступления указывать дополнительную аналитику финансового учета расчетов с поставщиками, затем в документах продажи потребуется также указать данную аналитику.

Теми же свойствами обладает признак "Сделка ", дает возможность указания сделок при поступлении товара и его продажи.

Самый нужный и ни к чему не обязывающий признак - это "По поставщикам ", партнер (поставщик) указывается в документе Поступление, а при реализации определяется автоматически.

Важно: перезаполнение видов запасов в документе происходит только в момент проведения, если:

А так же виды запосов автоматически перезаполняются во всех документах при установке или снятии признака ведения обособленного учета в настройках.

Вывод: простое перепроведение документов не перезаполнит виды запасов в документах!

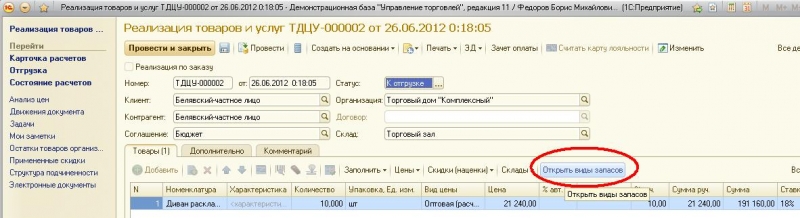

После установки нужных признаков в момент поступления товара будут создаваться соответствующие элементы справочника ВидыЗапасов, которые и будут выполнять роль партий, а при списании (продажи) товара эти виды запаса в зависимости от указанных реквизитов будут автоматически определяться и подставляться в документе. Посмотреть выбранные виды запасов можно нажав на клавишу "Открыть виды запасов" на панели инструментов ТЧ документа.

После того как товар был оприходован и продан, стоит определить нашу прибыль с продажи. Для этого существует документ "Расчет себестоимости" (Подсистема Финансы - Регламентные документы). У этого документа существует 2 варианта формирования: предварительные и фактический.

При предварительном расчете себестоимость формируется оперативная (не полная): не учитываются доп. расходы, не корректируется стоимость продаж в зависимости от корректировок прошлого периода, не распределяется выручка по деятельности организации, не списываются ошибки округлений.

Предварительный расчет нужен как раз для менеджеров, которым необходимо видеть себестоимость проданной продукции в реальном времени. Но в реальном времени ее получить нет возможности, а проводить этот документ автоматически есть возможность регламентным заданием. Для его работы необходимо: в настройках методов оценки стоимости товаров (находясь в карточке организации слева на панели навигации "Методы оценки стоимости товаров") установить признак "Обновлять регламентным заданием ". Затем в настройках регламентных заданий (Администрирование - Поддержка и обслуживание - Регламентные и фоновые задания) найти "Расчет себестоимости" убедиться в том, что оно используется и задать ему расписание.

Фактический расчет требуется выполнять в ручную, в конце месяца. Для этого нужно в документе "Расчет себестоимости" установить соответствующий признак и провести его.

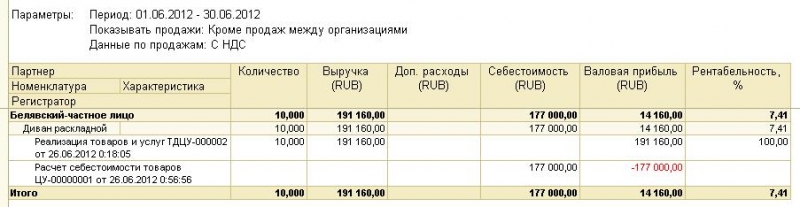

Теперь можно формировать отчет по валовой прибыли.

Со стороны кажется, что все красиво, но если попытаться получить себестоимость в разрезе документов продаж, то получится картина:

отсюда напрашивается вывод, что получить себестоимость в разрезе документов продаж в УТ11.0.8.11 типовыми средствами не возможно.

P.S. отдельного внимания заслушивает колонка "Доп. расходы" в отчете по Валовой прибыли и документы "Распределение расходов на себестоимость товаров" и "Распределение расходов и доходов", но это в отдельной статье, а также о хитростях расчета себестоимости и подводных камнях в себестоимости УТ11.

Обнаружены отрицательные остатки по регистрам учета затрат — такое сообщение периодически выдают бухгалтерские программы семейства 1С при закрытии очередного месяца. Рассмотрим, чем это вызвано и что можно сделать для устранения возникшей ошибки.

Сообщение об отрицательных остатках в регистрах учета затрат обычно появляется после проведения в программе регламентных операций по расчету себестоимости в бухгалтерском и налоговом учетах (БУ и НУ). При этой операции одновременно делается следующее:

Поскольку учетные единицы, которых касаются регламентные операции, являются величинами положительными, то возникновение на соответствующих счетах отрицательных остатков регламентная операция фиксирует как недопустимое явление.

Из-за чего же могут возникать отрицательные остатки? Прежде всего, это расхождения в аналитике, образовавшиеся либо в пределах одного учета, либо между учетами, если в первичном документе:

Кроме того, причины могут крыться в несоблюдении последовательности:

До начала поиска ошибок, в связи с которыми образовались отрицательные остатки, нужно отменить проведение документа расчета себестоимости.

Поиск отрицательных остатков в 1С:УПП делают с помощью отчета «Анализ МПЗ и затрат», в котором на закладке «Структура отчета» для группировки строк выбираются такие настройки, как «Аналитика вида учета», «Аналитика учета затрат», «Аналитика распределения затрат», а для группировки колонок — «Количество» и «Стоимость» по остаткам и движению. На закладке «Отбор, сортировка и параметры» в качестве вида учета отмечается регламентированный («Регл») и указываются 2 условия для отбора:

На закладке «Оформление» можно добавить настройку для отражения отрицательных величин «Отрицательное красным».

Сформированный отчет должен отобразить все красные остатки по количеству и суммам, имеющиеся как в БУ, так и в НУ. Его можно детализировать, сделав отбор по конкретной статье затрат.

Для поиска ошибок, допущенных при поступлении или списании материалов, возможно также использование отчета ««Ведомость по учету МПЗ» при добавлении в его настройки аналитики, необходимой для соответствующей группировки данных: например «Склад», «Счет учета», «Счет учета НУ», «Назначение использования», «Документ передачи».

Выявленную ошибку лучше исправить непосредственно в том первичном документе, в котором она была допущена. Не стоит пытаться избавиться от красных остатков ручными проводками, т. к. такое исправление может привести к повторному появлению сообщения об ошибке, причем в более поздних периодах.

После исправления ошибки нужно заново перезакрыть регламентные операции по расчету себестоимости.

Сообщение об отрицательной сумме по затратам на выпуск продукции после расчета себестоимости может возникнуть в программе в 2 случаях:

Наличие второй ситуации можно определить по отчетам «Ведомость по производственным затратам» и «Затраты на выпуск продукции», установив в них отбор по нужному подразделению и продукции. Исправление будет заключаться не только в групповом перепроведении первичных документов, но и в повторном перепроведении в правильной последовательности всех регламентных документов по формированию себестоимости.

Появление красных остатков в регистрах учета затрат связано либо с ошибками в аналитике, допущенными при работе с первичными учетными документами, либо с последующими корректировками этих документов. Поиск и исправление ошибки лучше осуществлять своевременно, не прибегая для этого к ручным операциям. Завершать процесс исправления должно перепроведение всех регламентных документов по формированию себестоимости.

Обморок - состояние, при котором человек на время теряет сознание. Возникнуть...

Август Сентябрь Октябрь Ноябрь Декабрь Житие во святых отца нашего Акакия,...

Афанасий Фет – выдающийся русский поэт, переводчик и мемуарист,...