Обморок - состояние, при котором человек на время теряет сознание. Возникнуть...

| 1.doc | 80kb. | 04.12.2011 16:39 |

В процессе осуществления предпринимательской деятельности индивидуальный предприниматель совершает хозяйственные операции, которые требуют оформления соответствующими документами. Оформление хозяйственных операций документами называется документацией. При помощи документации производится сплошное отражение хозяйственных операций в момент и на месте их совершения.

Согласно ГОСТ Р 51141-98 "Делопроизводство и архивное дело. Термины и определения" (утв. постановлением Госстандарта РФ от 27 февраля 1998 г. N 28) документ (документированная информация) представляет собой зафиксированную на материальном носителе информацию с реквизитами, позволяющими ее идентифицировать.

В качестве материального носителя допускается использование любого материального объекта, пригодного для закрепления и хранения на нем речевой, звуковой или изобразительной информации, в том числе в преобразованном виде. Однако для целей оформления документов, формируемых в процессе осуществления хозяйственных операций применимы только бумажные и машинные носители информации. В последнем случае следует изготовлять за свой счет копии таких документов на бумажных носителях для других участников хозяйственных операций, а также по требованию органов, осуществляющих контроль в соответствии с законодательством РФ, суда и прокуратуры (пункт 18 Положения по ведению бухгалтерского учета и отчетности в РФ, утвержденного приказом Минфина РФ от 29 июля 1998 г. N 34н).

Бухгалтерская документация является частью системы управленческой документации согласно Общероссийскому классификатору управленческой документации, утвержденному постановлением Госстандарта России от 30 декабря 1993 г. N 299.

Выделяют следующую группировку документов по классифицирующим признакам (таблица 1).

^

Таблица 1. Группировка документов по классифицирующим признакам*(1)

┌────────────────────────────────────────────────────────────┬─────────────────────────────────────┐

│ Признак │ Виды документов │

│Назначение документа │Распорядительные │

│ │Исполнительные │

│ ├─────────────────────────────────────┤

│ │Комбинированные │

│ ├─────────────────────────────────────┤

│ │Документы учетного оформления │

├────────────────────────────────────────────────────────────┼─────────────────────────────────────┤

│Порядок составления │Первичные │

│ ├─────────────────────────────────────┤

│ │Сводные │

├────────────────────────────────────────────────────────────┼─────────────────────────────────────┤

│Порядок отражения хозяйственных операций │Разовые │

│ ├─────────────────────────────────────┤

│ │Накопительные │

├────────────────────────────────────────────────────────────┼─────────────────────────────────────┤

│Состав │Входящие │

│ ├─────────────────────────────────────┤

│ │Исходящие │

│ ├─────────────────────────────────────┤

│ │Внутренние │

├────────────────────────────────────────────────────────────┼─────────────────────────────────────┤

│Качественные признаки │Качественные │

│ ├─────────────────────────────────────┤

│ │Некачественные │

└────────────────────────────────────────────────────────────┴─────────────────────────────────────┘

^

Распорядительные документы

- это документы, в которых содержатся распоряжения, указания о производстве, выполнении тех или иных хозяйственных операций. К таким документам относятся распоряжения индивидуального предпринимателя и уполномоченных им лиц на совершение того или иного действа. Например, приказ на перетаривание, подработку или подсортировку товара, приказ на назначение и выплату премий, на направление работника в командировку.

Исполнительные документы удостоверяют факт совершения хозяйственных операций. К ним относятся приходные ордера (акты приемки) материалов, акты приемки-выбытия основных средств, документы о приемке от рабочих выработанной продукции и другие.

^ Комбинированные документы - это документы, которые одновременно являются и распорядительными, и исполнительными. К ним относятся приходные и расходные кассовые ордера, расчетно-платежные ведомости на выдачу заработной платы работникам предприятия; авансовые отчеты подотчетных (командированных) лиц и другие.

Документы учетного оформления формируются, когда для отражения хозяйственных операций нет других документов или обобщаются и обрабатываются исполнительные и распорядительные документы. Среди таковых можно назвать справки, ведомости распределения, расчеты резервов и т.д.

Согласно Общероссийскому классификатору управленческой документации, унифицированная система первичной учетной документации включает следующие подсистемы (таблица 2).

^

Таблица 2. Унифицированная система первичной учетной документации

┌────────────────────┬─────────────────────────────────────────────────────────────────────────────┐

│ Код │ Подсистема первичной учетной документации │

│ 0301000 │Документация по учету труда и его оплаты │

├────────────────────┼─────────────────────────────────────────────────────────────────────────────┤

│ 0306000 │Документация по учету основных средств и нематериальных активов │

├────────────────────┼─────────────────────────────────────────────────────────────────────────────┤

│ 0310000 │Документация по учету кассовых операций │

├────────────────────┼─────────────────────────────────────────────────────────────────────────────┤

│ 0315000 │Документация по учету материалов │

├────────────────────┼─────────────────────────────────────────────────────────────────────────────┤

│ 0317000 │Документация по учету по учету результатов инвентаризации │

├────────────────────┼─────────────────────────────────────────────────────────────────────────────┤

│ 0320000 │Документация по учету малоценных и быстроизнашивающихся предметов │

├────────────────────┼─────────────────────────────────────────────────────────────────────────────┤

│ 0322000 │Документация по учету работ в капитальном строительстве и ремонтно-строитель-│

│ │ных работ │

├────────────────────┼─────────────────────────────────────────────────────────────────────────────┤

│ 0325000 │Документация по учету сельскохозяйственной продукции и сырья │

├────────────────────┼─────────────────────────────────────────────────────────────────────────────┤

│ 0335000 │Документация по учету продукции, товарно-материальных ценностей в местах│

│ │хранения │

├────────────────────┼─────────────────────────────────────────────────────────────────────────────┤

│ 0340000 │Документация по учету работы строительных машин и механизмов │

├────────────────────┼─────────────────────────────────────────────────────────────────────────────┤

│ 0345000 │Документация по учету работ в автомобильном транспорте │

└────────────────────┴─────────────────────────────────────────────────────────────────────────────┘

Сводные документы обобщают показатели путем их соответствующей группировки, систематизации из первичных документов (например, расчетно-платежная ведомость работникам).

Разовые первичные документы оформляют каждую хозяйственную операцию и составляются в один прием.

Накопительные документы составляются в течение определенного периода путем постепенного накапливания однородных хозяйственных операций. В конце периода в этих документах подсчитываются итоги по соответствующим показателям. Примерами накопительных документов являются двухнедельные, месячные наряды на работу, лимитные карты на отпуск материалов со складов и другие.

Входящие документы представляет собой документы, поступившие к индивидуальному предпринимателю.

В группу исходящих документов входят официальные документы, представляемые индивидуальным предпринимателем внешним респондентам.

Внутренние документы - это официальные документы, которые не выходят за внешние пределы организации.

Документ, не удовлетворяющий данным требованиям, считается "некачественным" и в случае принятия его к учету у индивидуального предпринимателя могут возникнуть проблемы с контролирующими органами.

В соответствии с пунктом 2 статьи 9 Федерального закона от 21 ноября 1996 г. N 129-ФЗ "О бухгалтерском учете", (далее - ФЗ о бухгалтерском учете), первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации. Данные формы утверждаются Федеральной службой государственной статистики и публикуются в виде альбомов унифицированных форм.

Однако унифицированные формы разработаны не для всех хозяйственных операций. Например, нет унифицированных форм для учета наличия и движения бланков строгой отчетности. Индивидуальный предприниматель вправе самостоятельно разработать данную форму, которая при этом должна содержать следующие обязательные реквизиты (пункт 2 статьи 9 ФЗ о бухгалтерском учете):

а) наименование документа;

б) дату составления документа;

в) наименование организации, от имени которой составлен документ;

Д) измерители хозяйственной операции в натуральном и денежном выражении;

е) наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

ж) личные подписи указанных лиц.

При этом индивидуальный предприниматель вправе ввести в унифицированные формы документов дополнительные реквизиты и показатели, изменить внешний вид формы. Однако удаление отдельных реквизитов и показателей из унифицированных форм не допускается.

В случае обнаружения ошибки в первичном документе необходимо учитывать, что внесение исправлений в банковские и кассовые документы не допускается. В остальные первичные документы исправления могут вноситься только по согласованию с лицами, составившими и подписавшими эти документы. При этом не допускаются подчистки и неоговоренные исправления. Неправильный текст или цифру необходимо аккуратно зачеркнуть и над зачеркнутым текстом или цифрой сделать правильную запись. Рядом с исправлением следует написать "Исправлено" и указать дату внесения исправлений. Лица, подписавшие документ, снова должны поставить свои подписи.

^

2. Особенности ведения бухгалтерского учета

В соответствии с Федеральным законом N 209-ФЗ от 24 июля 2007 г. "О развитии малого и среднего предпринимательства в РФ", (далее - ФЗ N 209-ФЗ), физические лица, внесенные в единый государственный реестр индивидуальных предпринимателей и осуществляющие предпринимательскую деятельность без образования юридического лица, относятся к субъектам малого и среднего предпринимательства при условии что:

1) средняя численность работников за предшествующий календарный год не превышает предельные значения:

а) от 101 до 250 человек включительно - для средних предприятий;

б) до 100 человек включительно - для малых предприятий; среди малых предприятий выделяются микропредприятия - до 15 человек;

2) выручка от реализации товаров (работ, услуг) без учета НДС или балансовая стоимость активов (остаточная стоимость основных средств и нематериальных активов) за предшествующий календарный год не должна превышать предельные значения, установленные Правительством РФ для каждой категории субъектов малого и среднего предпринимательства.

Вновь зарегистрированные индивидуальные предприниматели в течение того года, в котором они зарегистрированы, могут быть отнесены к субъектам малого и среднего предпринимательства, если их показатели средней численности работников, выручки от реализации товаров (работ, услуг) или балансовой стоимости активов (остаточной стоимости ОС и нематериальных активов) за период, прошедший со дня их государственной регистрации, не превышают вышеназванные предельные значения.

Согласно пункту 7 ФЗ N 209-ФЗ субъектам малого предпринимательства разрешено применять специальные налоговые режимы, упрощенные правила ведения налогового учета, упрощенные формы налоговых деклараций по отдельным налогам и сборам для малых предприятий, а также упрощенную систему ведения бухгалтерской отчетности и составления статистической отчетности.

При этом пунктом 1 Типовых рекомендаций по организации бухгалтерского учета для субъектов малого предпринимательства, утвержденных Приказом Минфина РФ от 21 декабря 1998 г. N 64н установлено, что граждане, осуществляющие предпринимательскую деятельность без образования юридического лица, ведут учет доходов и расходов в порядке, установленном налоговым законодательством РФ.

^

3. Особенности учета при осуществлении совместной деятельности (простое товарищество)

Правовое регулирование совместной деятельности осуществляется главой 55 ГК РФ "Простое товарищество".

По договору простого товарищества (договору о совместной деятельности) двое или более лиц (товарищей) обязуются соединить свои вклады и совместно действовать без образования юридического лица для извлечения прибыли или достижения другой не противоречащей закону цели (пункт 1 статьи 1041 ГК РФ). Договор простого товарищества может быть заключен как на определенный срок, так и в бессрочной форме.

Сторонами договора простого товарищества могут быть индивидуальные предприниматели или коммерческие организации (пункт 2 статьи 1041 ГК РФ).

Вкладом товарища признается все то, что он вносит в общее дело, в том числе деньги, иное имущество, профессиональные и иные знания, навыки и умения, а также деловая репутация и деловые связи. Денежная оценка вклада товарища производится по соглашению между товарищами. Вклады участников предполагаются равными по стоимости, если иное не следует из договора простого товарищества или фактических обстоятельств (статьи 1042 ГК РФ).

Внесенная товарищами собственность, а также произведенная в результате совместной деятельности продукция и полученные от такого сотрудничества плоды и доходы признаются их общей долевой собственностью, но только если иное не установлено законом, договором простого товарищества или не вытекает из существа обязательства (пункт 1 статьи 1043 ГК РФ). Пользование общим имуществом осуществляется по общему согласию товарищей, а если оно не было достигнуто, то в порядке, устанавливаемом судом (пункт 3 статьи 1043 ГК РФ). Обязанности товарищей по содержанию общего имущества и порядок возмещения расходов, связанных с выполнением этих обязанностей, определяются договором простого товарищества (пункт 4 статьи 1043 ГК РФ).

Ведение бухгалтерского учета общего имущества товарищей может быть поручено ими одному из участвующих в договоре простого товарищества юридических лиц (пункт 2 статьи 1043 ГК РФ).

Однако как было установлено выше, индивидуальные предприниматели не обязаны вести бухгалтерский учет. Поэтому, если в совместной деятельности не участвуют юридические лица, то бухгалтерский учет вести не обязательно, так как ГК РФ не содержит требования об обязательности ведения бухгалтерского учета простыми товариществами. Однако в любом случае необходимо обеспечить учет доходов и расходов, достаточный для расчета суммы прибыли, подлежащей распределению между товарищами.

Каждый товарищ, независимо от того, уполномочен ли он вести общие дела товарищей, вправе знакомиться со всей документацией по ведению дел. Отказ от этого права или его ограничение, в том числе по соглашению товарищей, ничтожны (статья 1045 ГК РФ).

Статья 1044 ГК РФ выделяет три формы ведения общих дел товарищей, которые выражаются в следующем:

1) от имени товарищей вправе действовать каждый.

Данный вариант применим в ситуации, когда каждый товарищ, по сути, осуществляет деятельность независимо от других (начиная от приобретения необходимых для деятельности ресурсов и заканчивая продажами своих товаров или услуг). Каждый товарищ самостоятельно ведет учет своих доходов и расходов и определяет заработанную им прибыль. Затем эти данные сводятся воедино товарищем, ведущим общие дела, и каждому участнику распределяется доля прибыли, адекватная тому, что он фактически заработал.

2) дела ведутся специально назначенным товарищем (товарищами).

Указанный способ может применяться, если кто-либо из товарищей только предоставляет средства для осуществления совместной деятельности, не принимая непосредственного участия в совершении операций, а за это получает определенную долю прибыли. Также этот способ используется, когда кто-либо из товарищей участвует в совместной деятельности, предоставляя свои услуги по ведению общих дел.

3) дела ведутся совместно всеми товарищами.

В этом случае для совершения сделки требуется согласие всех товарищей. Этот вариант подходит, когда в рамках простого товарищества совершается относительно небольшое количество сделок, но при этом они достаточно велики по объему. Тогда каждый из товарищей может быть заинтересован в том, чтобы непосредственно контролировать заключение и совершение таких сделок. Также этот способ применим, если степень доверия между товарищами не очень велика.

Во всех случаях полномочие товарища на совершение сделок с третьими лицами удостоверяется либо доверенностью, выданной остальными товарищами, либо договором простого товарищества, совершенным в письменной форме.

Общие дела ведутся по единогласию или, если это предусмотрено договором, по большинству голосов. Права товарищей при решении общих вопросов равны и не зависят от вклада в общее имущество.

Порядок покрытия расходов и убытков, связанных с совместной деятельностью товарищей, определяется соглашением участников (это может быть дополнительное соглашение к договору). При отсутствии такого соглашения каждый товарищ несет расходы и убытки пропорционально стоимости его вклада в общее дело.

Если договор простого товарищества связан с осуществлением его участниками предпринимательской деятельности, товарищи отвечают солидарно по всем общим обязательствам независимо от оснований их возникновения (пункт 2 статьи 1047 ГК РФ).

По общему правилу прибыль от совместной деятельности распределяется пропорционально стоимости вкладов товарищей в общее дело, если иное не предусмотрено договором или иным соглашением товарищей. Нельзя устранить кого-то из товарищей от участия в прибыли (статья 1048 ГК РФ).

Договор простого товарищества прекращается вследствие (пункт 1 статьи 1050 ГК РФ):

истечения срока договора простого товарищества;

отказа кого-либо из товарищей от дальнейшего участия в договоре простого товарищества, если договором простого товарищества или последующим соглашением не предусмотрено сохранение договора в отношениях между остальными товарищами;

смерти товарища, объявления кого-либо из товарищей недееспособным, ограниченно дееспособным или безвестно отсутствующим, но только в случае, если договором или последующим соглашением не предусмотрено его сохранение между остальными товарищами;

объявления кого-либо из товарищей банкротом или при выделении доли товарища по требованию его кредитора (если договором или последующим соглашением не предусмотрено его сохранение между остальными товарищами);

в других случаях.

При прекращении договора простого товарищества вещи, переданные в общее владение и (или) пользование товарищей, возвращаются предоставившим их товарищам без вознаграждения, если иное не предусмотрено соглашением сторон.

Товарищи производят раздел имущества, находившегося в их общей собственности, возникших у них общих прав требования по соглашению между собой и в порядке, предусмотренном статьей 252 ГК РФ. При этом следует отметить, что товарищ, внесший в общую собственность индивидуально определенную вещь (например, транспорт, оборудование или вычислительную технику), вправе при прекращении договора простого товарищества требовать в судебном порядке возврата ему этой вещи при условии соблюдения интересов остальных товарищей и кредиторов (пункт 2 статьи 1050 ГК РФ).

После прекращения договора простого товарищества его участники продолжают нести солидарную ответственность по неисполненным общим обязательствам в отношении третьих лиц (пункт 2 статьи 1050 ГК РФ).

^

4. Различные системы налогообложения: что предпочесть?

Порядок исчисления налогов индивидуальным предпринимателем будет зависеть от действующей системы налогообложения. В настоящее время в России действуют следующие системы налогообложения, которые могут применять индивидуальные предприниматели:

1) общеустановленная система налогообложения (часть 2 НК РФ);

2) упрощенная система налогообложения (глава 26.2 НК РФ);

3) налогообложение единым налогом на вмененный доход для определенных видов деятельности (глава 26.3 НК РФ);

4) система налогообложения для сельскохозяйственных товаропроизводителей (глава 26.1 НК РФ).

Выбор порядка налогообложения индивидуальным предпринимателем должен быть всесторонне проанализирован и взвешен, т.к. от этого будет зависеть, в том числе, и результат всей хозяйственной деятельности предпринимателя. На данное решение, как правило, влияет ряд факторов, таких как планируемый вид деятельности, численность сотрудников, наличие основных средств и их стоимость, порядок работы с денежными средствами, планируемый к получению доход и т.д.

Все системы налогообложения будут подробно рассмотрены в соответствующих разделах пособия, проанализированы их особенности, что позволит индивидуальному предпринимателю выбрать для себя ту систему, которая подходит именно ему.

Ведение кадрового делопроизводства при наличии наемных сотрудников обязательно, как для , вне зависимости от применяемой формы налогообложения и количества сотрудников в штате. Учет по кадрам должен вестись в установленном порядке, несоблюдение или нарушение которого грозит предпринимателю серьезными штрафами. Рассмотрим вкратце из каких документов складывается данный учет, какие существуют способы его ведения и какая ответственность следует за нарушение норм трудового законодательства, также рассмотрим как происходит прием на работу сотрудника.

Кадровый учет для ИП (далее к/у) является обязательным в случае, если он имеет наемный персонал. Оформление на работу , перевод на другую должность, увольнение, премирование, командировки должно сопровождаться оформлением определенных документов. Отсутствие к/у или ошибки в его ведении грозят предпринимателю штрафными санкциями, предусмотренными административным, уголовным и трудовым законодательством.

Кадровый учет у ИП с наемными работниками складывается из следующих, обязательных к ведению, документов:

Ответственность по КоАП РФ следует за:

При несвоевременной выплате з/п работодатель обязан возместить работнику проценты за каждый день просрочки в размере 1/300 ставки рефинансирования ЦБ РФ.

К уголовной ответственности ИП может быть привлечен за необоснованный отказ в приеме на работу, увольнение беременной женщины или женщины имеющей детей не достигших возраста 3-х лет. Совершение указанное правонарушения грозит штрафом до 200 тыс. руб. или заработком на период до полутора лет, также могут быть применены исполнительные работы на срок до 180 часов.

Невыплата (частичная или полная) з/п свыше 2-х месяцев по корыстной или личной заинтересованности может грозить предпринимателю штрафом до 500 тыс. руб.

Рассмотрев вкратце как вести кадровый учет ИП, какие существуют способы и какая ответственность наступает за нарушение трудового законодательства , подведем итоги:

Васильева Наталья

Обязательные кадровые документы ИП должны быть составлены в соответствии с действующим трудовым законодательством. Правила составления и ведения кадровой документации должны выполняться не только государственными организациями, но и индивидуальными предпринимателями. Когда кадровая документация ведется в соответствии с установленными нормами, у бизнесменов не возникает недоразумений с набранным штатом сотрудников, особенно если случаются трудовые споры.

Но главное, когда контролирующие органы проверяют предприятие, хозяин будет спокоен, если все учетные документы подтверждают, что все хозяйственные операции по осуществлению предпринимательской деятельности ведутся добросовестно и не выходят за рамки закона.

Отчет приходится держать и перед трудовой инспекцией, Пенсионным фондом и другими контролирующими органами. Вполне объяснимо, что всякая индивидуальная деятельность направлена на получение прибыли, и государство не остается в стороне, контролируя предпринимателей, требуя от них в законодательном порядке грамотно составленных бухгалтерских и кадровых документов для ИП. Их состав всецело может меняться в зависимости от деятельности предприятия и всех условий, в которых работают сотрудники.

Индивидуальное предприятие уравнено на сегодняшний день с остальными предприятиями в трудовых правоотношениях, потому кадровые документы в нем обязательны в полном составе и должны быть юридически правильно оформлены.

Вернуться к оглавлению

Какие кадровые документы должны быть у ИП? Перечень нужных кадровых документов ИП не очень большой. Представленный список не зависит от выбранной формы налогообложения. У всех предпринимателей обязаны быть такие документы, касающиеся кадров:

Этот список возможно продолжить только тогда, когда специфика производства работодателя потребует новых обязательств и возникнет необходимость оформления непредвиденных новых документов.

Этот список возможно продолжить только тогда, когда специфика производства работодателя потребует новых обязательств и возникнет необходимость оформления непредвиденных новых документов.

Для дальнейшей работы, чтобы не возникало никаких трений между руководителем и работником, необходимы кадровые документы, которые облегчают работу всего коллектива. К ним приравниваются:

Вернуться к оглавлению

Бизнесмены вправе оформлять кадровые документы по определенным формам, установленным законом, но они могут это сделать и произвольно. Это зависит от отношений, регулирующихся документами, деятельности предприятия, условий труда.

Бизнесмены вправе оформлять кадровые документы по определенным формам, установленным законом, но они могут это сделать и произвольно. Это зависит от отношений, регулирующихся документами, деятельности предприятия, условий труда.

Приказ, составленный в свободной форме, не нарушает трудовое законодательство, права работников при этом не пострадают, если документ будет со всеми реквизитами, распоряжения составлены грамотно, четко и полно. Каждый работник должен быть вовремя ознакомлен с приказом. Но такая форма может вызвать затруднения с налоговым инспектором, так как есть вероятность нарушения правил учета доходов/расходов. Поэтому придерживаться унифицированной формы все же удобнее.

Документ, который регламентирует оформление большего числа кадровых документов, — это постановление Госкомстата РФ.

Индивидуальный предприниматель, когда принимает людей на какую-либо определенную должность, возлагает на себя большую ответственность за их нормальное состояние на предоставленном рабочем месте. Точно так же он отвечает и за те документы, которые ему были доверены и которые существуют на предприятии. Они должны храниться правильно, с учетом сроков, которые определяют законы и акты государства.

Индивидуальный предприниматель, когда принимает людей на какую-либо определенную должность, возлагает на себя большую ответственность за их нормальное состояние на предоставленном рабочем месте. Точно так же он отвечает и за те документы, которые ему были доверены и которые существуют на предприятии. Они должны храниться правильно, с учетом сроков, которые определяют законы и акты государства.

Предпринимателю не вменяется создавать бухгалтерию, как на государственном предприятии, но документооборот и налоговый учет должны быть в идеальном порядке. Чтобы бизнес процветал, конечно, не обойтись без профессионального персонала, высококлассного оборудования, но если не налажена организация ведения документации, многие фирмы из-за этого терпят фиаско.

Если кадровая документация отсутствует вовсе, проверяющим органам невозможно оценить трудовую деятельность предприятия, а у работника могут возникнуть большие проблемы, когда, например, потребуется начислять пенсию. Поэтому отсутствие этих бумаг, возможно, расценят как нарушение законодательства о труде.

Ошибки при оформлении кадровой документации расцениваются контролирующими органами как нарушение трудовых прав работающих на частном предприятии.

Такие ошибки приводят к административной ответственности.

После того как индивидуальных предпринимателей-работодателей приравняли в трудовых отношениях к организациям, у предпринимателей появилась обязанность вести кадровую документацию в полном объеме (составлять локальные нормативные акты , оформлять трудовые книжки работников и прочее).

Конечно, выполнение новых требований Трудового кодекса РФ (далее - ТК РФ) и принятых в соответствии с ним нормативных актов (которые будут рассмотрены ниже) потребует от предпринимателя дополнительного времени и внимания. Тем не менее сложившееся после принятия поправок положение дел ему во многом выгодно. Во-первых, он сможет юридически грамотно выстроить взаимоотношения с персоналом. Во-вторых, предприниматель минимизирует риски по трудовым спорам. В-третьих, кадровые документы интересуют различные проверяющие инстанции (трудовую инспекцию, МВД , налоговиков). Поэтому просто необходимо вести их правильно.

Обязательный перечень

Полный состав кадровой документации, которая должна быть в наличии у индивидуального предпринимателя, определить достаточно сложно. Как и в случае, когда работодателем является юридическое лицо, окончательный перечень кадровых документов зависит от многих факторов: сферы -деятельности, местности, условий труда и даже от желания самого работодателя.

При этом существуют кадровые бумаги, которые непременно должны быть у работодателя. Обязательность наличия некоторых из этих документов прямо определена в ТК РФ. Например, необходимость иметь трудовые договоры с работниками предусмотрена статьями 56 и 67, вести трудовые книжки - статьей 66, создать Правила внутреннего трудового распорядка - статьей 189. Создание или ведение других кадровых документов может быть предусмотрено иными законами и/или подзаконными актами, например, Положением о персональных данных (Федеральным законом от 27 июля 2006 г. № 152-ФЗ «О персональных данных») или Книгой учета движения трудовых книжек и вкладышей (постановление Правительства РФ от 16 апреля 2003 г. № 225).

К документам, которые обязательно должны быть в наличии -у предпринимателя, можно отнести:

- Правила внутреннего трудового распорядка.

- Трудовые договоры с работниками.

- Штатное расписание.

- Приказы по основной деятельности.

- Приказы по личному составу.

- Личные карточки работников.

- График отпусков.

- Табель учета рабочего времени.

- Трудовые книжки работников.

- Положение о защите персональных данных работников.

- Инструкции по охране труда.

- Книгу учета движения трудовых книжек и вкладышей к ним.

- Книгу учета выдачи бланков трудовых книжек.

- Журналы учета прохождения инструктажа по охране труда.

- Журналы регистрации приказов.

- Журналы регистрации выданных справок работникам.

Но данный перечень не является исчерпывающим, поскольку в процессе установления трудовых отношений у предпринимателя-работодателя может возникать обязанность оформления иных документов, например, свидетельства государственного пенсионного страхования для работника, поступающего на работу впервые.

Ведение ряда кадровых документов может стать для -предпринимателей обязательным . К таким документам можно отнести:

Оформление

- Должностные инструкции работников (в случае если индивидуальный предприниматель предпочел по каким-то причинам четко не прописывать в трудовом договоре обязанности работника, -а сделал в нем ссылку на соответствующую должностную инструкцию).

- Договоры о полной коллективной или индивидуальной материальной ответственности работников (если у предпринимателя работают сотрудники, являющиеся материально ответственными лицами).

- График сменности работников (если работа носит сменный характер).

- Перечень должностей работников с ненормированным рабочим днем (если рабочий день сотрудников предпринимателя не нормирован).

- Положение о премировании (когда вознаграждение работников за работу складывается не только из зарплаты, но и из премий).

- Положение об охране коммерческой тайны (когда в трудовом договоре прописана обязанность работника по хранению коммерческой тайны).

Предприниматели могут оформлять кадровые документы как по установленным (унифицированным) формам, так и в произвольной форме - в зависимости от конкретных отношений, которые эти бумаги регулируют.

Важнейшим документом, регламентирующим оформление большого количества кадровых документов, является постановление Госкомстата РФ от 5 января 2004 г. № 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты». Данным по-становлением были утверждены так называемые унифицированные формы первичной учетной документации по учету труда и его оплаты. Они входят -в Унифицированную систему первичной учетной документации (УСПУД)1 .

Таблица 1. Полный перечень документов, входящих в УСПУД

Код формы

Номер формы

Наименование формы

По учету кадров 0301001 Т-1 Приказ (распоряжение) о приеме работника на работу 0301015 Т-1а Приказ (распоряжение) о приеме работников на работу 0301002 Т-2 Личная карточка работника 0301016 Т-2 ГС Личная карточка государственного служащего 0301017 Т-3 Штатное расписание 0301003 Т-4 Учетная карточка научного, научно-педагогического работника 0301004 Т-5 Приказ (распоряжение) о переводе работника другую работу 0301018 Т-5а Приказ (распоряжение) о переводе работников на другую работу 0301005 Т-6 Приказ (распоряжение) о предоставлении отпуска работнику 0301019 Т-6а Приказ (распоряжение) о предоставлении отпуска работникам 0301020 Т-7 График отпусков 0301006 Т-8 Приказ (распоряжение) о прекращении действия трудового договора с работником 0301021 Т-8а Приказ (распоряжение) о прекращении действия трудового договора с работниками 0301022 Т-9 Приказ (распоряжение) о направлении работника в командировку 0301023 Т-9а Приказ (распоряжение) о направлении работников в командировку 0301024 Т-10 Командировочное удостоверение 0301025 Т-10а Служебное задание для направления в командировку и отчет о его выполнении 0301026 Т-11 Приказ (распоряжение) о поощрении работника 0301027 Т-11а Приказ (распоряжение) о поощрении работников По учету использования рабочего времени и расчетов с персоналом по оплате труда 0301007 Т-12 Табель учета использования рабочего времени и расчета заработной платы 0301008 Т-13 Табель учета использования рабочего времени 0301009 Т-49 Расчетно-платежная ведомость 0301010 Т-51 Расчетная ведомость 0301011 Т-53 Платежная ведомость 0301050 Т-53а Журнал регистрации платежных ведомостей 0301012 Т-54 Лицевой счет 0301013 Т-54а Лицевой счет (СВТ) 0301051 Т-60 Записка-расчет о предоставлении отпуска работнику 0301052 Т-61 Записка-расчет при прекращении действия трудового договора с работником 0301053 Т-73 Акт о приемке работ, выполненных по трудовому договору, заключенному на время выполнения определенной работы Перечисленные унифицированные формы, согласно постановлению Госкомстата РФ от 5 января 2004 г. № 1, распространяются на все организации, осуществляющие деятельность на территории РФ. Они были приняты еще до того момента, когда ТК РФ приравнял индивидуальных предпринимателей к юридическим лицам. Иначе говоря, раньше обязанность применять унифицированные формы напрямую распространялась только на организации, а предприниматель мог их игнорировать -и оформлять кадровые документы в произвольной форме.

Однако даже до принятия поправок в ТК РФ многие дальновидные предприниматели, прежде всего те, которые не применяли упрощенку, использовали унифицированные формы, указанные в УСПУД. Причиной такого их решения был пункт 9 приказа Минфина России и МНС России от 13 августа 2002 г. № 86н/БГ-3-04/430 «Об утверждении порядка учета доходов и расходов и хозяйственных операций для индивидуальных предпринимателей», согласно которому выполнение хозяйственных операций, связанных с осуществлением предпринимательской деятельности, должно подтверждаться первичными учетными документами.

Приемы, переводы, отпуска, командировки, материальные поощрения, увольнения с точки зрения учета являются хозяйственными операциями. В результате их совершения бухгалтер производит соответствующие выплаты, и расходы по ним он обязан обосновывать на основании принятых к учету документов. А эти документы в подлинниках, в свою очередь, принимаются к учету только в том случае, если составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, утвержденных Госкомстатом РФ по согласованию с Минфином РФ и Минэкономразвития РФ.

Составляя приказ в произвольной форме, предприниматель не нарушит трудовое законодательство и права работников, если в этом документе будут все необходимые реквизиты, распоряжения будут сформулированы правильно и полно, а работник в установленные сроки будет ознакомлен с приказом (распоряжением). Однако будет грубое нарушение правил учета доходов и расходов и объектов налогообложения. И чтобы избежать проблем с налоговой инспекцией, лучше использовать унифицированную форму, чем придумывать свою собственную.

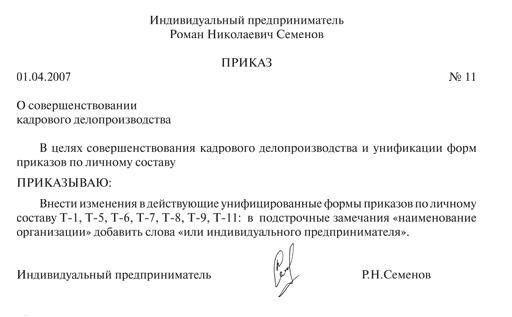

Единственная проблема, с которой сталкиваются (и будут сталкиваться) индивидуальные предприниматели, решившие использовать унифицированные формы для оформления своей кадровой документации, заключается в следующем. Все унифицированные формы разработаны под организации, то есть они имеют реквизит «Наименование организации», но ни у одной нет реквизитов «Наименование организации или индивидуального предпринимателя» либо имеется только «Наименование индивидуального предпринимателя». Однако предприниматель может легко доработать эти формы «под себя».

Согласно постановлению Госкомстата России от 24 марта 1999 г. № 20 в утвержденные унифицированные формы организация при необходимости можно вносить дополнительные реквизиты. Конечно, в постановлении речь идет об организациях, однако представляется допустимым в данном случае, системно истолковав правовые нормы с учетом последних поправок в ТК РФ, признать, что предприниматель, использующий унифицированные формы, также может внести в них необходимые изменения. При доработке важно соблюдать два правила:

1. При внесении изменений не удалять «родные» реквизиты той формы, которая была взята за основу (включая код, номер формы, -наименование документа).

В этом случае заголовочная часть каждой унифицированной формы, применяемой предпринимателем, будет выглядеть следующим образом:

2. Внесенные изменения оформить соответствующим приказом. -Образец приказа приводится в Примере 1.

Отметим, что унифицированные формы документов, несмотря на их количество, не в полной степени охватывают документирование многочисленных кадровых ситуаций. Многие важные и достаточно типичные моменты, возникающие в процессе документирования трудовых отношений, не нашли своего отражения в УСПУД. Поэтому в случае, когда необходимо оформить приказ, а унифицированной формы для него нет, приказ оформляется в обычной, «текстовой», форме по правилам другой унифицированной системы документации - Унифицированной системы организационно-распорядительной документации (УСОРД) . Подробно правила составления приказов по УСОРД и УСПУД, равно как и оформления всех иных необходимых документов в сфере кадрового документооборота, будут описаны в следующих номерах журнала.

Пример 1

Ответственность за ведение и сохранность кадровой документации

Наш опыт работы свидетельствует, что некоторые предприниматели недооценивают важность соблюдения норм трудового законодательства и требований к ведению кадрового документооборота. Между тем следует отметить, что установлена ответственность за неправильное документирование трудовых отношений. Так, лица, виновные в нарушении трудового законодательства, в том числе и при ведении кадрового документооборота, могут быть привлечены к материальной, дисциплинарной, а также к гражданско-правовой, -административной и даже уголовной ответственности (ст. 419 ТК РФ).

Недопустимыми являются как отсутствие кадровой документации, отражающей трудовую деятельность и подтверждающей трудовой стаж работника, необходимый для начисления пенсии, так и ее ведение с нарушениями требований ТК РФ, Инструкции по ведению трудовых книжек, других законов и подзаконных актов. Отсутствие обязательных кадровых документов, наличие которых прямо предписано ТК РФ, относится к случаям нарушения законодательства о труде. То есть если предприниматель, например, не заключает трудовые договоры с работниками или не ведет трудовые книжки, то на него может быть наложен штраф в размере до 5 000 руб. или его деятельность может быть приостановлена на срок до девяноста суток (ст. 5.27 КоАП РФ).

В ряде случаев ошибки, допущенные в оформлении кадровой документации, также могут быть квалифицированы контролирующими и судебными органами как нарушение трудовых прав работников. За это предприниматель будет привлечен как к административной ответственности по указанной статье, так и к материальной ответственности - в случае, если в результате допущенных им ошибок (например, внесения в трудовую книжку неправильной или не соответствующей законодательству формулировки причины увольнения) работник лишился возможности трудиться, то есть устроиться на новое место работы.

Статья 13.20 Кодекса об административных правонарушениях РФ предусматривает ответственность за нарушение правил хранения, комплектования, учета или использования архивных документов (к таким документам относится достаточно большое количество кадровых документов - трудовые книжки, личные карточки работников, приказы по личному составу и др.). За это предпринимателю грозит штраф до пятисот рублей.

Наконец, лица, виновные в нарушении норм, регулирующих получение, обработку и защиту персональных данных работника, привлекаются к дисциплинарной и материальной ответственности в порядке, установленном Трудовым кодексом РФ и иными федеральными законами, а также привлекаются к гражданско-правовой, административной и уголовной ответственности в порядке, установленном федеральными законами (ст. 90 ТК РФ).

Правильность ведения кадровой документации, а также соблюдение трудового законодательства и иных нормативных правовых актов, содержащих нормы трудового права, контролируется Госархивом РФ и Роструд-инспекцией, которые проводят периодические плановые и внеплановые проверки. Можно с уверенностью сказать, что в связи с указанными в начале статьи поправками, введенными в ТК РФ, в скором времени проверяющие зачастят с визитами к предпринимателям.

Итак, подведем предварительные итоги:

1 Унифицированная система документации - совокупность взаимосвязанных унифицированных форм документов, обеспечивающих документированное представление данных в определенных видах деятельности, средств их ведения, нормативных и методических материалов по их разработке и применению.

- После поправок, внесенных в ТК РФ и введенных в действие с октября 2006 г., предприниматели обязаны вести кадровую документацию в том же объеме, в котором это делают юридические лица.

- Существует ряд обязательных кадровых документов, которые должны быть в наличии у предпринимателя. Наличие этих документов прямо предусмотрено Трудовым кодексом РФ и иными -федеральными законами.

- За отсутствие, неправильное ведение и/или хранение кадровых документов индивидуальный предприниматель может быть привлечен к гражданско-правовой, материальной, административной и даже уголовной ответственности в соответствии с действующим -законодательством РФ.

2 Требования по оформлению документов, входящих в Унифицированную систему организационно-распорядительной документации, регламентируются ГОСТом Р 6.30-2003.

Обморок - состояние, при котором человек на время теряет сознание. Возникнуть...

Август Сентябрь Октябрь Ноябрь Декабрь Житие во святых отца нашего Акакия,...

Афанасий Фет – выдающийся русский поэт, переводчик и мемуарист,...