Калорийность: Не указана Время приготовления: Не указано Для домашней...

12.05.2018

— это часть заработной платы, выданная в первой половине отработанного месяца. Самого понятия «аванс» в законодательстве не существует, так как оплата производится за отработанный период. Но под этим термином подразумевается выдача зарплаты за две недели труда.

Такие выплаты строго регулируются законом. Условия начисления описаны в ст. 136 ТК РФ . С каждым годом правила выплат меняются, важно знать актуальный порядок.

После 2016 года в силу вступили некоторые изменения в Трудовом кодексе относительно начисления и выплаты зарплат. Они остаются действующими и в 2018 году.

За несоблюдение сроков и задержке выдачи средств работодателю грозит административная ответственность в виде штрафа до 100 000 рублей или даже дисквалификации от деятельности до трех лет.

Чтобы избежать неприятностей с законом, важно ознакомится с порядком зарплатных выплат в текущем году.

Согласно действующему Трудовому кодексу, заработная плата должна выплачиваться сотрудникам не реже, чем два раза в месяц

.

В обязательном порядке о получении заработка руководство должно уведомлять работников в письменном виде .

В подобном извещении надо указывать все положенные части выплаты, в том числе и дополнительные надбавки, а также удержании средств, если таковые имеются, например, . Выдается такой расчетный листок только при выдаче основной зарплаты за месяц, а не аванса. Рекомендуется вести учет листков в отдельном .

Начисление заработной платы, независимо от того за первую половину месяца или за вторую, производится за фактически отработанные дни. В эту сумму входят также иные надбавки за отработанный период, за исключением премий, которые начисляются за весь месяц. К надбавкам, которые включаются в аванс, относятся ночные смены, сверхурочная работа, совмещение должностных обязанностей и прочее.

Важно! В отличие от заработной платы с авансовых выплат подоходный налог не отчисляется .

Законодательством установлен порядок начисления выплат со не меньше, чем два раза в месяц. Однако конкретная дата в Трудовом кодексе не прописана.

В документе указано, что срок выдачи денежных средств работнику должен быть установлен согласно внутреннему трудовому распорядку в организации. Работодатель обязан обозначить конкретную дату начисления оплаты в коллективном или трудовом договоре и донести это до сотрудников под подпись.

В договоре нужно указывать конкретное число месяца, когда будут произведены выплаты. Указывание периода (с какого по какое число) начисления зарплаты считается неправомерным действием.

Так как начисление платежей допустимо не меньше двух раз в месячный период, то срок между авансом и заработной платой не должен превышать 15 дней .

Если считать начало рабочего месяца от 1 числа, то аванс за первую половину должен быть выплачен с 16 по 30 число (при тридцатидневном рабочем месяце). Зарплату в таком случае нужно начислить до 15 числа следующего месяца.

Выплата авансовых средств производится на основании платежной ведомости — .

Действующий Трудовой кодекс предусматривает попадание дня выплат на выходные или нерабочие праздничные дни.

Действующий Трудовой кодекс предусматривает попадание дня выплат на выходные или нерабочие праздничные дни.

При возникновении подобной ситуации выплаты должны быть произведены накануне установленного дня аванса или зарплаты , если они попали под выходной день.

Если день выплат попадает на второй выходной, то начислить зарплату необходимо перед первым выходным (к примеру, в пятницу).

Если это праздничный день после выходного, то выплатить зарплату нужно перед выходным.

Чтобы срок выдачи заработной платы соответствовал трудовому законодательству, начислять платежи необходимо не реже двух раз в месяц.

При этом, если дата выплаты аванса будет указана не 15 или 16 числа, а к примеру 20, то это не будет считаться нарушением, так как зарплата за первую часть месяца должна быть выплачена до последнего числа.

Таким образом, если аванс на предприятии установлен 20 числа, зарплата в этом случае будет выплачиваться 5 числа следующего месяца. Эта дата не превышает пятнадцатидневный период выплаты и считается законной.

Законом установлен минимальный срок, когда может быть выплачена зарплата, а именно не менее двух раз в месяц. Однако при этом допускается другая периодичность выплат. Если в трудовом или в коллективном договоре указаны более частые выплаты , они могут быть произведены раньше, чем через полмесяца.

Частоту выплаты зарплат устанавливает руководство организации, указав это в своей официальной документации. Поэтому выдача аванса раньше предусмотренного срока допустима и не запрещена законом.

В отдельных случаях возможна выдача денежных средств в счет заработной платы раньше установленного на предприятии срока по заявлению работника — .

Действующее законодательство предусматривает авансовые выплаты как зарплату за первую половину отработанного месяца. При этом ее сумма должна быть не меньше, чем тарифная ставка или оклад за этот период.

Максимальный размер выплат не указывается в ТК РФ, поэтому сумма аванса может больше, но не меньше оклада за отработанные дни .

Случается, что выданный аванс по заработной плате был не отработан или же начислен по ошибке. В таком случае излишне выплаченная сумма может быть удержана с работника .

Для этого работодателю необходимо потребовать от сотрудника вернуть излишне начисленную сумму.

Для этого работодателю необходимо потребовать от сотрудника вернуть излишне начисленную сумму.

Это быстро и бесплатно!

В соответствии с заключенными договорами с работниками за выполнение ими предусмотренных должностными инструкциями обязанностей, работодатель независимо от того, кто он, предприниматель или юридическое лицо, должен начислять и в установленные сроки выплачивать вознаграждение. При этом законодательством устанавливается минимальная заработная плата.

Зарплата представляет собой вознаграждение, которое хозяйствующий субъект должен выплачивать своим сотрудникам.

Ее размер определяется трудовым контрактом, подписываемым работником с руководством компании. При этом работодатель определяет зарплату исходя из действующего на предприятии , а также таких локальных актов, как Положение по оплате труда, Положение о премировании, Правила внутреннего распорядка, Коллективный договор и т. д.

ТК РФ определяет положения по социальным гарантиям и льготам, которые обязательно должны учитываться при расчете вознаграждений работникам.

Оплата труда может осуществлять либо за отработанное время, либо за выполненную работу.

Основным документом при ее определении является . Он необходим при всех системах оплаты труда. Для расчета сдельной зарплаты необходимы еще наряды и другие документы по учету выработки.

Также Положениями могут быть предусмотрены премии в качестве стимулирующих выплат.

Согласно действующим нормам работникам оплачивается не только вознаграждение за их труд, но и время отдыха, простоев, периоды нетрудоспособности, а также другие компенсационные выплаты.

Существуют доплаты за работу в выходные и дни праздника, сверхурочное и ночное время, а также доплаты за совмещение, особые условия труда и т. д. В любом случае при начислении данных сумм нужно учитывать информацию табеля рабочего времени, соответствующие нормы законодательства и т.д.

Помимо этого необходимо учитывать местность, в которой организация или ИП осуществляет свою деятельность, так как регионы и области могут устанавливать районные повышающие коэффициенты, а также «северные» надбавки. Так, например, при осуществлении деятельность в Свердловской области работодатель должен прибавить к заработной плате еще 15%. Но такие коэффициенты есть далеко не во всех регионах так в Москве они вовсе отсутствуют.

Важно! В соответствии с ТК РФ зарплата должна выдаваться не меньше чем два раза в месяц. Расчет должен производится на основе фактически отработанного сотрудниками времени в каждой части месяца. Выплата фиксированных сумм авансом, если они не соответствуют табелю, является нарушением и могут повлечь для работодателя привлечением его к ответственности.

Основным документом по начислению зарплаты является , по которой рассчитывается зарплата и , по которой она выплачиваетсяили же . Здесь не только фиксируются суммы по начислению, но и производятся удержания из зарплаты.

Законодательством устанавливается минимальный размер заработной платы в месяц. Он необходим для регулирования вознаграждения при его определении в трудовых контрактах. Согласно ТК РФ работодатель не имеет права устанавливать работнику оплату труда меньше этого размера, при условии, что он отработал нормативную продолжительность.

Законодательством устанавливается минимальный размер заработной платы в месяц. Он необходим для регулирования вознаграждения при его определении в трудовых контрактах. Согласно ТК РФ работодатель не имеет права устанавливать работнику оплату труда меньше этого размера, при условии, что он отработал нормативную продолжительность.

Эта сумма утверждается каждый год, а иногда и несколько раз за данный период. Существует МРОТ общий для всей страны, а также региональный. Он используется также при определении различных пособий, в том числе пособия по нетрудоспособности при отсутствии стажа.

Стоит отметить, что если организация ведет деятельность в местности, где применяются районные коэффициенты или «северные» надбавки, то минимальная заработная плата в компании сравнивается с установленной государством до применения этих надбавок.

Важно! С 01.01.2016 года МРОТ в России составляет 6204 рублей. Также обращаем внимание, что произошло повторное увеличение МРОТ с июля 2016 года, таким образом, с 01.07 начинает действовать новый норматив в сумме 7500 рублей. Заметим, что регионы могут устанавливать увеличенные ставки, так МРОТ в Москве составляет 17300 рублей, а в Санкт-Петербурге 11700 рублей.

Согласно НК РФ доход работника, к которому относятся почти все выплаты, предусмотренные заключенным трудовым контрактом, должны облагаться налогом на доходы ФЛ. Обязанность по исчислению и уплате возлагается на работодателя, который при этом выступает налоговым агентом. То есть он производит удержание из заработной платы налога перед ее выплатой.

Существует две ставки, которые используются для определения налога на зарплату у резидента - 13% и 35%. В основном используется первая, для начисления подоходного налога с полученной сотрудником оплаты труда, по ней также исчисляется налог с доходов полученных по дивидендам (до 1 декабря 2015 года доходы с дивидендов считались по ставке 9%). Вторая применяется в случае получения сотрудником подарков, выигрышей с суммы превышающей 4000 рублей.

Для не резидентов, то есть лиц, прибывающих на территории РФ менее 180 дней, должна использоваться ставка налога, равная 30%.

Внимание! Организация или ИП, в качестве налогового агента должны исчислять и уплачивать НДФЛ с полученного дохода граждан, после чего предоставляется отчетность – один раз в год и ежеквартально .

Другие налоги с зарплаты в настоящее время не предусмотрены.

НК РФ дает возможность работнику воспользоваться при их наличии следующими вычетами при исчислении налога:

Данные стандартные налоговые вычеты применяются уже после того, как компания выплатила в бюджет НДФЛ и не влияют налоговую базу при исчислении налогов с заработной платы сотрудника.

Основной льготой при исчислении НДФЛ является стандартный вычет на детей. Его размер зависит от их количества, а также состояния здоровья ребенка:

Основной льготой при исчислении НДФЛ является стандартный вычет на детей. Его размер зависит от их количества, а также состояния здоровья ребенка:

Например. У сотрудника в семье двое детей, возраст которых не превышает 10 лет. Доход за месяц составляет 20 тыс. рублей. Если не применять вычет то НДФЛ составит 20 тыс. руб. * 13% = 2600, соответственно на руки он получит 17 400 рублей. Однако написав заявление на применение вычетов он имеет право уменьшить налоговую базу по своей зарплате на 2800 рублей за двоих детей.

Применив вычеты мы получим следующее:

База для начисления подоходного налога будет составлять 20 000 – 2800 = 17 200, таким образом НДФЛ будет составлять в этом случае 17 200 * 13% = 2236 рублей. Экономия сотрудника составит 364 рубля. В некоторых случаях работодатель сам уплачивает подоходный налог, не взимая эти суммы с работника, поэтому всегда стоит применять данную льготу.

Если работник является единственным родителем, то размер этого вычета увеличивается в два раза.

Важно! Данными льготами можно пользоваться пока заработок работника с начала года накопительным итогом не превысит 350000 рублей. В месяц, где эта сумма превысила допустимый порог вычет не применяется. С начала следующего года база для вычетов считается с нуля. Для его получения работник должен написать работодателю .

Льготы по подоходному налогу на самого работника:

При выплате своим сотрудникам зарплаты, любой работодатель должен начислить и уплатить на эти сумму страховые взносы.

Налогоплательщики на общем режиме и «упрощенцы» используют общий тариф, который равен 30% (ПФР+ФОМС+ФСС). Однако существуют предельные размеры базы, по достижении которых процентная ставка может изменяться.

Налоги с зарплаты в 2016 году в процентах таблица:

| Название взноса | Базовая ставка | Предельная база в 2016 году | Предельная база в 2017 году | Ставка при достижении предельной базы |

| Пенсионный фонд | 22% | 796000 руб. | 876000 руб. | 10% |

| Соцстрах | 2,9% | 718000 руб. | 755000 руб. | 0% |

| Медстрах | 5,1% | Не установлена | Не установлена | – |

| Травматизм | От 0,2% до 8,5% исходя из вида деятельности | Не установлена | Не установлена | – |

Предельная база для взносов на 2017 год установлена на основании Постановления Правительства №1255 утвержденного 29 ноября 2016 года.

База по страховым взносам рассчитываются для каждого работника отдельно. Для этого может быть использована специальная карточка учета выплаченных сумм. Но фирма может разработать и свой формат этого документа.

Кроме этого, если на предприятии есть рабочие места с вредными или опасными условиями труда в соответствии с проведенной , необходимо начислять на сотрудников, занятых на них, дополнительные платежи. Ставка в зависимости от условий варьируется от 2% до 8%. Ограничение предельной базы в отношении таких начислений не используется.

Важно! Если налогоплательщик находится на упрощенной системе и занимается льготным видом деятельности, то взносы в медстрах и соцстрах он не уплачивает вообще, а в пенсионный фонд по льготной ставке - только до достижения предельной базы.

Допустим организация или ИП ведет деятельность в Свердловской области. Рассмотрим на примере менеджера Васильева, зарплата которого зависит от количества отработанного времени. В соответствии со штатным расписанием его оклад составляет 50 тыс. рублей ежемесячно. У сотрудника есть трое не совершеннолетних детей. Расчетный месяц – июнь. В соответствии с производственным календарем на 2016 год в июне 21 рабочий день, но работник отработал лишь 20 дней.

Первым делом необходимо определить его оклад. Так как Васильев отработал не 21 день, а 20, то вычисляем его дневной доход, для этого 50 тыс. руб. делим на 21 день, получаем 2 380, 95 рублей. Теперь умножаем на отработанные дни: 2380,95 * 20 = 47 619 рублей.

В связи с тем, что организация работает в Свердловской области работник должен получить надбавку в размере 15%. Так, получим 47619 + 47619 * 15% = 47619 + 7142,85 = 54761,85

Следующим шагом необходимо учесть положенные сотруднику вычеты, если такие у него есть. В нашем случае у Васильева 3-е детей. За первых двух ему полагается 2800 рублей, а за третьего уже 3000 рублей, итого получаем 5800 рублей. Прежде чем применять положенные вычеты необходимо сравнить его доход с начала года с установленным на 2016 год порогом в 350 тыс. руб., превышая который вычет не применяется.

В нашем случае доход с начала года менее 350 тыс. руб. Поэтому для расчета НДФЛ будем брать сумму 54761, 85 – 5800 =48961,81

Тепере высчитываем подоходный налог, который составляет 13%. Возьмем сумму с учетом применения вычетов и осуществим расчет: 48961,85 * 13% = 6365,04 рублей.

После того, как из дохода работника вычтен подоходный налог он должен получить на руки 54 761,85 – 6365 = 48 396,85.

Далее работодатель должен из собственных средств исчислить и произвести оплату налогов в ПФР, ФОМС, ФСС и взносы от несчастных случаев в соответствии с установленными ставками, указанными в таблице выше. Налоги будут исчисляться с заработной платы, до вычитания из нее НДФЛ, т.е. с суммы 54761, 85, получим:

ПФР (22%) = 54761, 85 * 22% = 12 047, 61 руб.

ФОМС (5,1%) = 54761, 85 * 5,1% = 2792.85 руб.

ФСС (2.9%) = 54761, 85* 2,9% = 1588, 09 руб.

Взносы от несчастных случаев (0,2%) = 54761, 85 * 0,2% = 109, 52 руб.

Итоговая сумма налогов, уплачиваемая организацией за сотрудника составит: 16 538, 07 рублей.

Внимание! Для расчета зарплаты сотрудника и налогов вы можете воспользоваться нашим , который производит вычисление в двух вариациях: можно вводить зарплату до налогообложения и исходя из зарплаты “на руки”.

В июне были приняты поправки к ТК, которые по новому определяют срок выплаты зарплаты в 2016 году работнику.

В июне были приняты поправки к ТК, которые по новому определяют срок выплаты зарплаты в 2016 году работнику.

Теперь дата выплаты не может быть установлена позднее 15 дней с момента завершения периода, за который она начислена. При этом выплата обязательно должна производиться не реже, чем каждые полмесяца. Это значит, что аванс нужно выплатить не позднее 30 числа действующего месяца, а оставшуюся часть - не позже 15 числа последующего месяца.

При этом точная дата, когда происходят эти события, должны быть закреплены в локальных актах по внутреннему распорядку, трудовом договоре, положению по оплате труда и т. д.

Также этой же поправкой была увеличена компенсация за задержку зарплаты. Теперь она рассчитывается как 1/150 Ключевой ставки ЦБ от суммы не выплаченного заработка за каждые сутки просрочки. Стали больше и административные штрафы за эту провинность, налагаемые на должностное лицо, предпринимателя или фирму.

В 2016 году была введена единая дата перечисления НДФЛ с зарплаты. Теперь его нужно перевести в бюджет не позже дня после момента выплаты зарплаты сотруднику. Не имеет значения, каким именно способом она была произведена - на карточку, из кассы или любым другим. Однако, это правило не действует на больничные и отпускные.

По этим двум видам выплат подоходный теперь нужно перечислять не позже последнего дня месяца, где они производились. Это дает возможность не делать уплату налога в бюджет по каждому работнику, а одной платежкой за всех сразу.

В случае несвоевременной уплаты налога могут быть начислены пени. Они считаются с учетом 1/300 ставки рефинансирования за каждый просроченный день.

Важно! Взносы на зарплату в 2016 году, к которым относятся пенсионные, медицинские, соцстрах и травматизм, нужно платить не позднее 15 числа месяца, идущего за отчетным. Если на это время выпадает выходной или праздник, то срок переносится на первый рабочий день после отдыха.

В соответствии с ч. 6 ст. 136 ТК РФ зарплата выдается не реже, чем каждые полмесяца. Конкретные сроки в законодательстве не установлены: они должны быть указаны в локальных нормативных актах работодателя: коллективный договор, трудовой договор, правила внутреннего трудового распорядка. При этом законом устанавливается диапазон сроков:

Выплата зарплаты каждые полмесяца и два раза в месяц — не одно и то же. Например, выплачивая зарплату 5-го и 18-го числа, вы платите зарплату дважды в месяц, но нарушаете допустимый промежуток между выплатами — 15 дней.

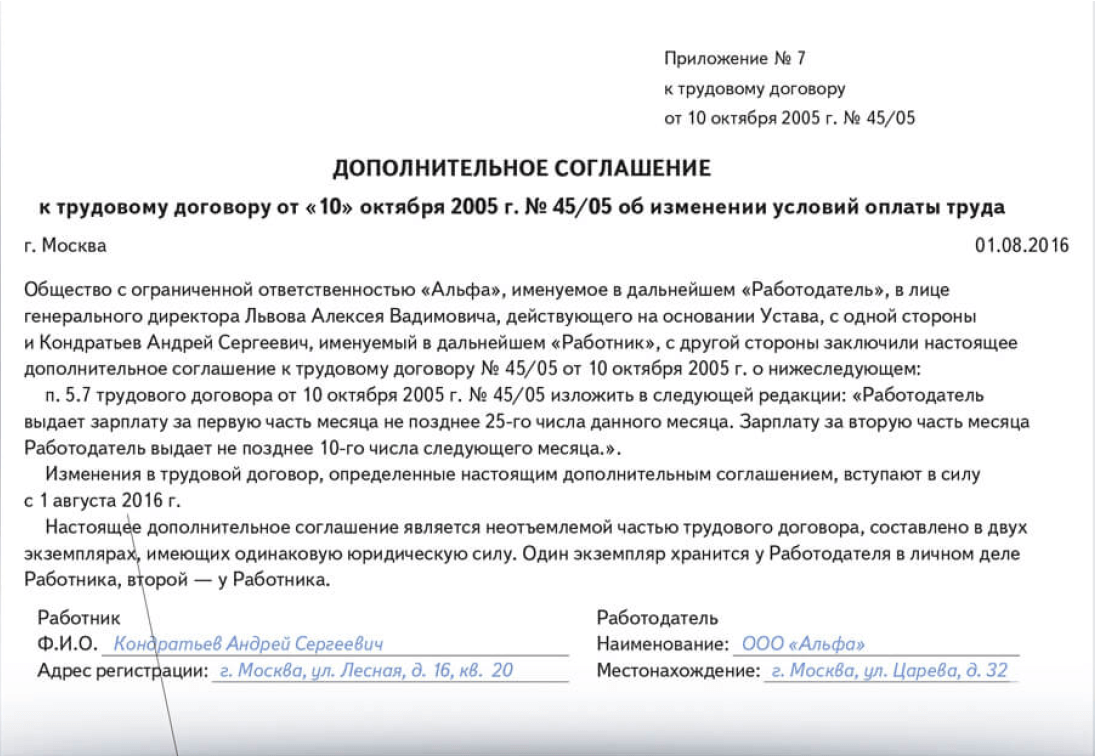

Правильный вариант: зарплата за первую половину месяца выплачивается 25-го числа, а за вторую половину месяца — 10-го числа следующего месяца.

Недопустимо устанавливать период выплаты зарплаты, вместо указания точного дня (письмо Минтруда РФ от 28.11.2013 № 14-2-242). Аналогично небезопасна формулировка «зарплата выдается не позднее 10-го и 25-го числа каждого месяца».

Если дата выплаты зарплаты попадает на выходной день, то она выплачивается в день, предшествующий выходному. В иных случаях нельзя выплачивать зарплату раньше установленного срока. Хоть права работников и не нарушаются, трудовая инспекция может с небольшой вероятностью начислить за это штраф. Проблема в том, что может произойти нарушение 15-дневного периода, а кроме того локальные нормативные акты не будут соответствовать фактическим порядкам компании.

Правила статьи 136 Трудового кодекса обязательны для всех. Их нельзя нарушать даже по просьбе работника, который хочет получать зарплату один раз в месяц всей суммой.

Трудовой кодекс устанавливает обязанность выдавать зарплату не реже, чем каждые полмесяца. Это значит, что реже платить нельзя, а вот радовать работников еженедельными или даже ежедневными выплатами можно без ограничений.

В ТК отсутствует понятие «аванс». В соответствии с позицией Роструда (письмо Роструда от 08.09.2006 N 1557-6), при выплате заработной платы за первую половину месяца нужно руководствоваться сведениями табеля учета рабочего времени и начислять заработную плату согласно фактически отработанному времени.

Такой порядок выплаты вызывает сложности, т.к. в соответствии с Налоговым кодексом и с позицией Минфина, НДФЛ нужно рассчитывать по итогам за месяц с учетом предоставления стандартных вычетов. Кроме того, другие удержания (например, алименты) тоже рассчитываются с зарплаты за весь месяц. Поэтому получается, что если вы делаете выплаты за первую половину месяца согласно фактически отработанному времени, но без учета удержаний из з/п, то зарплата за вторую половину месяца будет меньше, т.к. при расчете нужно будет учесть удержания с зарплаты за весь месяц.

Поэтому большинство бухгалтеров рассчитывают зарплату за первую половину месяца в виде аванса: устанавливают каждому сотруднику сумму, которая составляет примерно половину от суммы к выплате за месяц (с учетом удержаний) и выплачивают её, не разделяя на конкретные доплаты, надбавки и не удерживая подоходный налог. А уже после окончания месяца рассчитывают все виды начислений и удержаний, определяют общую сумму к выплате за месяц и вычитают из нее уже выплаченный аванс. Это зарплата за вторую половину.

Подходите к каждому сотруднику индивидуально. Если сотрудник был в отпуске всю первую половину месяца, выплачивать аванс ему не нужно, потому что он уже получил отпускные за этот период. Если сотрудник не работал по какой-то причине или отработал меньше времени, то сумму аванса нужно уменьшить.

Статья 236 ТК РФ предусматривает материальную ответственность за невыплату заработной платы в срок. С суммы, которая была задержана, ежедневно начисляются проценты. С 3 октября 2016 года их размер был увеличен до 1/150 учетной ставки ЦБ РФ в день. Это минимальный размер компенсации, но работодатель может ее увеличить по своей инициативе. Компенсация выплачивается вместе с выплатой задержанной суммы.

Компенсация назначается независимо от того, есть ли вина работодателя в нарушении сроков выплаты.

Кроме материальной, за задержку зарплаты предусмотрена административная ответственность — предупреждение или штраф.

Сотрудник имеет полное право бойкотировать нерадивого работодателя. Статья 142 ТК РФ при задержке зарплаты более чем на 15 дней позволяет:

Не каждый работник может позволить себе такое поведение. Госслужащие, спасатели, работники оборонных предприятий и правоохранительных органов обязаны явиться на работу и выполнять служебные обязанности.

Согласно ст. 142 ТК РФ, на время приостановки работы за сотрудником сохраняется средний заработок. Поэтому руководитель должен оплатить рабочему ещё и время простоя.

Если работодатель безосновательно выплачивает зарплату раньше срока, то нарушает статью 142 ТК РФ. Это может оцениваться как нарушение трудового законодательства и наказываться в соответствии с ч.1 ст. 5.27 ТК РФ, аналогично задержке зарплаты.

Вероятность привлечения к ответственности за такое нарушение крайне мала, потому что ничьи права не нарушаются. Если ваши работники вас не ненавидят, то точно не станут жаловаться. Но во избежание нарушения положений ТК РФ, рекомендуем перечислять зарплату строго в даты, установленные локальными нормативными актами.

Каждый человек, который осуществляет трудовую деятельность, желает, чтобы оплата ее результата была достойной и своевременной. Однако работодатель может задержать перевод аванса или зарплаты по причине того, что он не знает правил их начисления, а также удержания налогов с выплат. В данной статье пойдет речь о выдаче аванса и зарплаты по новым правилам, об оформлении и удержании налогов с аванса и зарплаты, а также о возможной ответственности за их несоблюдение или нарушение.

С 3 октября 2016 года вступила в силу выдача аванса и зарплаты по новым правилам. Теперь зарплату нельзя выдавать позднее 15 числа следующего месяца. Также были увеличены штрафные санкции за несоблюдение трудового законодательства и величина компенсации за неисполнение сроков выдачи аванса и заработной платы сотрудникам. Поэтому каждый работодатель должен знать и понимать, необходима ли корректировка трудовых договоров и нужно ли издавать приказ о сроках выплат работникам.

В Трудовом кодексе, в статье 136, прописывается, что работодатель обязан платить зарплату своим работникам не реже 2 раз в месяц. Такие правила действуют как для ИП, так и для крупных компаний, без исключений. Не допускается оплачивать труд один раз в месяц, пусть даже это будет по заявлению самого работника.

Обычно компании раньше производили выплаты дважды в месяц: в начале месяца - аванс, размер которого соответствует отработанному времени на тот самый момент выплаты, а во второй половине месяца - окончательный расчет за месяц в виде заработной платы.

В Трудовой Кодекс РФ, начиная с 3 октября 2016 года были внесены изменения. Теперь производится выдача аванса и зарплаты по новым правилам. Так же, как и раньше, выплачивать зарплату нужно не меньше двух раз в месяц. Но теперь крайним сроком окончательного месячного расчета стало 15-е число. То есть, если на предприятии выплата аванса совершается 20-го числа любого месяца, то зарплату необходимо выплатить ровно через половину месяца, то есть в следующем месяце 5-го числа. Если же выплата аванса компанией производится 2-го числа, а зарплаты через половину месяца - 17-го числа, то данный срок выплаты в настоящее время законодательству не соответствует, поэтому компании необходимо пересмотреть свои сроки. Обязательно следует проверять установленные даты расчета на предприятии. Для выплаты аванса крайним сроком является 30-е число месяца, а для зарплаты - 15-е число грядущего месяца. Следует внести коррективы в Положение об оплате труда и в Правила трудового распорядка при необходимости. Кроме того, необходимо известить работников о новых сроках выплат посредством дополнительного соглашения.

Как выдавать аванс и зарплату по новым правилам? Давайте разберемся. Выдача аванса и зарплаты по новым правилам в 2017 году должна осуществляться не менее, чем раз в две недели по статье 136 Трудового кодекса РФ. Данная выплата производится в тот день, который установлен в договоре с наемным сотрудником. Поэтому аванс считается первой частью заработной платы за конкретный период отработанного времени. Размер аванса работника должен составлять не меньше, чем тарифная ставка за отработанный период времени. Период осуществления этих выплат законодательно не закреплен, но в связи с этим контролирующими органами были даны объяснения.

Размер выдачи аванса и зарплаты по новым правилам также очень важен. Выплачиваемая сумма должна быть почти одинаковой за каждую половину месяца при начислении аванса. Поэтому для того, чтобы получить примерно две одинаковые суммы за отработанное время в определенный период, первая выплата должна быть произведена где-то в середине этого рабочего периода. Таков ммеханизм выдачи аванса и зарплаты по новым правилам. Работники Роструда подтверждают это, рекомендуя производить выплату аванса ровно в середине месяца.

Расчет и выдача аванса и зарплаты по новым правилам тесно связаны с перечислением НДФЛ. У бухгалтеров зачастую встает вопрос о том, нужно ли корректировать величину аванса по зарплате на сумму удержаний, а точнее НДФЛ, который на данное время составляет 13% в РФ.

Перечисление налога следует производить не позднего следующего дня после выдачи заработной платы. Уплата налога должна производиться два раза в месяц: при перечислении зарплаты и аванса. Контролирующие органы разъясняют, что удержание и перечисление НДФЛ в бюджет необходимо производить при окончательном расчете с работником за месяц.

Если день выплаты аванса приходится на заключительный день месяца, то НДФЛ также нужно будет платить и с аванса. К примеру, если аванс был выплачен 30 октября, то с него осуществляется удержание и перечисление НДФЛ, поскольку последняя дата месяца является днем получения зарплаты. Поэтому лучше всего установить дату выдачи аванса до 30-го числа в локальных актах.

Проверкой локальных нормативных правовых актов, которые касаются трудового права, должны заниматься все работодатели. В этих актах многими работодателями прописывается время выдачи зарплаты сотрудникам. Это разрешено законодательством, но в этом случае сроки выплат обязательно должны этому соответствовать. При несоответствии локальных актов изменениям следует внести необходимые поправки и ознакомить с ними работников. При верном указании срока выдачи заработной платы никаких дополнительных действий работодателю предпринимать не требуется.

Для внесения исправлений в трудовой договор нужно проинформировать наемного работника уведомлением в письменном виде, в котором должны быть названы мотивы изменения положений договора. При этом у работодателя присутствуют обязательства перед работником по его уведомлению о любых изменениях в трудовом договоре не позднее, чем за два месяца.

После направления работнику уведомления следует подписать с ним специальное соглашение к трудовому договору. Его будет вполне достаточно для изменения сроков выплаты зарплаты, поэтому каких-либо приказов издавать нет необходимости.

В статью о материальной ответственности работодателя также были внесены корректировки. За нарушение сроков оплаты труда сейчас ИП и организации обязаны выплачивать проценты, составляющие не ниже 1/150 ключевой ставки, действующей в Банке России. Ранее этот процент, как правило, составлял 1/300 ключевой ставки.

Также за задержку выплаты или невыплату зарплаты были добавлены штрафные санкции.

Должностные лица, виновные в данном нарушении, должны заплатить штраф в размере от 10 до 20 тысяч рублей.

Организация за нарушение сроков выплаты зарплаты должна выплатить от 30 000 до 50 000 рублей.

Индивидуальный предприниматель за нарушение будет оштрафован от 1000 до 5000 рублей.

За повторное нарушение сроков оплаты труда сотрудников штрафы будут следующие.

Несоблюдение сроков оплаты юридическими лицами - от 50 000 до 100 000 рублей.

За повторное нарушение штраф для должностных лиц составит от 20 000 до 30 000 рублей или отстранение от должности на срок от 1 года до трех лет.

Индивидуальный предприниматель за повторную задержку зарплаты должен выплатить штраф от 10 до 30 тысяч рублей.

Кроме того, произошло увеличение штрафных санкций за уклонений работодателей от заключения трудовых договоров и ошибки в них. Поэтому очень важно проводить правильный расчет и выдачу аванса и зарплаты по новым правилам.

Согласно требованию Трудового кодекса РФ, статьи 22 трудового законодательства, должны всегда соблюдаться сроки выплаты зарплаты работодателями. Если сроки выплаты нарушены, то для работодателя начинается финансовая ответственность. Это прописывается в Трудовом кодексе РФ, в 236 статье. С 3 октября 2016 года увеличился размер материальной компенсации рабочему персоналу за несвоевременную выплату зарплаты. Данная компенсация производится в виде выплаты процентов от невыплаченной в нужный срок суммы зарплаты. Расчет данных процентов изменился, и компенсация стала значительно больше.

В связи с неполной выплатой или невыплатой зарплаты работники могут обратиться в суд с иском к работодателю. В настоящее время у сотрудников на это появилось больше времени: в течение целого года можно подать документы в суд со дня принятого срока выплаты зарплаты.

C 3 октября действуют новые правила для зарплаты и аванса – выдавать расчет нужно не позднее 15-го числа следующего месяца. Когда станете исправлять сроки в договорах, обратите внимание на формулировку. В ней есть шесть опасных ловушек.

По новым правилам компания должна выдавать зарплату не позднее 15-го числа следующего месяца (ч. 6 ст. 136 ТК РФ). Рассчитываться с работниками, как и раньше, нужно каждые полмесяца. Возьмите из нашей статьи безопасные формулировки о зарплате и авансе для трудовых договоров. Это защитит компанию от штрафа в 50 000 рублей (ст. 5.27 КоАП РФ).

В статье 136 ТК РФ есть два требования к срокам зарплаты. Первое – выдать окончательный расчет за месяц нужно не позднее 15 числа. Второе – между авансом и окончательным расчетом должно быть максимум полмесяца – 15-16 дней (это зависит от того 30 или 31 день в месяце). Безопасные дни зарплаты – в таблице.

15-е число - опасный день зарплаты.

Если выдавать зарплату 15-го числа, то аванс выпадает на 30-е. В некоторых месяцах это последний день. А с аванса, выданного в последний день месяца, надо исчислить и удержать НДФЛ (п. 2 ст. 223 НК РФ, определение ВС РФ от 11 мая 2016 г. № 309-КГ16-1804). В итоге в эти месяцы придется удерживать НДФЛ дважды. А в месяцах, в которых 31 день, - только один раз. Такая путаница вызовет вопросы у налоговиков.

15-е число - опасный день зарплаты.

Если выдавать зарплату 15-го числа, то аванс выпадает на 30-е. В некоторых месяцах это последний день. А с аванса, выданного в последний день месяца, надо исчислить и удержать НДФЛ (п. 2 ст. 223 НК РФ, определение ВС РФ от 11 мая 2016 г. № 309-КГ16-1804). В итоге в эти месяцы придется удерживать НДФЛ дважды. А в месяцах, в которых 31 день, - только один раз. Такая путаница вызовет вопросы у налоговиков.

А еще 15-е число – не лучший день для аванса . Тогда зарплату компания должна выдать в последний день месяца. Такие сроки – дополнительная сложность для бухгалтерии и отдела кадров – оформить табель, рассчитать и выдать зарплату нужно за один день.

Как работать с образцами в этой статье

В статье новый формат образцов, на каждом можно сразу увидеть опасную и безопасную формулировку в трудовом договоре.

Опасная формулировка в красном цвете . Чтобы посмотреть ее, наведите курсор мышки на образец и переместите бегунок вправо.

Безопасная формулировка – зеленая . Вы увидите ее, если передвинете бегунок влево.

Некоторые компании устанавливают не конкретную дату зарплаты, а крайний срок. Например, используют такую формулировку: «Заработная плата за первую часть месяца выплачивается не позднее 20-го числа текущего месяца, за вторую часть - не позднее 5-го числа следующего месяца » .

Это опасно. Проверяющие могут посчитать формулировку «не позднее» незаконной. Ведь в кодексе сказано, что работодатель устанавливает конкретную дату выдачи зарплаты (ст. 136 ТК РФ).

Как безопасно. Укажите в трудовом договоре и правилах внутреннего трудового распорядка конкретные даты зарплаты.

Сверхлимитные деньги на зарплату можно хранить в кассе максимум пять рабочих дней. Точную продолжительность устанавливает руководитель (п. 6.5 Указания Банка России от 11 марта 2014 г. № 3210-У). Некоторые работодатели решили, что зарплатный срок в трудовом договоре тоже можно указать в виде диапазона и используют формулировку: «Заработная плата за первую часть месяца выплачивается наличными с 15-го по 20-е число , за вторую часть месяца - с 1-го по 5-е число следующего месяца » .

Это опасно. Работник поймет, что деньги можно получить в любой день интервала, и будет приходить в кассу, когда захочет. На самом деле он должен знать одну точную дату зарплаты - так требует Трудовой кодекс (ст. 136 ТК РФ).

Как безопасно. Зафиксируйте в локальных актах конкретные даты для зарплаты - минимум две с промежутком в полмесяца.

Руководитель должен решить, как долго работники будут получать зарплату в кассе. Диапазон может быть от одного до пяти рабочих дней максимум. Продолжительность закрепите в положении о ведении кассовых операций. Например, так: «Продолжительность срока выдачи заработной платы из кассы не может превышать три рабочих дня, включая день получения наличных денег с банковского счета».

Выдача денег после конкретной даты - нарушение срока. Но в том, что работник пришел в кассу позже, виноват он сам, а не работодатель. Ведь день зарплаты он знал. За это компанию не оштрафуют. Главное подготовить деньги и начать их выдавать в зарплатный день.

Пример. Как выдавать зарплату наличными

Директор ООО «Вега» решил, что зарплату нужно выдавать наличными дважды в месяц - 5-го и 20-го числа каждого месяца. Это условие зафиксировали в трудовых договорах.

По мнению руководителя ООО «Вега», на каждую выплату достаточно трех рабочих дней. Такое условие включили в положение о ведении кассовых операций компании.

Зарплату за вторую часть сентября кассир ООО «Вега» начал выдавать 5 октября. Некоторые сотрудники получили деньги 6 октября, другие - 7-го числа. За то что работники пришли в кассу позже 5-го, компанию не оштрафуют. В конце дня 7 октября кассир депонирует остаток невыданной зарплаты.

В больших компаниях работников так много, что все не успевают получить зарплату в один день. Даже если продолжительность выплат максимальная - пять рабочих дней, - в кассе постоянно очередь и кто-то рискует остаться без денег.

Это опасно. Работники будут недовольны, что не смогли вовремя получить зарплату. Проверяющие из Роструда могут потребовать, чтобы компания выплатила проценты тем, кто получил деньги с опозданием.

Как безопасно. В правилах внутреннего трудового распорядка распределите поток работников на несколько дней равномерно. Для каждой группы сотрудников установите отдельный зарплатный день, чтобы не было очереди в кассу.

Зарплатная дата может выпасть на выходной день или праздник. На этот случай некоторые работодатели в кадровых документах делают оговорку о том, что зарплату выдают в ближайший следующий рабочий день.

Это опасно. Инспекторы по труду обвинят компанию в нарушении. Ведь такой подход противоречит закону (ст. 136 ТК РФ).

Как безопасно. Выдавайте зарплату накануне нерабочих дней, если срок выпадает на них. Отдельную оговорку об этом в документах делать не обязательно - правило работает автоматически. Ведь оно есть в Трудовом кодексе. Но и лишним такое условие не будет.

Некоторые компании используют в трудовом договоре слово «аванс». По Трудовому кодексу работникам положена именно зарплата, которую выдают каждые полмесяца.

Если условия в трудовом договоре нарушают новые правила для зарплаты и аванса, внесите изменения. Для этого заключите дополнительные соглашения. Это защитит не только от штрафа, но и от необходимости платить проценты за позднюю зарплату.

Уведомлять работников за два месяца не обязательно. Но предупредить заранее можно в добровольном порядке.

Не забудьте прописать, с какой даты будут действовать новые сроки. Главное, чтобы дата была не позже, чем начинает действовать закон.

Письменное согласие работника обязательно, если меняется технология или организация труда в самой компании. Если изменения связаны с новыми законами, то согласие получать не нужно

Калорийность: Не указана Время приготовления: Не указано Для домашней...

Малиновый ганаш - утонченный способ побаловать вкусовые рецепторы шокоголика...

Маковый рулет - традиционная праздничная выпечка во многих европейских странах....