Обморок - состояние, при котором человек на время теряет сознание. Возникнуть...

Поступление товара на комиссию

Функционал конфигурации позволяет отражать в системе данные о продаже товаров по договору комиссии, то есть получение товаров от поставщиков на реализацию и продажу их конечным клиентам. Автоматизация процесса продажи затрагивает следующие операции:

Правила приема товара на реализацию фиксируются в документе «Соглашение с поставщиком» («Запасы и закупки» - «Работа с поставщиками» - «Соглашения с поставщиками»).

Большинство дел, реселлер или сторонние лица работают на комиссионной основе. Каковы основные особенности продажи партии товаров? Ниже перечислены особенности продажи партии товаров, т.е. В нескольких случаях грузополучатель имеет право на определенный процент в выручке от продажи. Грузополучатель не несет ответственности за повреждение товаров во время перевозки или в любой другой процедуре. Товары продаются с риском отправителя с прибылью или убытком, принадлежащей только грузоотправителю.

Поступление товаров комитента можно заранее спланировать, создав заказ поставщику-комитенту («Запасы и закупки» - «Работа с поставщиками» - Заказы поставщикам»).

При оформлении заказа поставщику на поступление комиссионных товаров необходимо в заказе поставщику в поле «Операция» выбрать значение «Прием на комиссию». В том случае, если заказ поставщику оформляется по оформленному ранее соглашению с комитентом, то вид операции «Прием на комиссию» будет заполнен автоматически после выбора соглашения. В отличие от схемы торговли по договору купли-продажи при комиссионной торговле, в заказе поставщику не определяется график выплат денежных средств поставщику. Заказ лишь фиксирует плановые объемы поставки товара, плановые сроки. С точки зрения работы службы логистики эти два вида заказов поставщику не различаются. Цены и суммы в заказе поставщику нужны для общего понимания, на какую сумму ожидается поставка товаров от поставщика при выполнении заказа.

Если грузоотправитель является простым трейдером и не зарегистрирован по налогу на акциз или услугу, он не может воспользоваться кредитом на услуги, взимаемым грузополучателем. Я. «агент» означает лицо, в том числе фактор, брокер, комиссионный агент, архатию, агент де-кредера, аукционист или любой другой меркантильный агент по любому названию, которое осуществляет бизнес поставки или получения товаров или услуг или обоих от имени другого.

Однако при уплате налога на правительство. получатель может приспособить его к входному кредиту и остальному балансу, если любой из них может быть оплачен наличными. Альтернативой продаже партии является продажа на одобрение. Продажа товаров грузополучателем до конечного потребителя подразумевает, что получатель принял товар, полученный на утверждение. Грузоотправитель может отправить счет-фактуру на продажу товаров, уже отправленных по консигнации, как только он получит подтверждение от грузополучателя, то есть грузоотправитель ратифицирует продажу, произведенную грузополучателем.

Поступление комиссионных товаров на склад предприятия оформляется так же, как и покупка обычных товаров у поставщиков - с помощью документа «Поступление товаров и услуг» («Запасы и закупки» - «Закупки и возврат» - «Документы поступления»).

Получатель может собирать счет-фактуру и использовать кредит по указанному счету. Что делать, если товар не продается грузополучателем в течение 6 месяцев при продаже на основании утверждения? Если товары не будут утверждены в течение 6 месяцев, указанные товары будут рассматриваться как продажа товаров, и налоговый счет должен быть поднят грузоотправителем. Другой альтернативой было бы вернуть товар грузоотправителю.

Консигнация относится к коммерческому соглашению, в котором товары доставляются агенту продавцом для целей продажи клиентам от имени продавца. Термин консигнация обычно сопоставляется с продажей. Как правило, продажа является сделкой между двумя сторонами, в которой права собственности, права собственности и владения передаются от продавца покупателю за денежное вознаграждение.

Продажа комиссионных товаров ничем не отличается от продажи собственных товаров. Она оформляется теми же документами: «Реализация товаров и услуг», «Отчет о розничных продажах».

Продажа может быть выполнена по схемам оптовой или розничной торговли. При оформлении документов пользователь никак не указывает, какой товар - комиссионный или собственный - продается. Это определяется системой автоматически по следующему принципу. Все принятые товары учитываются по организациям предприятия. Если при продаже на складах предприятия есть и собственные, и комиссионные товары, то в первую очередь будут списаны собственные, а затем комиссионные товары. Увидеть результат (товары с каким видом собственности списаны при продаже) можно в документах продажи. При проведении документа информация о списанных товарах доступна на закладке, вызываемой по кнопке «Открыть виды запасов». В списке будет показано, какой товар и по какому виду запасов списан.

Объем продажи шире по сравнению с партией, поскольку партия также является видом продажи. Основное различие между этими двумя торговыми соглашениями заключается в том, что в случае отправки стороны следуют соотношению принципала и агента, тогда как в случае продажи стороны следуют за взаимоотношениями должника и кредитора.

В этой статье выдержки, мы объяснили два, прочитайте. Консигнация - это сделка между грузоотправителем и грузополучателем, в соответствии с которой грузоотправитель выполняет роль принципала, а грузополучатель является агентом. Грузоотправитель доставляет товар получателю с целью продажи его конечному потребителю от имени принципала.

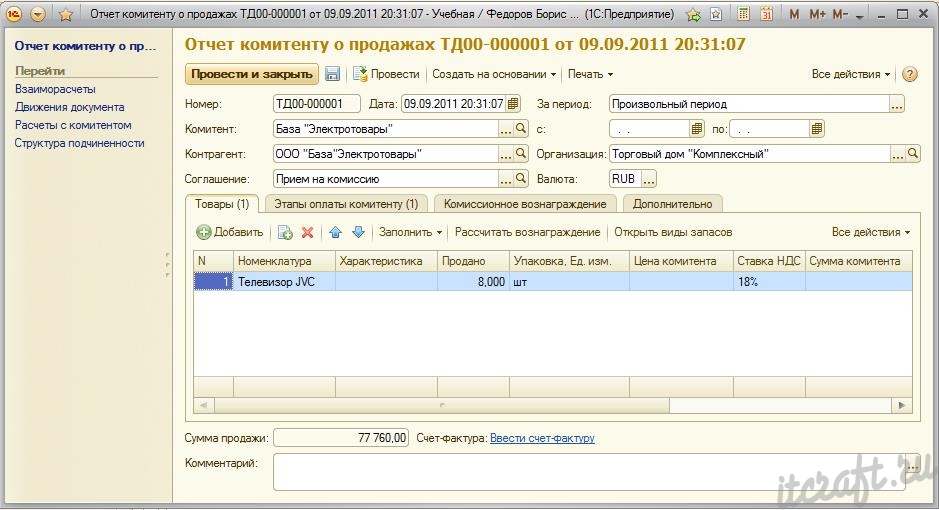

В программе предусмотрена возможность автоматической регистрации продаж комиссионного товара и оформления документа «Отчет комитенту» («Запасы и закупки» - «Закупки и возврат» - «Отчеты комитентам»). При оформлении отчета комитенту можно автоматически рассчитать комиссионное вознаграждение.

Товары отправляются получателю по стоимости или фактуре. Часть продаж, производимых грузоотправителем, предоставляется получателю в форме рассмотрения услуг, предоставляемых агентом, который известен как Комиссия. Существует три типа комиссионных. Комиссия по общей комиссии Комиссии Де-Кредери. . Расходы, убытки, порча, нормальные и ненормальные потери несет грузоотправитель, поскольку при продаже партии груза только владение товаром передается грузополучателю, тогда как наименование товара лежит на грузоотправителе.

Однако, если агент продает товар потребителю, тогда риск и вознаграждение передаются с передачей товаров. Сделка между двумя сторонами, в которой происходит обмен товаров по цене, называется продажа. Это контракт, в котором одна сторона принимает предложение о покупке или продаже товаров или имущества за денежную стоимость, а другая сторона принимает это предложение. Следовательно, должно существовать все основные положения действующего договора, такие как способность сторон, свободное согласие, законный объект, соглашение, законное рассмотрение и т.д.

Информация в списке «Отчеты комитентам» разделена на 2 страницы:

Продажа - сделка по сделке между сторонами, в которой риск и вознаграждение передаются от продавца покупателю с передачей товаров. Ниже перечислены основные особенности продажи. Только движимое имущество относится к категории товаров, которая включает товары, существующие на момент заключения договора, а также будущие товары. Передача товаров должна быть там.

Печатная форма «Отчет комитенту о продажах» выглядит следующим образом: ОтчетКомитентуОПродажах.xls

Расчеты с комитентом ведутся так же, как и с другими поставщиками товаров. Сумма задолженности перед комитентом определяется данными документов «Отчет комитенту». Выплата денежных средств комитенту может быть выполнена по наличному или безналичному расчету. Если в системе включено использование функционала планирования денежных средств, то на основе отчета комитенту можно ввести новую заявку на расходование денежных средств.

Товары продаются по цене, которая меньше первоначальной цены. Часть выручки от продажи передается агентам за их услуги. Тем не менее, все подержанные магазины - это не консигнационные магазины. Разница между продажей и Соглашением на продажу. Разница между заказом на поставку и счетом-фактурой. Разница между заказом на поставку и заказом клиента.

Законопроект о внесении изменений в Конституцию поднимается в Раджи Сабхе, на фоне широкого политического консенсуса и подкрепляется «добрыми пожеланиями» конгресса, в котором хранятся важные карты при его прохождении. Налог на товары и услуги, самая большая реформа в косвенной налоговой структуре Индии, так как экономика начала открываться 25 лет назад, наконец, начинает становиться реальностью.

Если вознаграждение комитентом выплачивается отдельно, то есть не учтено в сумме задолженности при составлении отчета комитента, то при получении денежных средств от комитента в финансовых документах необходимо выбирать вид операции «Поступление оплаты от клиента», так как по сути это оплата услуги нашего предприятия за продажу комиссионных товаров.

Введение налога на товары и услуги для замены существующей множественной налоговой структуры государственных и государственных налогов является не только желательным, но и императивным в возникающих экономических условиях. Налог на товары и услуги станет значительным шагом в реформе косвенного налогообложения в Индии. Объединение нескольких налогов из центрального и государственного налогов в единый налог уменьшило бы каскадное или двойное налогообложение, способствуя общему национальному рынку. Простота налога должна привести к упрощению администрирования и обеспечения соблюдения.

Для оформления возврата товаров комитенту используется документ «Возврат товаров поставщику» с операцией «Возврат комитенту» («Запасы и закупки - «Закупки и возврат» - «Возвраты товаров поставщикам»). Комитенту могут быть возвращены только те товары, которые числятся за организацией, то есть были получены ранее от этого комитента и не были проданы конечному клиенту. Такая операция возврата не влияет на взаиморасчеты с комитентом.

Он заменит все косвенные налоги, взимаемые с товаров и услуг со стороны Центрального и государственного управления Индии. Одновременно уполномочивает парламент и законодательные органы штата принимать законы о товарах и услугах. Подсчет различных центральных косвенных налогов и сборов, таких как Центральный акцизный сбор, Дополнительные акцизные сборы, Налог на услуги, Дополнительная таможенная пошлина, обычно называемая компенсационной пошлиной, и специальная дополнительная пошлина и специальная дополнительная пошлина на заказ.

Для отражения возврата комиссионного товара от клиента используется документ «Возврат товаров от клиента». Важно указать документ реализации, по которому делается возврат. Если документ реализации не будет указан, то товар всегда возвращается как собственный. Информация о том, какие комиссионные товары были проданы документом реализации, содержится в этом документе. Отделить продажу комиссионных товаров от продажи собственных товаров можно по данным о видах запасов в этом документе.

Освобождение от понятия «объявленные товары особого значения» в соответствии с конституцией. Сбор интегрированных товаров и услуг Налог на межгосударственные операции с товарами и услугами. Совет будет функционировать под председательством министра финансов профсоюза и будет иметь все правительство штата в качестве членов.

Комитет сказал, что норматив доходности будет составлять от 15 до 15 и половину процента. От 2 до 6%. Человек, который ведет бизнес в Индии или в любом государстве Индии; он будет облагаемым налогом лицом, или он должен пройти регистрацию в отношении ответственности, подлежащей регистрации.

Если оформляется возврат от клиента на товар, по которому уже был составлен отчет комитенту, то составляется еще один отчет комитенту, в котором возвращенные товары указаны со знаком минус.

Поступление товаров на комиссию сопровождаются следующими проводками:

Функционал конфигурации позволяет отражать в системе не только получение товаров от поставщиков на реализацию, но и передачу товаров на реализацию клиентам.

Все агрономы конкретно. Сотрудник, предоставляющий услуги работодателю, исключен. И в северном государстве, включая Сикким РТС. Но речь идет только об общей стоимости налогооблагаемого оборота; нам не нужно требовать, включая не облагаемый налогом оборот или освобожденный оборот. Дилер не может принимать.

Ставка будет не меньше. Вы можете быть в порядке, как предписано. Регистрация не допускается для межгосударственных. Межгосударственные товары и услуги - межгосударственные операции. Межгосударственный о его покупках. Соответствующая информация также представляется центральному агентству, которое будет действовать как механизм обмена информацией, проверять претензии и информировать соответствующее правительство о передаче средств.

Автоматизация процесса продажи затрагивает следующие операции:

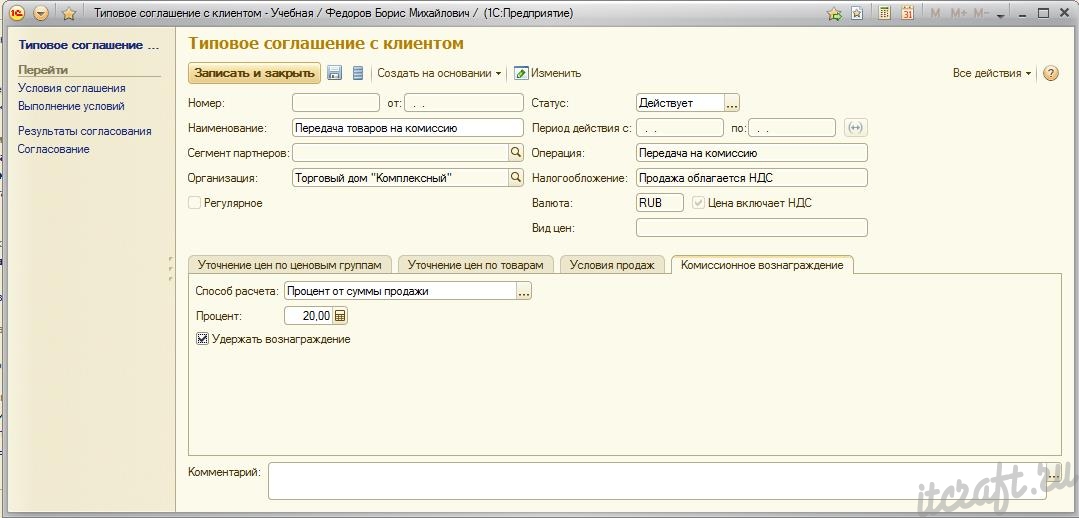

Правила передачи товара на реализацию фиксируются в документе«Типовое соглашение с клиентом» («Маркетинг» - «Правила продаж» - «Типовые соглашения с клиентами») или «Индивидуальное соглашение с клиентом» («Продажи» - «Ведение заказов клиентов» - «Индивидуальные соглашения с клиентами»).

Межгосударственная корректировка будет производиться центральным клиринговым агентством, и оценки не будут касаться такой корректировки вообще. Он может поддерживать базы в нескольких стратегических местах в стране и из этих мест; он может распространять товары в близлежащие государства. Это будет очень экономичная распределительная сеть для оценки.

Нет предварительной оплаты налогов или существенной блокировки средств для межгосударственного продавца или покупателя. Уровень компьютеризации ограничивается межгосударственными дилерами, и центральное правительство и правительство штата должны иметь возможность компьютеризировать их процесс оперативно.

Признаком того, что соглашение связано именно с комиссионной торговлей, является установка реквизита «Операция» в значение «Передача на комиссию». В документах, которые будут оформлены по данному соглашению, будет автоматически установлен вид операции «Передача на комиссию».

Поскольку все межгосударственные дилеры будут зарегистрированы в электронном виде, а переписка с ними будет по электронной почте, уровень соответствия существенно улучшится. О межгосударственных и трансграничных сделках. Что это означает с точки зрения фоновых процессов и аспектов учета? На этом этапе выполняются следующие операции. Эта мера направлена на устранение присутствия мошеннических дилеров. Поэтому в большинстве случаев клиенты не требуют подтверждения оплаты. Клиент, который требует получения налоговой квитанции для оплаты, дополнительно запрашивает заказчик.

Передача товаров комиссионеру можно заранее спланировать, создав заказ клиента-комиссионера («Продажи» - «Ведение заказов клиентов» - «Заказы клиентов»).

При оформлении заказа клиента на передачу на комиссию товаров необходимо в заказе клиента в поле «Операция» выбрать значение «Передача на комиссию». В том случае, если заказ клиента оформляется по оформленному ранее соглашению с комиссионером, то вид операции «Передача на комиссию» будет заполнен автоматически после выбора соглашения. В отличие от схемы торговли по договору купли-продажи при комиссионной торговле, в заказе клиента не определяется график оплаты. Заказ лишь фиксирует плановые объемы отгрузки товара, плановые сроки.

Налоговые документы в основном запрашиваются иностранными компаниями. Это приложение «Условия обслуживания и сборов» распространяется на всех поставщиков. Внесение Предложения Пользователем взимается в соответствии с условиями, указанными в Статье 2 и Перечислении. Оператор взимает комиссионные за продажу Товаров, представленных в Оферте, на условиях, указанных в Статье 3 и в Перечне взносов. Оператор далее предлагает возможность продвигать предлагаемые Товары и другие услуги, которые не являются условием участия в Оферте; для этих услуг Оператор взимает плату в размере и на условиях, указанных в Статье 4 ниже, и Тарифе вознаграждений за продвижение. Формирование претензии за плату Оператор имеет право на оплату, когда начинается Предложение, когда Продавец разоблачил Товары. Предложение о внесении взносов не подлежит возврату, т.е. этот сбор не будет возвращен Продавцом. Сумма Плата за предложение одинакова во всех категориях и варьируется в зависимости от того, будет ли Пользователь выставлять ставку через бизнес или текущую учетную запись пользователя. Начальная цена предмета или количество предлагаемых предметов зависит от суммы взноса за включение Предложения. Теперь основой для расчета комиссии является конечная цена одной части Товара; эта комиссия умножается на количество проданных товаров. Пользователь - поставщик имеет возможность выбрать форму ниже, чтобы выделить Предложение. Оператор имеет право на плату за выбранную форму продвижения продавца в момент начала Предложения, когда Продавец разоблачил Товары. Менеджер продаж - это приложение, которое позволяет пользователю управлять и просматривать текущие или завершенные ставки, в которых они участвовали, доступ к статистике и другие функции. Пользователи, чья учетная запись заблокирована, не могут купить или расширить возможность использования Менеджера продаж. Как оплачивать комиссионные и комиссионные Комиссии или комиссии будут оплачиваться безналичными, переходя на счет Оператора, который будет передан Пользователям для этой цели. Пользователи будут платить комиссионные и сборы один раз в месяц по электронной почте. Агрегированные налоговые документы включают выставление счетов за услуги, оказанные в прошлом месяце, и всегда выдаются на последний день месяца. Выдача документа с новыми данными возможна как можно скорее в последний день следующего месяца. У Пользователя есть задолженность с уплатой комиссии или комиссии, если он не выплачивает сумму, причитающуюся до конца календарного месяца, когда Оператор обращается с призывом о выплате соответствующей суммы. В случае, если у Пользователя имеется задолженность по уплате комиссионных или сборов в соответствии со статьей, он / она не имеет права выпускать Конкурсные предложения через свою учетную запись пользователя до тех пор, пока не будут урегулированы все невыплаченные обязательства. Другие функции учетной записи пользователя имеют право использовать Пользователя без ограничений. В случае, если Пользователь не выплатит полную сумму полностью или до следующего месяца после месяца, когда ему отказывают в возможности выпуска Тендерных предложений в соответствии с этим, все его учетные записи пользователя будут автоматически заблокированы, в том числе счета, на которых он имеет положительный баланс. В случае задержки с уплатой комиссией или комиссией Пользователем, Оператор имеет право на проценты за просрочку платежа в размере, предусмотренном правовыми нормами. Требование Оператора относительно договорного штрафа, ущерба и блокировки учетной записи пользователя не затрагивается. Пользователь не имеет права возвращать комиссию, Оператор всегда будет рассматривать его запрос индивидуально. Штрафы Покупателя, которые победили продажу Товара или нарушили обязательства по Договору купли-продажи, перечислены в Условиях. Отправляя запрос Продавца о возмещении комиссии, Покупатель информируется о начале комиссии по возврату комиссии вместе с просьбой подтвердить право на получение запроса Продавца о возврате Комиссии. Если выясняется, что Пользователь сделал ложную информацию в связи с запросом на возмещение, Оператор имеет право заблокировать учетную запись пользователя и выйти из Контракта. Оператор имеет право отчислить сумму, соответствующую возвращенной комиссии, по прочим причитающимся и неоплаченным денежным требованиям к Пользователю, которому будет возвращена комиссия. От возмещения расходы, связанные с перечислением денежных средств на банковский счет пользователя, будут вычтены. В случае, если Оператор зачислил специальный бонус к Акро Счету Пользователя, Пользователь должен использовать бонус в течение 24 месяцев после его / ее назначения. Если этот бонус не исчерпан Пользователем в течение этого периода, последний день периода истекает. Оператор оставляет за собой право изменять настоящие Условия обслуживания в соответствии с условиями, изложенными в Статье 11 Условий. Размер платы за размещение предложения Если предложение включено в течение 30 дней, плата за внесение Предложения увеличивается на 0, 20 чешских крон.

Отгрузка комиссионных товаров со склада предприятия оформляется так же, как и отгрузка обычных товаров клиентам - с помощью документа «Реализация товаров и услуг» («Продажи» - «Продажи и возвраты» - «Документы реализации»).

Комиссионный товар может отгружаться как с оптового, так и с розничного склада. Предусмотрена возможность передачи на комиссию товаров с использованием складских ордеров.

Документ «Отчет комиссионера» предназначен для отражения факта списания товаров, переданных комиссионеру. Документ может быть оформлен только по тому соглашению, в котором указан вид операции «Передача на комиссию».

Печатная форма «Отчет комиссионера о продажах» выглядит следующим образом: ОтчетКомиссионераОПродажах.xls

Расчеты с комиссионером ведутся так же, как и с другими клиентами. Сумма задолженности комиссионера определяется данными документов «Отчет комиссионера». Выплата денежных средств комиссионером может быть выполнена по наличному или безналичному расчету.

Если вознаграждение комиссионеру выплачивается отдельно, то есть не учтено в сумме задолженности при составлении отчета комиссионера, то при получении денежных средств от комиссионера в финансовых документах необходимо выбирать вид операции «Поступление оплаты от клиента», так как по сути это оплата услуги нашего предприятия за продажу комиссионных товаров.

Для оформления возврата товаров комиссионером используется документ «Возврат товаров от клиента» с операцией «Возврат от комиссионера» («Оптовые продажи» - «Оформление продажи и возврата» - «Возвраты товаров от клиентов»). Комиссионер может возвратить только те товары, которые числятся за его организацией, то есть были получены ранее от комитента и не были проданы конечному клиенту. Такая операция возврата не влияет на взаиморасчеты с комиссионером.

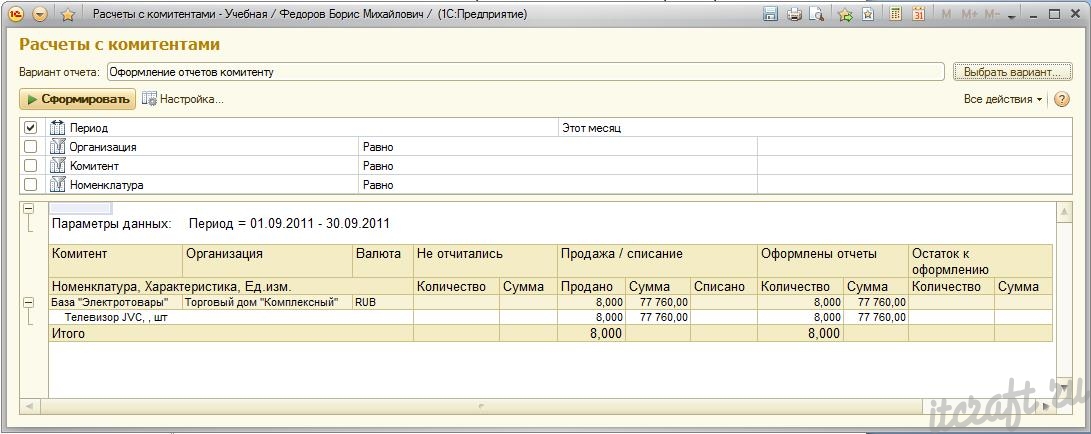

Отчет «Расчеты с комитентами» предназначен для контроля расчетов с комитентами.

Отчет «Расчет с комиссионерами» предназначен для контроля расчетов с комиссионерами.

Назад Вверх

24.09.2013

Действующее гражданское законодательство выделяет три разновидности посреднических сделок - это договоры комиссии, поручения и агентский договор.

Договор поручения

Термины договора - поверенный и доверитель (ст. 971, ст. 972 ГК РФ), вознаграждение поверенного.

Работа по договору возможна лишь при наличии у поверенного доверенности доверителя;

Договор комиссии

Термины договора - комиссионер и комитент (ст. 990 ГК РФ), комиссионное вознаграждение (ст. 991 ГК РФ);

По договору комиссии одна сторона (комиссионер) обязуется по поручению другой стороны (комитента) за вознаграждение совершить одну или несколько сделок от своего имени, но за счёт комитента (п.1, ст. 990 ГК РФ).

Комиссионер совершает сделки от своего имени, но за счёт комитента, а все права и обязанности по договору возникают у комиссионера. Это и является отличительной чертой договора комиссии. При этом комиссионер обязан исполнить принятые на себя обязанности на наиболее выгодных для комитента условиях и в соответствии с его указаниями.

Во-первых, комиссионер по договору комиссии действует от собственного имени, а поверенный по договору поручения - от имени поручителя. Таким образом, поверенный является прямым представителем, а комиссионер - косвенным.

Во-вторых, комиссионер более свободен в выборе способа исполнения поручения комитента, чем поверенный по договору поручения. Отступления комиссионера от указаний комитента могут привести или к получению дополнительной выгоды, или к возникновению убытков. При получении выгоды она делится между комитентом и комиссионером поровну, а в случае возникновения убытков они погашаются за счёт средств комиссионера.

В-третьих, договор комиссии в обязательном порядке является возмездным (ст. 991 ГК РФ). При этом если договор комиссии не был исполнен по причинам, зависящим от комитента, комиссионер сохраняет право на комиссионное вознаграждение, а также на возмещение понесённых расходов. Договор поручения, в зависимости от того, к какому соглашению пришли стороны, может быть как возмездным, так и безвозмездным.

Термины договора - агент и принципал (ст. 1005 и ст. 1006 ГК РФ), агентское вознаграждение.

Если агент действует от имени принципала, необходима доверенность принципала.

По агентскому договору одна сторона (агент) обязуется за вознаграждение совершать по поручению другой стороны (принципала) юридические и иные действия от своего имени, но за счёт принципала либо от имени и за счёт принципала (п.1, ст. 1005 ГК РФ).

Главная особенность агентского договора состоит в том, что он может строиться как по принципу договора комиссии, так и по принципу договора поручения. В случае если агентский договор строится по принципу договора поручения, то к нему применяются правила, установленные главой 49 ГК РФ «Договор поручения». Для агентских договоров с элементами договора комиссии применяются правила, определённые главой 51 ГК РФ «Договор комиссии».

Поверенный действует только от имени доверителя, комиссионер - от своего собственного имени. Существенное отличие агентского договора от договоров поручения и комиссии состоит в том, что в агентском договоре возможны оба варианта, а также их сочетание.

Агентский договор может быть заключен как на определённый срок, так и без определения срока. Если срок в договоре не определён, то каждая из сторон вправе в любое время отказаться от договора.

При этом порядок бухгалтерского учета не зависит от того, какой конкретно из 3-х видов договоров был заключен между сторонами.

Комитент передает комиссионеру товары, которые тот обязуется реализовать за определенное вознаграждение. При этом товары, переданные на комиссию, остаются в собственности комитента и числятся у него на балансе на счете 45 «Товары отгруженные». Комиссионер учитывает полученные товары на забалансовом счете 004 «Товары, принятые на комиссию».

После продажи комиссионных товаров комитент получает от комиссионера отчет о продаже товаров и счет на комиссионное вознаграждение (акт о выполненных услугах, счет-фактуру). По условиям договора, комиссионное вознаграждение может быть удержано комиссионером из выручки, полученной от продажи товаров. Выручкой комитента будет сумма, полученная от реализации товаров. Комиссионное вознаграждение, выплаченное комиссионеру, включается в расходы комитента.

Рассмотрим пример, в котором организация, выступающая в роли комитента, передает товары на комиссию. В соответствии с договором комиссии комиссионер получает комиссионное вознаграждение в размере 10% от суммы реализации. Комиссионное вознаграждение, выплаченное комиссионеру, включается в состав издержек обращения.

Пример

Организация ООО «ЛУЧ-СВЕТА» (комитент) отгрузила ООО «Обновка» (комиссионер) товар «Бандаж» 20 шт по цене «Дилерская_1». Покупная стоимость переданных на реализацию товаров составляет 19 021,18 рублей. Комиссионер на дату отчета, определенную в договоре, осуществил реализацию 10 шт. по цене 1 425,00 рублей за единицу (в т.ч. НДС 18%) от своего имени, но за счет комитента. В соответствии с заключенным договором, комиссионное вознаграждение удерживается комиссионером в размере 10% от суммы реализации товаров . После удержания комиссионного вознаграждения денежные средства были перечислены комитенту на расчетный счет.

Выполняются следующие хозяйственные операции:

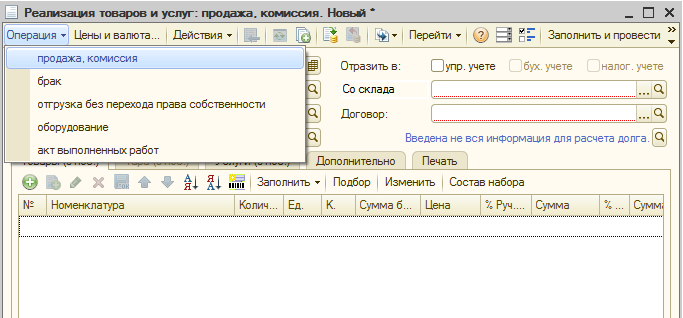

Для отражения операции по передаче товаров на комиссию необходимо создать документ «Реализация товаров и услуг».

Перейти к документу можно через полный интерфейс: п. меню «Документы» - «Управление продажами» - «Реализация товаров и услуг».

Документ «Реализация товаров и услуг» должен иметь вид операции «Продажа, комиссия» (рис.2)

На что требуется обратить внимание при заполнении документа «Реализация товаров и услуг» (рис. 3):

В поле «Договор» обязательно указывается договор с видом «С комиссионером».

Обратите внимание, что в окне выбора договора отображаются только те договоры, которые имеют вид договора «С комиссионером» (рис. 5).

При выборе договора в документ программа автоматически отражает подсказку об отсутствии или наличии долга по договору «С комиссионером».

Также требуется обратить внимание, что у всех комиссионеров в карточке должен быть установлен флаг в поле «Покупатель». (рис. 4)

При создании нового договора в справочнике «Договоры контрагентов» устанавливается способ расчёта и процент комиссионного вознаграждения. В нашем примере способ расчёта выбран как «Процент от суммы продажи» в размере «10%» (рис. 5)

Результат проведения документа «Реализация товаров и услуг» представлен на рисунке 6:

Передача ООО»ЛУЧ-СВЕТА» (комитент) 20 штук Бандажей в сумме 19021,18 р. на комиссию ООО «Обновка» (комиссионер). отразилась проводкой Д45.01 К41.01

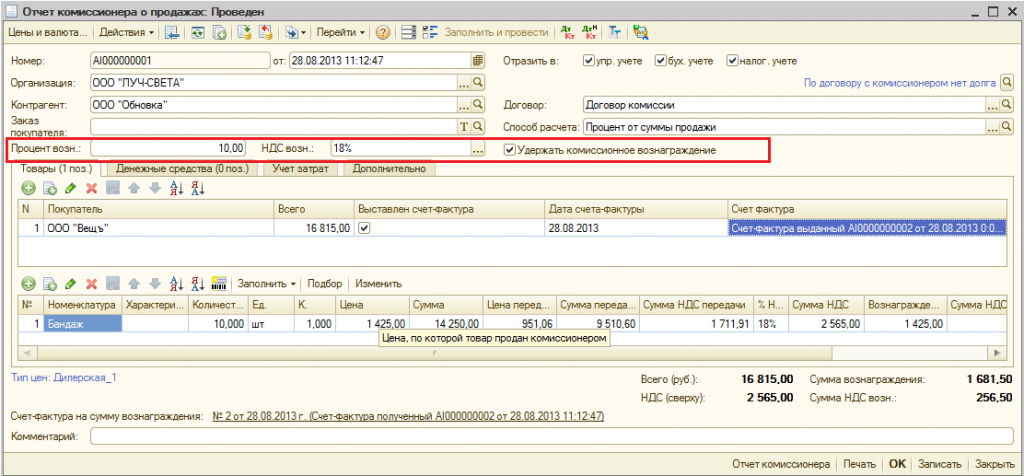

Для отражения факта продажи комиссионером товаров предназначен документ «Отчёт комиссионера о продаже», который удобно вводить на основании документа «Реализация товаров и услуг» (рис.7,8).

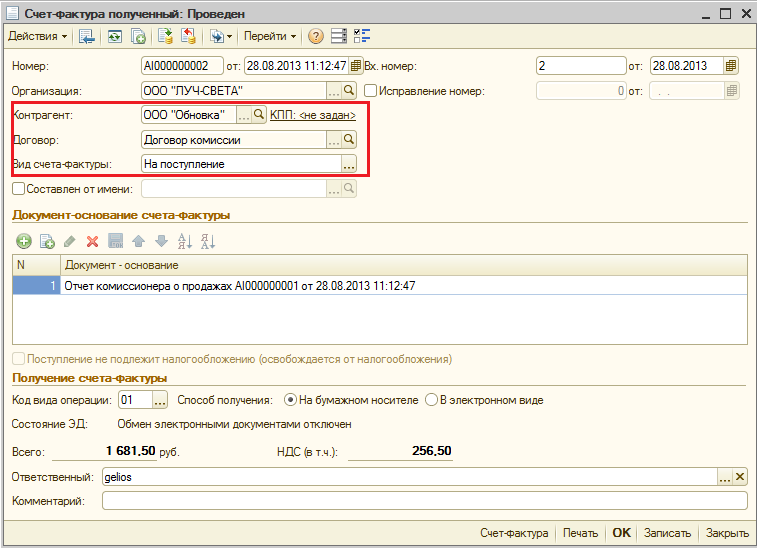

На закладке «Товары» в поле «Покупатель» указываем контрагента, которому комиссионер реализовал товары комитента. Если комиссионер выставил счет-фактуру покупателю, то устанавливаем флажок «Выставлен счёт-фактура», а в графе «Дата счёт-фактура» - дату выставления документа. (рис. 8) При проведении документа «Отчет комиссионера (агента) о продажах» автоматически создается документ "Счет-фактура выданный" (см. рис 9).

Данный счет-фактура перевыставляется комиссионеру ООО «Обновка». В документе в поле «Организация» Контрагент»

Перевыставленный комиссионеру счет-фактура отражается в Части 1 "Выставленные счета-фактуры" журнала учета полученных и выставленных счетов-фактур (рис. 15) и книге продаж (рис. 12).

В нижней части закладки «Товары» поле «Номенклатура» указываются товары, которые комиссионер указал в отчете. Комиссионер из 20 штук бандажей продал только 10 штук по цене 1425 р/шт, а цена передачи бандажей комиссионеру - 951,06 р/шт.

в результате проведения документа будут сформированы следующие проводки (рис. 10):

Комиссионер продал из 20 штук бандажей только 10.

Первой проводкой списывается себестоимость проданных им бандажей.

Второй проводкой отражается выручка от продажи 10 бандажей + НДС 18%:

(10шт. * 1425р.) + (14250 * 0,18) = 16815 р.

Третьей проводкой отражается начисление НДС с реализации: 16815 * 18/118 = 2565 р.

Счет-фактура перевыставляется комиссионеру ООО «Обновка». В документе в поле «Организация» указывается комитент ООО «ЛУЧ-СВЕТА», а в поле «Контрагент» покупатель товаров ООО «Вещъ».

Четвёртой проводкой отражается вознаграждение комиссионеру 10% от суммы продажи.

Пятой проводкой отражается отнесение комиссионного вознаграждения на счёт затрат, например 20.01.1 «Основное производство» без НДС.

14250р. * 10% = 1425 р.

Шестой проводкой отражается величина входящего НДС со стоимости продажи (комиссионного вознаграждения):

1425 р *0,18 = 256,5 р

Обратите внимание, что величина комиссионного вознаграждения рассчиталась программой автоматически на основании указанной в шапке документа величины процента вознаграждения. Данный показатель устанавливается автоматически и карточки договора, но подлежит редактированию (рис. 11)

Счет-фактура выданный (рис. 9) регистрируется в журнале учета полученных и выставленных счетов-фактур (рис. 15) и книге продаж (рис. 12), в соответствии с правилами, утвержденными постановлением Правительства РФ от 26 декабря 2011 г. № 1137 "О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость".

Для того, чтобы определить задолженность комиссионера после удержания комиссионного вознаграждения, можно воспользоваться отчетом Оборотно-сальдовая ведомость по счету 62.01 «Расчёты с покупателями и заказчиками» (рис.13).

Как видно из оборотно-сальдовой ведомости, по дебету счета 62.01 отражена дебиторская задолженность ООО «Обновка» в размере 15 133,50 рублей.

Для регистрации полученного счета-фактуры на комиссионное вознаграждение в документе «Отчёт комиссионера о продажах» необходимо нажать на ссылку «Ввести счет-фактуру» в поле «Счет-фактура на сумму вознаграждения» .

Поле «Вид счета-фактуры» заполняется по умолчанию значением «На поступление» .

В поле «Основание» указывается документ-основание. Для ввода счета-фактуры на основании нескольких документов поступления можно установить флажок «Список» и выбрать соответствующие документы.

Согласно Постановлению № 1137 полученные и выданные счета-фактуры регистрируются в едином Журнале учета полученных и выставленных счетов-фактур в соответствующих частях журнала. (рис. 15)

В Части 1 регистрируются «Выставленные счета-фактуры», а в Части 2 - «Полученные счета-фактуры».

![]()

Отразим «Получение оплаты от комиссионера за проданный товар» документом «Платёжное поручение входящее» на основании документа «Отчет комиссионера (агента) о продажах» (рис. 16). В результате проведения документа «Платёжное поручение входящее» будут сформированы соответствующие проводки (см. рис.17).

Проводка по кредиту счета 62.01 «Расчёты с покупателями и заказчиками» вводится на сумму 15 133,00 рублей. Следовательно, дебиторская задолженность комиссионера ООО «Обновка» перед комитентом ООО «ЛУЧ-СВЕТА» уменьшилась на сумму реализованных товаров.

Оставшиеся 10 товаров комиссионер вернул. Для отражения этой операции создадим документ «Возврат товаров от покупателя» с видом операции «Покупка, комиссия» (рис. 18). Документ формирует следующие проводки (рис. 19):

Обморок - состояние, при котором человек на время теряет сознание. Возникнуть...

Август Сентябрь Октябрь Ноябрь Декабрь Житие во святых отца нашего Акакия,...

Афанасий Фет – выдающийся русский поэт, переводчик и мемуарист,...