Обморок - состояние, при котором человек на время теряет сознание. Возникнуть...

1. Методами осуществления контрольной и экспертно-аналитической деятельности являются проверка, ревизия, анализ, обследование, мониторинг.

2. Проверка применяется в целях документального исследования отдельных действий (операций) или определенного направления финансовой деятельности объекта аудита (контроля) за определенный период, указанных в решении о проведении проверки.

2.1. Проверки подразделяются на камеральные и выездные.

2.2. Под камеральной проверкой в целях настоящего Федерального закона понимается проверка, проводимая по месту нахождения Счетной палаты на основании документов, представленных по запросу Счетной палаты.

2.3. Под выездной проверкой в целях настоящего Федерального закона понимается проверка, проводимая по месту нахождения объекта аудита (контроля).

3. Ревизия применяется в целях комплексной проверки деятельности объекта аудита (контроля), которая выражается в документальной и фактической проверке законности совершенных финансовых и хозяйственных операций, достоверности и правильности их отражения в бухгалтерской (финансовой) и бюджетной отчетности.

4. Результаты проверки, ревизии оформляются актом.

5. Анализ применяется в целях исследования отдельных сторон, свойств, составных частей предмета и деятельности объекта аудита (контроля) и систематизации результатов исследования.

6. Обследование применяется в целях анализа и оценки состояния определенной сферы предмета и деятельности объекта аудита (контроля).

7. Результаты анализа, обследования оформляются заключением.

8. Мониторинг применяется в целях сбора и анализа информации о предмете и деятельности объекта аудита (контроля) на системной и регулярной основе.

9. Счетная палата анализирует итоги проводимых контрольных мероприятий, обобщает и исследует причины и последствия выявленных отклонений и нарушений в процессе формирования и исполнения доходов и расходов федерального бюджета, бюджетов государственных внебюджетных фондов Российской Федерации.

10. Экспертно-аналитическая деятельность осуществляется посредством проведения экспертно-аналитических мероприятий по актуальным проблемам финансовой системы Российской Федерации, формирования и исполнения федерального бюджета и бюджетов государственных внебюджетных фондов Российской Федерации, а также посредством исследования причин и последствий нарушений и недостатков, выявленных по результатам проведенных контрольных и экспертно-аналитических мероприятий.

(см. текст в предыдущей редакции)

11. Счетная палата в пределах своей компетенции вправе инициировать перед субъектами права законодательной инициативы предложения о совершенствовании бюджетного законодательства Российской Федерации и развитии финансовой системы Российской Федерации, а также участвовать в законопроектной деятельности государственных органов.

Контрольно-счетная палата создает специальную комиссию, которая проводит ревизию в учреждении культуры. Нарушения, выявленные в процессе контрольного мероприятия, отражаются в акте проверки

Учреждения культуры могут подвергаться проверке контрольно-счетной палаты.

При ее осуществлении могут быть обнаружены различные нарушения, которые влекут за собой ответственность в виде штрафных санкций или возмещения ущерба.

↯ Внимание! Для скачивания доступны новые образцы: ,

В некоторых случаях допущение ошибок может привести к открытию уголовного дела.

Чтобы избежать подобных неприятностей, стоит прочитать, какие нарушения ищут проверяющие.

В соответствии с законодательством учреждение может проверяться КСП один раз в 3 года. За три дня до ревизии директор учреждения, а иногда и учредитель, должны получить уведомление.

Оно может отправляться заказным письмом или вручаться под подпись.

Вместе с ним организация получает и программу проверки, в которой представлена следующая информация:

Проверка КСП осуществляется специально созданной комиссией, для работы которой учреждение культуры обязано предоставить отдельное помещение. Доступ к нему имеют только ревизоры. Если для выяснения каких-либо обстоятельств необходимо присутствие , то их также могут пригласить с это помещение.

В ином случае никто из персонала не вправе входить сюда, если это не требуется членам комиссии.

Если контролеры уходят на обед или заканчивают свою работу, то комната опечатывается полоской бумаги. Один из представителей КСП ставит свою подпись, а также обозначает время и дату закрытия помещения.

В процессе осуществления контрольного мероприятия ревизоры могут свободно передвигаться по территории и в здании культурной организации. Они вправе осматривать помещения, общаться с работниками, требовать предоставления определенных документов и материалов.

Особое внимание, как правило, уделяется проверке документации, которая касается финансово-хозяйственной деятельности. С целью получения нужной информации контролеры получают доступ к электронным базам данных, изучают технические документы к ним. Все эти полномочия обеспечиваются Законом №6-ФЗ.

Чтобы получить необходимые для проверки документы, контролеры должны обратиться к руководителю организации с письменным запросом. В нем прописывают дату и время предоставления данной документации. Помимо этого, они могут запросить те или другие документы, касающиеся деятельности культурной организации, в таких структурах:

Если в ходе проверки были в виде подлогов или хищений, то комиссия должна:

Все это осуществляется в присутствии представителя организации.

В процессе проверки контрольно-счетной палаты могут быть обнаружены различные нарушения. Их перечень представлен в Классификаторе, одобренном Советом КСО при Счетной палате РФ. Все они объединены в 8 групп. Однако для учреждений культуры наиболее частыми являются те, которые допускаются при осуществлении следующих действий:

Чтобы избежать допущения этих ошибок, стоит посетить сайт контрольно-счетной комиссии определенного региона или муниципального образования и ознакомиться с представленной там информацией.

Акты проверок, которые размещены в Интернет-ресурсе, позволят узнать о наиболее частых нарушениях учреждений культуры данного региона.

В одном из крупных театров города Санкт-Петербурга во время проверки КСП были зафиксированы ошибки разных видов. Например, на официальном сайте не размещались совсем или размещались с опозданием копии отдельных документом. Это привело к нарушению порядка открытости и доступности данных.

Здесь же были обнаружены и другие ошибки:

По завершении проверки контрольно-счетной палаты ревизоры обязаны составить акт о допущении тех или иных нарушениях. К нему необходимо прилагается список нормативно-правовых документов, на исполнение которых была направлена ревизия. Если возникает необходимость, то вместе с означенными документами предоставляются таблицы, схемы и расчеты.

Составленный акт подписывается всеми участниками контрольного мероприятия и направляется учредителю и руководителю учреждения культуры. В течение семи рабочих дней документ должен быть изучен, после чего все замечания и пояснения направляются в КСП.

Председатель комиссии рассматривает документы и оформляет отчет, в котором характеризует допущенные нарушения, указывает причины их возникновения и последствия. Здесь же представляется список проверяющих, выявивших данные ошибки. В отчете должна быть представлена оценка ущерба, нанесенного культурной организации вследствие нарушений.

На основании полученных результатов проверки КСП, как правило, разрабатывает и направляет в госорганы и учреждение культуры предписание об устранении нарушений. Если учреждение не исполнит данное предписание, то это будет считаться серьезным нарушением и может привести к не совсем приятным последствиям. В некоторых случаях акты или правоохранительные органы.

Материал проверен экспертами Актион Культура

"Налоговед", 2006, N 2

Инициатива Счетной палаты по представлению законопроекта о внесении изменений в Уголовный кодекс РФ дала повод усомниться, вправе ли Счетная плата проводить финансовый контроль коммерческих организаций.

Налогоплательщикам часто приходится сталкиваться с тем, что наряду с налоговыми органами проверку финансовой деятельности предприятия параллельно проводит и Счетная палата. При этом аудиторы Счетной палаты требуют от организаций документы по исчислению и уплате налогов (в том числе первичные), по уровням рентабельности и видам услуг, по производству товаров, а также договоры с контрагентами и другие документы, относящиеся к деятельности, проводимой в рамках общей гражданской правоспособности и никак не связанной с исполнением федерального бюджета.

В прессе появилась информация о том, что Счетная палата направила в Совет Федерации законопроект о внесении изменений в ст. 287 Уголовного кодекса РФ <*>.

<*> Ведомости от 11.10.2005, N 190 (1471).Статья 287 УК РФ предусматривает уголовную ответственность должностных лиц за неправомерный отказ в представлении Счетной палате или за уклонение от представления ей информации (документов, материалов), а также представление заведомо неполной либо ложной информации.

В пояснительной записке к законопроекту аудиторы Счетной палаты указывают на то, что данная статья не применяется в отношении руководителей коммерческих организаций. На практике это приводит к безнаказанности действий руководителей коммерческих организаций, не представляющих аудиторам Счетной палаты запрашиваемой информации и препятствующих проведению контроля. Чтобы исправить такую ситуацию, Счетная палата предлагает привлекать к ответственности не только должностных лиц, но и "лиц, выполняющих управленческие функции в коммерческой или иной организации".

Трудно предположить, чем закончится инициатива Счетной палаты по внесению изменений в Уголовный кодекс РФ. Однако эта инициатива дала повод разобраться, в каких случаях Счетная палата вправе истребовать информацию (документы, материалы) у коммерческих организаций и всегда ли законны ее проверки.

Как известно, Счетная палата - особый, постоянно действующий орган государственного финансового контроля Федерального Собрания Российской Федерации. Закон о Счетной палате принят в 1995 г. и никаких существенных изменений за прошедшее время не претерпел.

В соответствии со ст. 9 Федерального закона от 11.01.1995 N 4-ФЗ к одному из видов деятельности Счетной палаты отнесено проведение комплексных ревизий и тематических проверок по отдельным разделам и статьям федерального бюджета, бюджетов федеральных внебюджетных фондов. Пользуясь этим положением, Счетная палата все чаще стала проводить проверки коммерческих организаций, чем вызывает обоснованное недоумение: ведь в большинстве случаев деятельность коммерческих организаций никак не связана с бюджетным финансированием.

Между тем, в отличие, например, от Налогового кодекса РФ, процедура назначения проверок, сроки их проведения, возможность проведения повторных проверок, представления возражений по итогам проверки, а также иные вопросы, регламентирующие деятельность проверяющих и обеспечивающие права и гарантии проверяемых, в Федеральном законе от 11.01.1995 N 4-ФЗ вообще никак не регламентированы.

В соответствии с ч. 2 ст. 12 Федерального закона N 4-ФЗ от 11.01.1995 контрольные полномочия Счетной палаты распространяются в том числе на предприятия и организации вне зависимости от видов и форм собственности, если они:

Вправе ли Счетная палата проводить проверку финансово-хозяйственной деятельности предприятия по вопросам, не связанным с использованием средств федерального бюджета, управлением государственным имуществом, использованием налоговых либо таможенных льгот и преимуществ?

Полагаем, что Счетная палата имеет ограниченные полномочия, связанные исключительно с контролем за исполнением федерального бюджета. Данные полномочия не могут дублировать функции иных государственных органов, а тем более затрагивать оперативно-хозяйственную деятельность субъекта предпринимательской деятельности.

Такой вывод основан на следующем.

Данное положение нашло развитие в ст. 2 Федерального закона от 11.01.1995 N 4-ФЗ "О Счетной палате", из которой следует, что задачи Счетной палаты в области контрольно-проверочной деятельности связаны исключительно с исполнением федерального бюджета и бюджетов федеральных внебюджетных фондов.

В соответствии со ст. 245 Бюджетного кодекса РФ исполнением федерального бюджета по доходам является:

Таким образом, очевидно, что вопросы текущей хозяйственной деятельности предприятия, проводимой в пределах общей гражданской правоспособности, как то: заключение договоров, принятие решений об участии в юридических лицах, сделки по распоряжению имуществом и т.п. - не имеют никакого отношения к исполнению федерального бюджета.

Следовательно, проверка Счетной палатой организации может быть признана законной только в части использования и управления федеральной собственностью, использования средств федерального бюджета либо налоговых льгот. В остальном проверка не будет соответствовать задачам, стоящим перед Счетной палатой и установленным ст. 2 Федерального закона от 11.01.1995 N 4-ФЗ.

Так, в учебнике Гражданского права под редакцией Е.А. Суханова отмечено: "Гражданское (частное) право во всяком правопорядке регулирует прежде всего различные отношения по принадлежности или использованию имущества, отличающиеся тем, что они основаны на юридическом равенстве участников, автономии их воли и их имущественной самостоятельности (обособленности). Имущественные отношения могут и не основываться на указанных признаках, например отношения по формированию государственного бюджета путем взимания налогов или уплаты штрафа за правонарушение. В этих случаях между участниками существуют отношения не равенства, а власти и подчинения, исключающие автономию воли (т.е. усмотрение) самих сторон. Такого рода отношения, основанные на властном подчинении одной стороны другой, например налоговые и другие финансовые отношения, составляют предмет регулирования административного и финансового (публичного) права".

При этом даже в сфере властного подчинения существует разграничение компетенции органов государственного контроля. Контрольная функция, как следует из правовой позиции КС РФ, выраженной в Постановлении от 01.12.1997 N 18-П, присуща всем органам государственной власти в пределах компетенции, закрепленной за ними Конституцией РФ, конституциями и уставами субъектов Федерации, федеральными законами.

Так, в отличие от контроля за исполнением федерального бюджета налоговый контроль регулируется нормами НК РФ и направлен на проверку правильности исчисления и уплаты налогов. Субъектами налогового контроля являются налоговые органы, а иные государственные органы не вправе проверять порядок исчисления и уплаты налогов. Данный вывод следует в том числе из позиции Конституционного Суда РФ, выраженной в Постановлении от 12.10.1998 N 24-П, в котором Суд четко разграничил налоговые и бюджетные правоотношения.

Что касается проверки Счетной палатой хозяйственной деятельности предприятия, проводимой в рамках гражданских правоотношений, то в соответствии:

Включение в предмет проверки вопросов финансово-хозяйственной деятельности организации, не связанной с использованием и управлением федеральной собственностью, использованием средств из федерального бюджета либо использованием льгот, является произвольным вмешательством в предпринимательскую деятельность хозяйствующего субъекта как независимого участника гражданских правоотношений и свидетельствует о превышении должностными лицами Счетной палаты своих полномочий.

Полагаем, что в таком случае у предприятия есть все основания для обращения в суд с иском о признании действий по назначению проверки незаконными.

Возможность обжалования подобных действий государственных органов вытекает из ст. ст. 46 и 53 Конституции РФ и признана Конституционным Судом РФ, который в уже упомянутом Постановлении от 16.07.2004 N 14-П указал, что "необходимость обеспечения баланса частных и публичных интересов в налоговой сфере как сфере властной деятельности государства предполагает возможность проверки законности соответствующих решений, принимаемых в ходе налогового контроля, - о проведении встречных проверок, истребовании документов, назначении экспертизы и т.д. Как следует из взаимосвязанных положений статей 46 (часть 1), 52, 53 и 120 Конституции Российской Федерации, предназначение судебного контроля как способа разрешения правовых споров на основе независимости и беспристрастности предопределяет право налогоплательщика обратиться в суд за защитой от возможного произвольного правоприменения".

Выраженная Конституционным Судом РФ правовая позиция в силу универсальности должна быть распространена не только на проверки, проводимые налоговым органом, но и на все виды государственного контроля, в том числе и проводимого Счетной палатой.

При обращении в арбитражный суд с заявлением о признании незаконными действий Счетной палаты по назначению проверки организация может ходатайствовать о принятии судом обеспечительных мер. В качестве обеспечительной меры в соответствии со ст. 91 АПК РФ арбитражным судом должен быть установлен запрет на проведение проверки Счетной палатой до вступления в силу решения суда.

Проверка состоит из совокупности самостоятельных процессуальных действий - решение о проведении проверки, истребование документов и др. И в случае непринятия обеспечительных мер в виде запрещения Счетной палате совершать действия по проведению проверки часть действий, составляющих проверку, до рассмотрения дела в суде уже будет совершена <**>.

<**> В Постановлении от 13.10.2003 N Ф09-3369/03-АК ФАС Уральского округа подтвердил законность определения суда, которым были предоставлены обеспечительные меры компании, обжаловавшей правомерность проведения проверки налоговыми органами.Инициатива Счетной палаты по внесению изменений в Уголовный кодекс РФ не должна напугать те компании, которые знают о своих правах и юридических способах защиты. Однако такую инициативу можно квалифицировать как проявление неадекватных мер воздействия на хозяйствующих субъектов: ведь никто, например, не устанавливает уголовное наказание за непредставление информации налоговым и иным органам государственного контроля. Вместе с тем именно процедура проведения контроля Счетной палатой РФ отличается нечеткостью законодательного регулирования. В результате контролеры Счетной палаты часто оказываются вовлеченными в конкурентную борьбу и испытывают на себе влияние политических кругов.

При таких обстоятельствах внесение изменений в УК РФ будет только способствовать расширению полномочий Счетной палаты де-факто, поскольку организации предпочтут выполнение незаконных требований Счетной палаты риску подвергнуться уголовной ответственности.

Уголовная ответственность - это крайнее средство воздействия, применять которое нужно, во-первых, при наличии реальной угрозы причинения вреда важным общественным отношениям и интересам, а во-вторых, при уверенности, что норма уголовного закона будет применяться по назначению. Однако предложение Счетной палаты не соответствует ни первому, ни второму условию, поэтому от внесения изменений в УК РФ необходимо отказаться.

М.В.Андреева

Руководитель налоговой практики

Юридическая компания

г. Санкт-Петербург

Н.Л.Иголкина

Юридическая компания

"Пепеляев, Гольцблат и партнеры"

Счетная палата РФ, осуществляя внешний государственный аудит (контроль), проводит камеральные и выездные проверки объектов аудита (контроля). Такие проверки имеют свою специфику по сравнению с проверками, проводимыми другими контролирующими органами. В статье рассматриваются основные вопросы, которые могут возникнуть у объектов контроля при проведении проверок Счетной палатой РФ.

Счетная палата РФ проводит проверки в отношении следующих объектов аудита (контроля):

- федеральных государственных органов (в том числе их аппаратов), органов государственных внебюджетных фондов, Центрального банка РФ (в том числе структурных подразделений), федеральных государственных учреждений, федеральных государственных унитарных предприятий, государственных корпораций и государственных компаний, хозяйственных товариществ и обществ с участием РФ в их уставных (складочных) капиталах - при осуществлении внешнего государственного аудита (контроля);

- государственных органов субъектов Российской Федерации (в том числе их аппаратов), органов местного самоуправления - при осуществлении внешнего государственного аудита (контроля) в пределах компетенции, установленной Бюджетным кодексом РФ и Федеральным законом "О Счетной палате Российской Федерации";

- юридических лиц, индивидуальных предпринимателей, физических лиц - производителей товаров, работ, услуг в части соблюдения ими условий договоров (соглашений) о предоставлении средств из федерального бюджета и бюджетов государственных внебюджетных фондов, договоров об использовании федерального имущества (управлении федеральным имуществом), договоров (соглашений) о предоставлении государственных гарантий Российской Федерации, юридических лиц, получающих средства из бюджетов государственных внебюджетных фондов на основании федеральных законов в части аккумулирования и инвестирования сумм страховых взносов Пенсионным фондом РФ, учета средств пенсионных накоплений, передачи средств пенсионных накоплений от одного страховщика другому страховщику, расходов на инвестирование, осуществления выплат за счет средств пенсионных накоплений, а также получающих средства по договорам о финансовом обеспечении обязательного медицинского страхования, кредитных организаций, осуществляющих отдельные операции со средствами федерального бюджета, в части соблюдения ими условий договоров (соглашений) о предоставлении средств из федерального бюджета и бюджетов государственных внебюджетных фондов - при осуществлении внешнего государственного финансового аудита (контроля);

- иных организаций - при осуществлении внешнего государственного аудита (контроля) в соответствии с поручениями Совета Федерации и Государственной Думы, а также обращениями Президента РФ и Правительства РФ.

Эти проверки проводятся Счетной палатой РФ на основании утвержденного Коллегией Счетной палаты РФ годового плана работы Счетной палаты РФ, в котором сроки проведения проверок устанавливаются с учетом подготовительного, основного и заключительного этапов проверок.

Проведение проверки оформляется распоряжением Председателя Счетной палаты РФ, а в случае его отсутствия - распоряжением заместителя Председателя Счетной палаты РФ.

Проверки проводят инспекторы Счетной палаты РФ (инспектор, старший инспектор, ведущий инспектор, главный инспектор, заместитель начальника инспекции, начальник инспекции, директор департамента в составе направления деятельности Счетной палаты РФ, а также департамента, имеющего в своей структуре инспекции) и иные сотрудники Счетной палаты РФ с возможностью привлечения представителей государственных контрольных органов, контрольно-счетных органов субъектов РФ и муниципальных образований, правоохранительных органов, негосударственных аудиторских и специализированных организаций, а также отдельных специалистов.

Проверки делятся на камеральные и выездные. Камеральные проверки проводятся по месту нахождения Счетной палаты РФ на основании документов, представленных по запросу Счетной палаты Российской Федерации, а выездные проверки - по месту нахождения объекта аудита (контроля).

На подготовительном этапе проверки утверждается программа ее проведения, которая должна, в частности, содержать основание ее проведения, предмет и перечень объектов проверки, перечень государственных или иных органов (организаций), которым планируется направление запросов о предоставлении информации, необходимой для проведения проверки, цели и вопросы проверки, критерии оценки эффективности по каждой цели (в аудите эффективности), сроки начала и окончания проведения проверки на объектах, состав ответственных исполнителей и сроки представления отчета на рассмотрение Коллегии Счетной палаты Российской Федерации.

После утверждения программы проведения проверки подготавливается рабочий план проведения проверки, содержащий распределение конкретных заданий по выполнению программы проведения проверки между членами группы инспекторов и иных сотрудников с указанием содержания работ (процедур) и сроков их исполнения. Руководитель проверки подписывает рабочий план и доводит его под расписку до сведения всех его участников.

Член Коллегии Счетной палаты Российской Федерации, ответственный за проведение проверки, может принять решение, что до начала основного этапа проверки руководителю объекта проверки направляется уведомление о проведении проверки, в котором указываются наименование проверки, основание для ее проведения, сроки проведения проверки, состав группы инспекторов и иных сотрудников и предлагается создать необходимые условия для проведения проверки.

К уведомлению могут прилагаться:

- копия утвержденной программы проведения проверки (или выписка из программы);

- перечень документов, которые должностные лица объекта проверки должны подготовить для представления инспекторам и иным сотрудникам аппарата Счетной палаты;

- перечень вопросов, на которые должны ответить должностные лица объекта до начала проведения проверки на объекте;

- специально разработанные для проверки формы, необходимые для систематизации представляемой информации.

Член Коллегии Счетной палаты РФ, ответственный за проведение проверки, в течение трех рабочих дней со дня оформления распоряжения о проведении проверки уведомляет главных распорядителей бюджетных средств о проведении в отношении подведомственных им распорядителей и (или) получателей бюджетных средств проверки.

На основном этапе проверки проводятся контрольные действия непосредственно на объектах проверки, сбор и анализ фактических данных и информации, необходимых для формирования доказательств в соответствии с целями и вопросами проверки, содержащимися в программе ее проведения.

Совершенные объектом аудита (контроля) финансовые и хозяйственные операции проверяются на соответствие законам и иным нормативным правовым актам Российской Федерации.

Каковы полномочия проверяющих

Инспекторы и иные сотрудники Счетной Палаты РФ на основании письменных и устных запросов собирают фактические данные и достоверную информацию в формах копий документов, представленных объектом проверки, подтверждающих документов, представленных третьей стороной, а также статистических данных, сравнений, результатов анализа, расчетов и других материалов.

Все доказательства собираются путем проведения инспектирования, которое заключается в проверке документов, полученных от объекта проверки, аналитических процедур, представляющих собой анализ и оценку полученной информации, исследование важнейших финансовых и экономических показателей объекта контрольного мероприятия с целью выявления нарушений и недостатков в финансовой и хозяйственной деятельности, а также причин их возникновения, последующего пересчета, который заключается в проверке точности арифметических расчетов в первичных документах и бухгалтерских записях, либо выполнения самостоятельных расчетов, а также подтверждения, представляющего процедуру запроса и получения письменного подтверждения необходимой информации от независимой (третьей) стороны.

Как оформляются результаты проверок

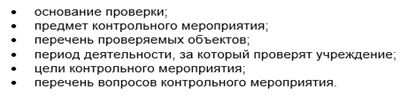

По итогам проверки оформляется рабочая документация и акт, который должен иметь следующую структуру:

- основание для проведения проверки;

- предмет проверки;

- проверяемый период деятельности объекта проверки;

- перечень вопросов, которые проверены на данном объекте;

- срок проведения проверки на объекте;

- краткая характеристика объекта проверки (при необходимости), объем которой не должен превышать двух-трех страниц печатного текста;

- результаты контрольных действий по каждому вопросу программы (рабочего плана).

Если в ходе проверки установлено, что объект не выполнил какие-либо предложения (рекомендации), которые были даны Счетной палатой РФ по результатам предшествующего контрольного мероприятия, проведенного на этом объекте, данный факт отражается в акте с указанием причин их невыполнения.

К акту прилагается перечень законов и иных нормативных правовых актов, исполнение которых проверено в ходе проверки, а также при необходимости таблицы, расчеты и иной справочно-цифровой материал, пронумерованный и подписанный составителями.

При выявлении на объекте проверки нарушений и недостатков, а также причиненного ущерба государству они отражаются в акте, при этом указываются:

- наименования, статьи законов и пункты иных нормативных правовых актов, требования которых нарушены;

- виды и суммы выявленных нарушений, при этом суммы указываются раздельно по годам (бюджетным периодам), видам средств (средства бюджетные и внебюджетные, средства государственных внебюджетных фондов), а также видам объектов государственной собственности и формам их использования;

- наименование нарушения в соответствии с Классификатором нарушений, выявляемых в ходе внешнего государственного аудита (контроля), соответствующее выявленному нарушению;

- причины допущенных нарушений и недостатков, их последствия;

- виды и суммы выявленного и возмещенного в ходе проверки ущерба государству;

- информация о выявленных нарушениях, которые могут содержать коррупционные риски;

- конкретные лица, допустившие нарушения;

- принятые в период проведения проверки меры по устранению выявленных нарушений и их результаты.

Кроме того, в акте указываются:

- по доходной части бюджетов бюджетной системы Российской Федерации - расшифровка сумм нарушений и ущерба государству (при наличии) по кодам классификации доходов бюджетов;

- по расходной части бюджетов бюджетной системы Российской Федерации - расшифровка сумм по кодам классификации расходов бюджетов, по которым выявлено нарушение и (или) ущерб государству, а также коды классификации расходов, на которые их следовало отнести (в случае выявления нецелевого использования бюджетных средств);

- по источникам финансирования дефицита федерального бюджета - расшифровка сумм нарушений по кодам классификации источников финансирования дефицитов бюджетов (при их наличии).

Как оформить возражения к акту проверки

Акт проверки представляется для ознакомления руководителю и (или) иному ответственному должностному лицу объекта проверки при необходимости с сопроводительным письмом, подписанным руководителем группы инспекторов или руководителем контрольного мероприятия. Ознакомление с актом производится в срок не более суток, а в случаях большого объема и особой сложности - на срок до трех суток под роспись.

В случае несогласия ответственных должностных лиц объекта проверки с фактами, изложенными в акте, им предлагается подписать акт с указанием на наличие замечаний. Замечания излагаются в письменном виде (в свободной форме) сразу или направляются в Счетную палату РФ в течение пяти рабочих дней после представления акта для ознакомления.

В случае несогласия должностного лица подписать акт даже с указанием на наличие замечаний либо в случае истечения срока, установленного для ознакомления с актом, сотрудники Счетной палаты РФ, осуществляющие проверки, делают в акте специальную запись об отказе должностного лица ознакомиться с актом либо подписать акт.

К какой ответственности может быть привлечено учреждение (его должностные лица) по результатам проверки

При непосредственном обнаружении достаточных данных, указывающих на наличие события административного правонарушения, предусмотренного ст. 5.21, 15.1, 15.11, 15.14 - 15.15.16, ч. 20 ст. 19.5, ст. 19.6 КоАП РФ, инспектор Счетной палаты РФ, участвующий в контрольном мероприятии, в соответствии со ст. 28.1, ч. 1 ст. 28.2 и п. 3 ч. 5 ст. 28.3 КоАП РФ, составляет протокол об административном правонарушении.

Инспектор Счетной палаты РФ, в соответствии с положениями ч. 5 ст. 28.3 КоАП, вправе составить протокол об административном правонарушении при создании инспектору и (или) иному сотруднику аппарата Счетной палаты РФ препятствий для проведения проверки, выражающихся:

- в неповиновении законным требованиям инспектора или иного сотрудника аппарата Счетной палаты РФ, связанным с исполнением ими своих служебных обязанностей при проведении проверки (ст. 19.4 КоАП РФ);

- воспрепятствовании законной деятельности инспектора или иного сотрудника аппарата Счетной палаты по проведению проверки или уклонении от нее (ст. 19.4.1 КоАП РФ);

- непредставлении или несвоевременном представлении в Счетную палату Российской Федерации, инспектору или иному сотруднику аппарата Счетной палаты РФ, участвующему в проведении проверки, сведений (информации), необходимых для проведения проверки, либо представлении таких сведений (информации) в неполном объеме или в искаженном виде (ст. 19.7 КоАП РФ).

В зависимости от содержания результатов проверки могут быть подготовлены представление Счетной палаты РФ, предписание Счетной палаты РФ и уведомление Счетной палаты РФ о применении бюджетных мер принуждения.

К финансовому органу, главному распорядителю бюджетных средств, распорядителю бюджетных средств, получателю бюджетных средств, главному администратору доходов бюджета, главному администратору источников финансирования дефицита бюджета, совершившему бюджетное нарушение, могут быть применены следующие бюджетные меры принуждения:

- бесспорное взыскание суммы средств, предоставленных из одного бюджета бюджетной системы Российской Федерации другому бюджету бюджетной системы РФ;

- бесспорное взыскание суммы платы за пользование средствами, предоставленными из одного бюджета бюджетной системы РФ другому бюджету бюджетной системы РФ;

- бесспорное взыскание пеней за несвоевременный возврат средств бюджета;

- приостановление (сокращение) предоставления межбюджетных трансфертов (за исключением субвенций);

- передача уполномоченному по соответствующему бюджету части полномочий главного распорядителя, распорядителя и получателя бюджетных средств.

В случаях, если выявленные на объектах проверки нарушения законодательства Российской Федерации содержат признаки действий должностных лиц, влекущих за собой уголовную ответственность или требующих иных мер реагирования, Счетная Палата РФ обращается в правоохранительные органы.

Литература

1. Бюджетный кодекс РФ.

2. Федеральный закон от 05.04.2013 N 41-ФЗ "О Счетной палате Российской Федерации".

3. Регламент Счетной палаты Российской Федерации, утвержденный Постановлением Коллегии Счетной палаты РФ от 07.06.2013 N 3ПК.

4. СГА 101 "Общие правила проведения контрольного мероприятия", утвержденный Коллегией Счетной палаты РФ, протокол от 02.04.2010 N 15К (717).

Возможно, данная статья поможет бюджетным организациям в борьбе с произволом государственных структур. Одной из задач Счетной палаты Российской Федерации является организация и осуществление контроля за своевременным исполнением доходных и расходных статей федерального бюджета и бюджетов федеральных внебюджетных фондов по объемам, структуре и целевому назначению.

Но при осуществлении своих задач территориальные органы Счетной палаты РФ (далее - Счетная палата) порой проявляют некомпетентность.

В ходе своих проверок Счетная палата совершает массу нарушений, которые вытекают для проверяемых лиц в длительные судебные разбирательства. Показательным примером является дело по проверке использования бюджетных средств, выделенные из окружного бюджета на капитальные вложения и капитальный ремонт объектов муниципальной собственности и иных объектов собственности в муниципальном образовании (Постановление Федерального арбитражного суда Западно-Сибирского округа от 24.05.2006 N Ф04-2952/2006(22772-А81-32) по делу N А81-4520/05).

Если вы являетесь бюджетным учреждением, и вы являетесь субъектом проверки Счетной палаты в части целевого использования бюджетных средств, особенно если они выделены на строительство, то рекомендую обращать внимание на следующие возможные нарушения.

1. Превышение полномочий по проверке . Действующий принцип бюджетного права - принцип самостоятельности бюджетов, закрепленный в статье31 Бюджетного кодекса Российской Федерации, в частности, означает, что Счетная палата вправе проверять использование бюджетных средств соответствующего бюджета .

Так, например, в соответствии со статьей19 Закона Ямало-Ненецкого Автономного Округа от 18 июня 1998 года №31-ЗАО «О счетной палате Ямало-Ненецкого автономного округа» Счетная палата автономного округа, являясь «окружным» территориальным органом вправе проверять соответственно использование средств только окружного бюджета. При этом они вправе проводить проверки и обследование финансово-хозяйственной деятельности в органах местного самоуправления, ведомствах и организациях, но финансируемых в части средств окружного бюджета (например, в части выделенных субсидий).

Осуществляя проверку в муниципальных органах, Счетная палата забывает о своих полномочиях и выносят предписания и представления о нарушениях в части использования средств местного бюджета.

Счетная палата, проводит проверку на основании плана комплексной проверки, утверждаемой ее руководителем. При этом, как правило, в законах субъектов Российской Федерации и муниципальных органов о Счетной палате соответствующего территориального образования указывается, что сотрудники Счетной палаты обязаны предъявить распоряжение и удостоверение о проведении проверки. Рекомендую очень внимательно относиться к их содержанию.

В практике встречаются случаи, когда Счетная палата выходит за пределы предмета проверки. Например, в вышеуказанном арбитражном деле (Постановление Федерального арбитражного суда Западно-Сибирского округа от 18 января 2007 года №Ф04-2952/2006(30021-А81-32) по делу № А81-4520/2005) рассматривалась ситуация, когда Счетная палата была уполномочена проверять использование бюджетных средств, выделенных из окружного бюджета на капитальные вложения и капитальный ремонт объектов муниципальной собственности и иных объектов собственности в муниципальном образовании, а вынесла Предписание о нарушениях в части выплаты должностных окладов, надбавок за выслугу лет, ежемесячной премии, размера материальной помощи, установления персональных надбавок муниципальным служащим.

Ненормативный акт государственного органа, принятого с превышением полномочий, является недействительным и не может порождать права и обязанности с момента его издания, что подтверждается статьей 13 Гражданского Кодекса Российской Федерации, статьями 198 и 200 Арбитражного процессуального Кодекса Российской Федерации, Постановлением Федерального арбитражного суда Московского Округа от 31 августа 2005 года, 24 августа 2005 года №КА-А40/8094-05).

Цели выделения бюджетных средств, как правило, определяются кодам бюджетной классификации, указанных в бюджете, бюджетной росписи, уведомлениях бюджетных ассигнований. Счетная Палата обосновывает нецелевое использование бюджетных средств в рамках реализации адресной инвестиционной программы как «завышение сметных объемов работ», а именно «…замена строительных материалов и выполнение дополнительных работ, не предусмотренных сметой, …». Суд кассационной инстанции Федерального арбитражного суда Западно-Сибирского округа в вышеуказанном Постановлении №Ф04-2952/2006(30021-А81-32) подчеркнул, что «нецелевое использование» и «завышение сметных объемов работ» - не одно и то же. То есть Счетная палата произвела подмену этих понятий.

Ошибочно было бы эти нарушения признавать нецелевым использованием бюджетных средств при том, что не имело место быть перенесение средств, выделенных на строительство и ремонт, на другие статьи расходов - коды бюджетной классификации согласно утвержденной бюджетной росписи, что собственно Счетная палата и не устанавливает. Счетная Палата, устанавливая факт нецелевого использования бюджетных средств, не доказала на какие цели были направлены бюджетные средства окружного бюджета и соответствуют ли они основаниям выделения. Не установление цели, на которые были направлены бюджетные денежные средства подтверждает недоказанность нецелевого использования (Постановление Федерального арбитражного суда Северо-Западного округа от 18 марта 2002 года №А52/1957/2001/2).

Анализ судебной практики по подобным делам показывает, что суды придерживаются позиции, что «для определения нецелевого характера использования бюджетных средств необходимо учитывать, во-первых, соотнесение результата использования с целью, преследуемой при выделении этих средств, во-вторых, отклонение от регламентируемого режима использования» (Постановление Федерального арбитражного суда Западно-Сибирского округа от 08 августа 2005 года №Ф04-4980/2005(13588-А02-35)).

Документами, обосновывающими то, что бюджетные денежные средства были направлены на достижение результатов (строительство, ремонт/реконструкция), применения коэффициентов и несение затрат при строительстве, являются акты приемки работ по унифицированной форме КС-2, КС-3, акты контрольного обмера. Об особенностях оформления этих документов будет сказано ниже. Минфин Российской Федерации дал дополнительные разъяснения по поводу признания целевым использованием предварительной оплаты (аванса) по договорам, а именно «квалифицировать выявленную при проверке бюджетополучателей дебиторскую задолженность при направлении средств получателям средств федерального бюджета на цели, соответствующие условиям их получения, в пределах утвержденных лимитов бюджетных обязательств в соответствии с ведомственной, функциональной и экономической классификациями расходов бюджетов РФ как нецелевое использование средств федерального бюджета неправомерно» (Письмо Минфина Российской Федерации от 20 августа 2003 года №03-01-01/15-245).

Счетная палата производит подмену понятия «нецелевое использование» понятиями «завышение сметных объемов работ», под которым, по-сути, понимается «нарушение порядка ведения бухгалтерского учета» или несение непредвиденных затрат и работ, возникающие в процессе строительства и резерв, которые предусмотрены строительной сметой без расшифровки статей расходов. В ходе контрольного мероприятия Счетная палата производит перерасчет и так называемое «снятие завышенных объемов и стоимости СМР по отдельным объектам». Само по себе понятие «снятие завышенных объемов» является трудным для трактовки его как юридической категории. Тем ни менее, Счетная палата признает, что «снятие сметных объемов» является устранением нецелевого использования. В то время как в соответствии со статьей 284 Бюджетного Кодекса Российской Федерации нецелевое использование может быть устранено только путем списания в бесспорном порядке сумм используемых не по целевому назначению их получателями, а не «путем снятия завышенных объемов» в виде приведения в порядок бухгалтерского учета.

Требование Счетной палаты о «проведении снятия завышенных объемов» фактически означает внесение изменений в проектно-сметную документацию и первичные бухгалтерские документы (акты по форме КС-2, КС-3) с целью приведения бухгалтерского учета в соответствии с требованиями законодательства и соответствия их проектно-сметной документации с учетом внесения в нее изменений, которые не приводят к перерасходу выделенных лимитов бюджетных ассигнований и изменению целей выделения бюджетных средств. Не устранение этих нарушений может повлечь только гражданско-правовую ответственность (в рамках договора строительного подряда по спору между заказчиком и подрядчиком), а также ответственность за нарушение Федерального Закона от 21 ноября1996 года №129-ФЗ «О бухгалтерском учете» и налогового учета.

Счетная палата при проверке использования бюджетных средств не учитывает особенности строительной деятельности. Так называемое «завышение сметных объемов работ» обосновывается следующими особенностями. В соответствии со статьей 743 Гражданского Кодекса Российской Федерации подрядчик обязан осуществлять строительство и связанные с ним работы в соответствии с технической документацией, содержащей объем, содержание работ и другие, предъявляемые к ним требования, и со сметой, определяющей цену работ.

Исходя из этого видно, что:

во-первых, смета в первую очередь является документом, определяющая цену работ, а не объемы. Объемы работ определяются, как видно из содержания статьи 743 Гражданского Кодекса Российской Федерации, технической документацией.

В процессе строительной деятельности возникают непредвиденные работы и затраты, резерв средств на которые уже заложен в смете (пункт 3.5.9.1. Письма Госстроя Российской Федерации от 29 декабря 1993 года №12-349 «О порядке определения стоимости строительства и свободных (договорных) цен на строительную продукцию в условиях развития рыночных отношений», пункт 4.96 МДС 81-35.2004, утвержденная Постановлением Госстроя от 05 марта 2004 года №15/1 «Об утверждении и введении в действие методики определения стоимости строительной продукции на территории Российской Федерации»). Причем виды непредвиденных работ в смете не указываются, т.к. они могут быть определены только в процессе строительства. Но они должны быть выполнены в пределах заложенного в смету резерва.

Так, в соответствии со статьей 744 Гражданского Кодекса Российской Федерации Заказчик вправе (но не обязан) вносить изменения в техническую документацию при условии, если вызываемые этим дополнительные работы по стоимости не превышают 10% указанной в смете общей стоимости строительства и не меняют характера предусмотренных в договоре строительного подряда работ (Информационное письмо от 24 января 2000 года № 51 Президиума Высшего Арбитражного Суда Российской Федерации «Обзор практики разрешения споров по договору строительного подряда»);

во-вторых, нужно понимать, что споры по объему работ, в случае, если они выполнены в пределах целей и лимитов, выделенных на их финансирование, находятся в рамках гражданско-правовых отношений между заказчиком и подрядчиком по конкретному договору подряда и не входят в компетенцию государственного органа (Счетной палаты).

Таким образом, изменение сметных (договорных) объемов работ, но с соблюдением целей и в пределах лимитов, установленных бюджетом, бюджетной росписью, уведомлениями бюджетных ассигнований может быть предметом спора только по заявлению сторон по договору подряда по основаниям, установленным гражданским законодательством, т.к. данные факты не образуют составы нарушений бюджетного законодательства.

Хотелось бы отметить, что допустимым доказательством нецелевого использования бюджетных средств на осуществление строительства, ремонта, реконструкции могут служить акты контрольного обмера, составленные представителями заказчика, подрядчика, Счетной Палаты и лиц, обладающих специальными знаниями в области строительства. Требования к составлению актов контрольного обмера при проверке целевого использования денежных средств указаны в Инструкции Госбанка СССР 30 декабря1986г. №12 «О порядке производства Госбанком СССР контрольных обмеров строительно-монтажных и ремонтных работ» и предполагает выезд на объект строительства и сопоставление работ, указанных в актах приемки работ, составленных по унифицированным формам КС-2 и фактически выполненных работ. Такого же мнения придерживаются суды, например, Федеральный Арбитражный суд Дальневосточного округа от 14 сентября 2009.04 года в своем Постановлении по делу №Ф03-А51/04-1/2086 подтвердил данный факт.

Каждое общество, которое как-то связано со строительной деятельностью оформляет акты, составленным по унифицированным формам КС-2 и КС-3 в процентном соотношении Строительными нормами с целью определения полной стоимости объекта, необходимой для расчетов за выполненные работы между заказчиком и подрядчиком, в конце объектной сметы к стоимости строительных и монтажных работ, определенной в текущем уровне цен, рекомендуется дополнительно включать средства на покрытие лимитированных затрат, в соответствующем в проценте (Письмо Госстроя от 29 декабря 1993 года №12-349 «О порядке определения стоимости строительства и свободных (договорных) цен на строительную продукцию в условиях развития рыночных отношений», МДС 81-35.2004, утвержденная Постановлением Госстроя Российской Федерации от 05 марта 2004 года №15/1 «Об утверждении и введении в действие методики определения стоимости строительной продукции на территории Российской Федерации»).

В последствии на основании этих актов, которые соответствуют сметным нормативам в процентном выражении, составляются акты в количественном выражении, как того требует бухгалтерское законодательство в части оформления первичной бухгалтерской документации.

Счетная палата считает оформление актов, составленным по унифицированной форме КС-2 и КС-3 в процентном соотношении как доказательство нецелевого использования бюджетных средств. Данное нарушение не может служить доказательством нецелевого использования бюджетных средств, а лишь является основанием для привлечения к ответственности только за нарушение Федерального закона от 21 ноября1996 года №129-ФЗ «О бухгалтерском учете» и только при условии, что не оформлены акты в количественном выражении. Подтверждением этого является Обзор судебной практики Федерального арбитражного суда Волго-Вятского округа «О разрешении споров, связанных с нецелевым использованием средств федерального бюджета» («Вестник Высшего Арбитражного Суда Российской Федерации» №12, 2001г.), в котором указано, что «с точки зрения бюджетного законодательства наказуемым является не достижение цели, для решения которой выделяются средства федерального бюджета.

Если такая цель достигнута, но она сопровождалась неправомерными действиями (например, организация оформила оправдательные документы после совершения бухгалтерской проводки по соответствующей хозяйственной операции или отразила хозяйственную операцию на не предусмотренных для этих целей балансовых счетах), подобные случаи не могут свидетельствовать о нецелевом характере использования денежных средств. В этих ситуациях должностные лица организаций могут быть привлечены к ответственности только за нарушение Федерального закона «О бухгалтерском учете»». Кроме того, наличие дебиторской задолженности, нарушение правил бухгалтерского учета в бюджетном учреждении не образует нецелевое использование бюджетных средств с учетом того, что бюджетные средства направлены на цели, предусмотренные кодами экономической классификации и в пределах выделенных лимитов и сметы (Постановление Федерального арбитражного суда Восточно-Сибирского округа от 28 июля 2005 года №А33-15380/04-С3-Ф02-2913/05-С1).

1Данная правовая позиция также закреплена в определении Конституционного суда от 10 марта 2005 года №13-О «Об отказе в принятии к рассмотрению жалобы администрации муниципального образования «город Инта» на нарушение конституционных прав и свобод положением пункта 5 статьи 92 Бюджетного Кодекса Российской Федерации», а именно: В отношении местного самоуправления Конституция Российской Федерации, закрепляя гарантии его самостоятельности, в том числе экономическую и финансовую, предусматривает, что органы местного самоуправления самостоятельно управляют муниципальной собственностью, формируют, утверждают и исполняют местный бюджет, устанавливают местные налоги и сборы (статья 12; статья 132, часть 1). Соответственно, степень финансовой самостоятельности органов местного самоуправления определяется их бюджетной компетенцией, которая закрепляется Конституцией Российской Федерации и действующим законодательством. Деятельность муниципальных образований как публичных субъектов в силу статей 1 (часть 1), 4 (часть 2), 15 (части 1 и 2) и 76 (части 1, 2 и 5) Конституции Российской Федерации должна осуществляться в финансово-бюджетной сфере исключительно на правовых основаниях и в пределах, дозволенных Конституцией Российской Федерации и действующим законодательством (абзац шестой пункта 2.1 и абзац четвертый пункта 2.2 мотивировочной части Постановления Конституционного Суда Российской Федерации от 17 июня 2004 года N 12-П по делу о проверке конституционности пункта 2 статьи 155, пунктов 2 и 3 статьи 156 и абзаца двадцать второго статьи 283 Бюджетного кодекса Российской Федерации; абзац четвертый пункта 4 мотивировочной части Постановления Конституционного Суда Российской Федерации от 11 ноября 2003 года N 16-П по делу о проверке конституционности положений пункта 2 статьи 81 Закона Челябинской области «О бюджетном устройстве и бюджетном процессе в Челябинской области»).

Обморок - состояние, при котором человек на время теряет сознание. Возникнуть...

Август Сентябрь Октябрь Ноябрь Декабрь Житие во святых отца нашего Акакия,...

Афанасий Фет – выдающийся русский поэт, переводчик и мемуарист,...