Обморок - состояние, при котором человек на время теряет сознание. Возникнуть...

ПОПУЛЯРНЫЕ НОВОСТИ

Деньги под отчет не обязательно выдавать из кассы

Подотчетные суммы, в т.ч. на покупку бензина, можно выдать работнику не только наличкой, но и перевести по безналу на его «зарплатную» карту.

Сообщите налоговикам, на какой адрес присылать налоговое уведомление

Сообщите налоговикам, на какой адрес присылать налоговое уведомление

В сентябре начнется рассылка бумажных уведомлений на уплату личных налогов. Если гражданин не проживает по месту прописки, такое уведомление может потеряться. Чтобы этого не произошло, лучше заранее сообщить в инспекцию свой актуальный адрес для корреспонденции.

Изменилась форма счета-фактуры

Изменилась форма счета-фактуры

Так, в счете-фактуре появилась новая графа 1а «Код вида товара». Она предназначена для экспортеров, реализующих товары в страны ЕАЭС.

Как долго нужно хранить «первичку»

Как долго нужно хранить «первичку»

Первичные учетные документы, необходимые для исчисления и уплаты налогов, нужно хранить как минимум четыре года. Минфин разъяснил, с какого момента вести отсчет этого срока.

Осенью причин для исключения из ЕГРЮЛ станет больше

Осенью причин для исключения из ЕГРЮЛ станет больше

1 сентября вступают в силу поправки в закон о госрегистрации юрлиц и ИП. С этой даты при наличии недостоверных сведений о компании в ЕГРЮЛ налоговики будут в принудительном порядке исключать эту фирму из реестра.

Льготы по налогу на имущество физлиц: что нужно знать

Льготы по налогу на имущество физлиц: что нужно знать

Обновление: 13 февраля 2017 г.

Каждая организация в целях выяснения соответствия данных учетных регистров фактическому положению дел проводит инвентаризацию. Чтобы результаты инвентаризации не были признаны недействительными, следует правильно оформить ее итоги. В этих целях по результатам инвентаризации составляется инвентаризационная опись.

Для каждого вида имущества предусмотрена своя форма. Рассмотрим наиболее распространенную форму ИНВ-3 . Инвентаризационная опись ИНВ-3, образец заполнения которой будет представлен ниже, — это документ, отражающий на бумаге фактическое положение состояния остатков чего-либо на складе. Инвентаризационная опись заполняется при инвентаризации ответственными лицами в целях отражения выявленных недостач, излишков материальных ценностей или просто залежавшейся продукции с истекшими или нормальными реализационными сроками.

бланк формы ИНВ-3

При инвентаризации осуществляется снятие натурных остатков путем перемеривания, перевешивания и пересчета. Именно результаты этих действий и заносятся в инвентаризационную опись. В итоге в описи отражается вся фактическая информация о количестве товарных остатков, готовой продукции, производственных запасов и материалов.

Описи могут заполняться по унифицированным формам (на основе постановления Госкомстата России от 18.08.98 № 88н) или по формам, которые компания разработает самостоятельно. В этом случае форма должна быть утверждена учетной политикой.

Предусмотрен определенный порядок составления инвентаризационной описи.

Рассмотрим общие моменты по вопросу о том, как заполнить инвентаризационную опись. Перед началом проведения инвентаризации материально ответственные сотрудники должны заполнить расписку на титульном листе описи о том, что на руках у ответственного сотрудника нет документов, не сданных в бухгалтерию, или товаров, не оприходованных на склад или не списанных со складского учета. Они должны поставить свою подпись, указать ее расшифровку и должность.

На титульном листе также необходимо указать основание проведения инвентаризации 1- приказ, распоряжение руководителя, его номер, дату. Инвентаризационной описи присваивается уникальный номер и указывается дата ее составления.

В процессе действий по инвентаризации все результаты измерений и пересчета заносятся в форму.

В обязательном порядке в описи указываются:

В инвентаризационной описи отражаются фактическое наличие ценностей, выявленное путем инвентаризационного пересчета, а также данные бухгалтерского учета по данной единице ценности. Далее в описи подводятся итоги. Графа «код операции» заполняется, если организация использует кодификацию, в противном случае ставится прочерк. Графа 9 «номер паспорта» инвентаризационной описи (ИНВ-3) заполняется в одном случае — если инвентаризации подлежат драгоценные металлы.

В инвентаризационной описи необходимо отразить все ТМЦ, подпадающие под инвентаризацию согласно приказу. На практике обычно п. п. 1 — 9 (номер по порядку, счет, наименование ТМЦ, единица измерения, цена, инвентарный номер) заполняют в описи заранее. П. п. 10-11 о фактическом наличии заполняют в процессе пересчета (см. пример инвентаризационной описи).

По завершении пересчета и занесения результатов в опись документ подписывается всеми членами инвентаризационной комиссии, а также материально ответственными лицами. Отсутствие хотя бы одной подписи ставит под угрозу результаты всей инвентаризации.

Инвентаризационную опись необходимо оформить в двух экземплярах. Один экземпляр — для сотрудников бухгалтерии, другой экземпляр остается у материально ответственных лиц склада.

Бухгалтер проверяет корректность формы и вносит данные в графы 12-13 об учетных данных.

Корректное составление инвентаризационных описей поможет избежать ошибок в бухгалтерском и налоговом учете.

Срок хранения инвентаризационных описей составляет не менее 5 лет.

Акт инвентаризации основных средств (или инвентаризационная опись) призван подтвердить наличие дорогостоящего имущества, выявить его возможные излишки и недостатки. Он позволяет сопоставить фактические данные с данными бухгалтерского учета.

Перед составлением годовой бухгалтерской отчетности у всех организаций есть обязанность сверить наличие активов и обязательств с данными учета, то есть провести инвентаризацию (ст. 11 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ). Эти действия совершаются с целью отражения в годовом балансе реальных фактов.

Инвентаризации подлежат активы фирмы, ее обязательства, источники финансирования, кредиторская и дебиторская задолженность, прочие операции, связанные с доходами и расходами. Сверка наличия имущества и обязательств может носить либо добровольный, либо обязательный характер. И если мероприятия по добровольной проверке наличия активов определяются самими организациями, то проведение обязательных инвентаризаций закреплено законодательно — п. 27 Положения по ведению бухучета, утвержденного приказом Минфина России от 29.07.1998 № 34 н.

Основаниями для обязательной ревизии могут служить следующие факты:

Сверку фактического наличия имущества необходимо проводить по всем объектам фирмы, в том числе по основным средствам. С этими целями издается приказ о проведении инвентаризации, создаются соответствующие комиссии, состоящие из сотрудников предприятия. Фактические данные фиксируются в инвентаризационной описи основных средств, которую можно составить по унифицированной форме ИНВ-1.

Допустимо заполнение описей вручную или с использованием технических средств. Если в ходе составления документа были допущены ошибки, их исправление заверяется подписями членов комиссий.

В тех случаях, когда были обнаружены несоответствия между данными учета и фактическим наличием основных средств, оформляются сличительные ведомости по форме ИНВ-18. Суммы излишков или недостач указываются на основании оценки организации. Инвентаризационная комиссия запрашивает объяснения по полученным расхождениям у материально-ответственных лиц, принимает решение о дальнейших действиях.

О форме ИНВ-18 см. в материале .

Результаты расхождения данных отражаются в бухучете следующим образом:

Юридические лица, которые не проводят инвентаризацию перед составлением бухотчетности, рискуют отразить недостоверные данные учета, тем самым нарушив требования законодательства. Привлечение к ответственности за отсутствие сверки фактического состояния имущества и обязательств невозможно. Однако за нарушения правил составления бухотчетности предусмотрена административная ответственность.

Чтобы выяснить, соответствуют ли учетные данные фактическим, необходимо провести инвентаризацию. Инвентаризацию перед составлением годовой отчетности проводят в конце года. Однако ее результаты зачастую оформляются уже в начале следующего года. Предлагаем разобраться, какие документы должны быть в наличии у организации, чтобы результаты инвентаризации имущества не признали недействительными. Также выясним, какими документами следует оформить эти результаты и как их отразить в бухгалтерском учете.

Инвентаризация имущества проводится организацией для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности. В ходе нее проверяется наличие имущества, определяется его состояние и делается оценка.

Приведем нормативные документы, регламентирующие случаи и порядок проведения инвентаризации:

Случаи, сроки и порядок проведения инвентаризации, а также перечень объектов, подлежащих инвентаризации, определяются организацией, за исключением тех ситуаций, когда инвентаризация обязательна (ст. 11 Закона № 402-ФЗ). Обязательная инвентаризация должна проводиться в случаях, перечисленных в п. 22 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных приказом Минфина России от 28.12.2001 № 119н , а также в п. 27 Положения № 34н. Так, обязательной является инвентаризация перед составлением бухгалтерской отчетности. Случаи, когда организация будет проводить инвентаризацию по желанию, должны быть указаны в ее учетной политике.

Порядок проведения инвентаризации имущества организации и оформления ее результатов подробно описан в Методических указаниях по инвентаризации.

Итак, если ваша организация провела инвентаризацию для составления годовой бухгалтерской отчетности в декабре прошлого года, проверьте, все ли необходимые документы имеются и правильно ли они составлены. Если же вы только планируете проводить инвентаризацию имущества для иных целей, то все указанные далее документы вам нужно будет оформить в аналогичном порядке.

Первый документ, который составляется перед проведением инвентаризации, - это приказ или распоряжение руководителя о ее проведения. Существует унифицированная форма приказа о проведении инвентаризации № ИНВ-22, утвержденная постановлением Госкомстата России от 18.08.98 № 88. Однако с 1 января 2013 г. организации вправе использовать собственные формы документов, утвержденные учетной политикой (п. 4 ст. 9 Закона № 402-ФЗ). Рекомендуем проверить этот документ очень внимательно. В приказе или распоряжении о проведении инвентаризации должны быть указаны:

Если какой-то информации нет, то документ лучше переделать.

Согласно п. 2.3 Методических указаний по инвентаризации в состав инвентаризационной комиссии включаются представители администрации организации, работники бухгалтерской службы, другие специалисты (инженеры, экономисты, техники и т.д.). Также в состав инвентаризационной комиссии могут входить представители службы внутреннего аудита организации, а также независимых аудиторских организаций.

Важно иметь в виду следующее. Отсутствие хотя бы одного члена комиссии при проведении инвентаризации служит основанием для признания результатов инвентаризации недействительными. Поэтому если в инвентаризационную комиссию был включен работник, который впоследствии заболел или уехал в командировку, то во избежание ненужных споров приказ лучше переделать.

Объем инвентаризуемого имущества, который указывается в приказе, зависит от причины проведения инвентаризации. Если это инвентаризация перед составлением годовой отчетности, то в соответствии с п. 1.3 Методических указаний по инвентаризации, проверке подлежит все имущество организации независимо от его местонахождения. Кроме того, инвентаризировать перед составлением отчетности следует производственные запасы и другие виды имущества, не принадлежащие организации, но числящиеся в бухгалтерском учете (находящиеся на ответственном хранении, арендованные, полученные для переработки).

Отметим, что если инвентаризация проводится по причине смены материально ответственного лица, то инвентаризироваться будет только имущество, закрепленное за данным лицом. Сверять наличие остального имущества и обязательств в этом случае нет необходимости.

Законодательных требований, ограничивающих продолжительность проведения инвентаризации и сроки сдачи материалов по инвентаризации в бухгалтерию, не установлено, поэтому определяются они исходя из потребностей организации. Но затягивать сроки проведения инвентаризации не стоит в силу того, что это создает определенные неудобства в хозяйственной жизни организации. Например, на время проведения инвентаризации необходимо организовать обособленное хранение ТМЦ, поступивших уже после начала этой инвентаризации. Кроме того, инвентаризация, проводимая перед составлением годовой бухгалтерской отчетности, должна проводиться до окончания периода, за который отчетность будет составляться.

До начала фактической проверки наличия имущества комиссия обязана была получить последний отчет о движении материальных ценностей и денежных средств в бухгалтерии организации. Необходимо проверить следующее. Все приходные и расходные документы, приложенные к отчетам, должны быть завизированы председателем комиссии с указанием формулировки «до инвентаризации на (указывается дата начала)». Данное визирование является подтверждением остатков имущества на начало инвентаризации. Если такой пометки нет, нужно обратиться к председателю комиссии для внесения соответствующих исправлений в документы.

Также перед началом проведения инвентаризации материально ответственные лица должны дать расписки о том, что все расходные и приходные документы на имущество сданы в бухгалтерию или переданы комиссии. В расписке указывается, что все ценности, поступившие под ответственность, оприходованы, а выбывшие - списаны в расход. Расписки предоставляют и подотчетные лица, получившие денежные средства, но еще не отчитавшиеся за них. Если расписок нет, то постарайтесь получить их задним числом. Образец расписки материально ответственного лица дан в приложении 2 .

При проведении инвентаризации фактически используются два вида проверок:

Натуральная проверка обычно используется для проверки основных средств и МПЗ, то есть активов, имеющих материально-вещественную форму, которые можно подсчитать, взвесить, обмерить. Такая проверка имущества производится при обязательном участии материально ответственных лиц (п. 2.7 и 2.8 Методических указаний по инвентаризации).

При документальной проверке наличие объекта учета подтверждается непосредственно документами.

В ходе осуществления вещественной и документальной проверки должны быть заполнены инвентаризационные описи и описи по видам имущества. Они заполняются по унифицированным формам, утвержденным постановлением Госкомстата России от 18.08.98 № 88н, или по формам, разработанным организацией самостоятельно и утвержденным учетной политикой. В описи по инвентаризации имущества заносится информация о его фактическом наличии. Описи заполняются не менее чем в двух экземплярах.

Описи составляются вручную чернилами или шариковой ручкой четко и ясно, без помарок и подчисток. Также разрешается оформлять описи с использование технических средств (компьютера и принтера).

На каждой странице описи, заполняемой при инвентаризации имущества, указывают прописью число порядковых номеров материальных ценностей и общий итог количества в натуральных показателях, записанных на данной странице, вне зависимости от того, в каких единицах измерения (штуках, килограммах, метрах и т.д.) эти материальные ценности показаны.

Если в инвентаризационных описях обнаружены ошибки, их исправляют в следующем порядке. Зачеркиваются неправильные записи и ставятся над зачеркнутыми правильные показатели. Исправления должны быть оговорены и подписаны всеми членами инвентаризационной комиссии и материально ответственными лицами. Если вы обнаружили, что в уже составленной инвентаризационной описи применили иной способ исправления ошибки, то нужно внести коррективы (при возможности) или заменить документ, иначе опись будет недействительна.

При проверке инвентаризационных описей обратите внимание еще на такой момент. В описях не допускается оставлять незаполненные строки, на последних страницах незаполненные строки прочеркиваются.

Описи должны подписать все члены инвентаризационной комиссии и материально ответственные лица. В конце описи дается расписка материально ответственных лиц, подтверждающая проверку комиссией имущества в их присутствии, об отсутствии каких-либо претензий к членам комиссии и принятии перечисленного в описи имущества на ответственное хранение. Если такой расписки нет, следует внести соответствующие исправления.

При инвентаризации, проводимой при смене материально ответственных лиц, опись подписывает также сдавшее и получившее ценности материально ответственное лицо.

Отметим, что на имущество, находящееся на ответственном хранении, арендованное или полученное для переработки, составляются отдельные описи.

Образец описи, составленной при инвентаризации основных средств, дан в приложении 3 .

Документы для оформления результатов инвентаризации составляются уже после ее проведения. То есть если в вашей организации проводили инвентаризацию перед составлением годовой отчетности в декабре прошлого года, то можно оформить документы по ее результатам уже в январе.

В ситуации, когда при сопоставлении полученных в ходе инвентаризации фактических данных с данными бухгалтерского учета комиссия выявила расхождения, их необходимо зафиксировать в сличительной ведомости. На арендованные или находящиеся на ответственном хранении объекты составляется отдельная сличительная ведомость.

Сличительная ведомость составляется бухгалтером в двух экземплярах, один из которых хранится в бухгалтерии, второй передается материально ответственному лицу.

Кроме того, после проведения инвентаризации назначается заседание инвентаризационной комиссии. На нем должны быть рассмотрены и проанализированы все выявленные расхождения и по возможности установлены причины их возникновения для принятия решений по корректировке показателей в бухгалтерском учете. По результатам рассмотрения оформляется протокол. В нем приводятся сведения о производственных запасах, пришедших в негодность, с указанием причин порчи и виновных в этом лиц (см. образец в приложении 5).

Результаты инвентаризации утверждаются приказом руководителя организации. В нем также даются предписания по устранению выявленных в ходе инвентаризации расхождений фактического наличия имущества и учетных данных. Поскольку именно руководитель принимает окончательное решение по результатам инвентаризации, приказ является основанием для отражения соответствующих решений в бухгалтерском учете.

Выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского учета отражаются на счетах бухгалтерского учета в следующем порядке (п. 28 Положения № 34н):

Излишки имущества приходуются по рыночной стоимости на дату проведения инвентаризации. Соответствующая сумма зачисляется на финансовые результаты коммерческой организации;

Недостача имущества и его порча в пределах норм естественной убыли относятся на издержки производства или обращения (расходы), сверх норм - на счет виновных лиц. Если виновные лица не установлены или суд отказал во взыскании убытков с них, то убытки от недостачи имущества и его порчи списываются на финансовые результаты коммерческой организации.

Таким образом, при выявлении излишков бухгалтерская проводка будет следующей:

Дебет 01 (10, 41) Кредит 91-1

Выявленные в ходе инвентаризации излишки основных средств (материалов, товаров) оприходованы по рыночной стоимости.

Недостачи в бухгалтерском учете списываются с использованием счета 94 «Недостачи и потери от порчи ценностей». Бухгалтерские проводки зависят от того, как будет списываться эта недостача. Сумма ущерба определяется исходя из стоимости имущества по данным бухгалтерского учета.

Недостача и порча материальных ценностей в пределах норм естественной убыли по распоряжению руководителя списывается на счета учета затрат на производство или на расходы на продажу. При этом нормы убыли применяются лишь при выявлении фактических недостач (п. 5.1 Методических указаний по инвентаризации). При этом убыль ценностей в пределах установленных норм определяется после зачета недостач ценностей излишками по пересортице (если организация производит такой зачет). Если после зачета все же оказалась недостача, то нормы естественной убыли применяются только по тому наименованию имущества, по которому установлена недостача.

Отметим, что нормы естественной убыли должны применяться только по тому наименованию ценностей, по которому установлена недостача. При списании недостающего имущества в пределах норм естественной убыли будут сделаны бухгалтерские проводки:

Дебет 94 Кредит 10 (41)

Отражена недостача материалов (товаров);

Дебет 20 (44) Кредит 94

Включена в расходы сумма недостачи за счет норм естественной убыли.

Если недостачи и потери товаров или материалов превышают нормы естественной убыли или по данному виду материально-производственных запасов нормы не установлены, тогда сумму недостачи рассматривают как сверхнормативную и относят на виновных лиц. Кроме того, на виновных лиц может быть отнесена недостача основных средств. По заявлению работника сумма недостачи будет погашаться из его заработной платы. Бухгалтерские проводки такие:

Дебет 94 Кредит 10 (41, 01)

Дебет 73-2 Кредит 94

Отнесена на виновных сверхнормативная сумма недостачи.

Если виновные лица не установлены или суд отказал во взыскании с них убытков, то сумма ущерба от недостачи или порчи имущества списывается в прочие расходы. Для отражения данной операциию, кроме приказа директора, потребуются документы, подтверждающие отсутствие виновных лиц. Бухгалтерские проводки следующие:

Дебет 94 Кредит 10 (41, 01)

Отражена недостача материалов (товаров, основных средств);

Дебет 91-2 Кредит 94

Отнесена на прочие расходы организации сумма недостачи.

Отметим, что если инвентаризация имущества проводилась перед составлением бухгалтерской отчетности, то для достоверности отчетности бухгалтерские проводки, отражающие результаты инвентаризации, нужно внести в тот период, когда инвентаризация закончена (то есть в декабрь прошлого года).

Проведение инвентаризации регламентируется статьями Федерального закона №402-ФЗ «О бухгалтерском учете», Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденным приказом Минфина России №34н.

Порядок проведения инвентаризации имущества и финансовых обязательств организации и оформления ее результатов определены в Методических указаниях, утвержденных приказом Минфина России №49.

Унифицированные формы документов для оформления итогов инвентаризации утверждены постановлениями Госкомстата России №88 и №26.

Используя в своей работе все эти документы, организация сможет правильно оформить всю необходимую в рамках проведения инвентаризации документацию в соответствии с требованиями действующего законодательства.

Организация обязана провести инвентаризацию в каждом из следующих случаев (п. 3 ст. 11 Закона N 402-ФЗ, п. 27 Положения по бухучету N 34н):

перед составлением годовой бухгалтерской отчетности, кроме имущества, которого проводилась начиная с 1 октября отчетного года. При этом Инвентаризацию ОС можно проводить раз в три года;

при смене материально ответственных лиц. В этом случае проводится инвентаризация только того имущества, которое было доверено материально ответственному лицу;

при выявлении фактов хищения или порчи имущества;

в случае стихийного бедствия, пожара или других чрезвычайных ситуаций;

при ликвидации или реорганизации организации.

Инвентаризация проводится в несколько этапов.

Создание инвентаризационной комиссии оформляется приказом (постановлением, распоряжением) руководителя организации (п. 2.3 Методических указаний по инвентаризации).

Унифицированная форма данного приказа (форма N ИНВ-22) утверждена Постановлением Госкомстата России от 18.08.1998 N 88.

В состав инвентаризационной комиссии могут быть включены любые работники организации. Членами комиссии, как правило, являются:

представители администрации организации;

работники бухгалтерской службы (например, заместитель главного бухгалтера, бухгалтер по отдельному участнику);

другие специалисты (работники технических (например, инженер), финансовых (например, руководитель финансового отдела), юридических (например, юрист) и других служб).

Материально ответственные лица не могут входить в состав инвентаризационной комиссии, однако их присутствие при проверке фактического наличия имущества является обязательным.

В комиссию должны входить как минимум два человека.

Помимо состава инвентаризационной комиссии, в этом приказе указываются также сроки и причины проведения инвентаризации, проверяемое имущество и обязательства.

После утверждения приказа генеральным директором этот документ должны подписать председатель и члены инвентаризационной комиссии.

Приказ о проведении инвентаризации регистрируется в журнале учета контроля за выполнением приказов (постановлений, распоряжений) о проведении инвентаризации, который может составляться по форме N ИНВ-23 (п. 2.3 Методических указаний по инвентаризации).

До начала проверки фактического наличия имущества инвентаризационной комиссии надо получить последние на момент проведения инвентаризации приходные и расходные документы.

Полученные документы заверяются председателем инвентаризационной комиссии с указанием "до инвентаризации на "__" __________ 201_ г.", что является основанием для определения бухгалтерией остатков имущества к началу инвентаризации по учетным данным (п. 2.4 Методических указаний по инвентаризации).

Расписка, оформляемая материально ответственным лицом перед началом инвентаризации, предоставляется инвентаризационной комиссии в день проверки и подтверждает факт того, что к началу инвентаризации все расходные и приходные документы на имущество сданы материально ответственным лицом в бухгалтерию или переданы комиссии, все ценности, поступившие на их ответственность, оприходованы, а выбывшие - списаны.

Инвентаризационная комиссия определяет:

наименования и количество имущества (ОС, МПЗ, денежные средства в кассе, документарные ценные бумаги), имеющегося в организации, в том числе арендованного имущества, – путем натурального подсчета (п. 2.7 Методических указаний по инвентаризации). Одновременно с этим проверяется состояние этих объектов (могут ли они использоваться по назначению);

виды активов, не имеющих материально-вещественной формы (например, НМА, ), – путем сверки документов, подтверждающих права организации на эти активы (п. п. 3.8, 3.14, 3.43 Методических указаний по инвентаризации);

состав дебиторской и кредиторской задолженности – путем проведения сверки с контрагентами и проверки документов, подтверждающих существование обязательства или требования (п. 3.44 Методических указаний по инвентаризации).

Полученные данные инвентаризационные комиссия заносит в инвентаризационные описи (акты). После этого материально ответственные лица в инвентаризационных описях (актах) должны расписаться в том, что они присутствовали при проведении инвентаризации (п. п. 2.4, 2.5, 2.9 - 2.11 Методических указаний по инвентаризации).

После этого полученные данные в инвентаризационных описях (актах) сверяются с данными бухгалтерского учета.

Если в ходе инвентаризации выявлены излишки или недостача, тогда оформляется сличительная ведомость, в которой указывают расхождения (излишек, недостача), выявленные при инвентаризации. Ее составляют только по тому имуществу, по которому есть отклонения от учетных данных.

Для оформления проведения и результатов инвентаризации можно использовать следующие формы документов:

по ОС – Инвентаризационная опись ОС (форма N ИНВ-1) и Сличительная ведомость инвентаризации ОС (форма N ИНВ-18);

по МПЗ – Инвентаризационная опись товарно-материальных ценностей (форма N ИНВ-3); Акт инвентаризации товарно-материальных ценностей отгруженных (форма N ИНВ-4) и Сличительная ведомость результатов инвентаризации ТМЦ (форма N ИНВ-19);

по расходам будущих периодов – Акт инвентаризации расходов будущих периодов (форма N ИНВ-11);

по кассе – Акт инвентаризации наличных денег (форма N ИНВ-15);

по ценным бумагам и БСО – Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности (форма N ИНВ-16);

по расчетам с покупателями, поставщиками и прочими дебиторами и кредиторами – Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (форма N ИНВ-17).

Инвентаризационная комиссия на заседании по итогам инвентаризации анализирует выявленные расхождения, а также предлагает способы урегулирования обнаруженных расхождений фактического наличия ценностей и данных бухгалтерского учета (п. 5.4 Методических указаний по инвентаризации).

Заседание инвентаризационной комиссии оформляется протоколом.

Если по итогам инвентаризации расхождений не выявлено, этот факт также следует отразить в протоколе заседания инвентаризационной комиссии.

Инвентаризационная комиссия по итогам заседания обобщает результаты проведенной инвентаризации.

С этой целью может применяться унифицированная форма N ИНВ-26 "Ведомость учета результатов, выявленных инвентаризацией", утвержденная Постановлением Госкомстата России от 27.03.2000 N 26, в которой отражаются все выявленные излишки и недостачи, а также указывается способ отражения их в учете (п. 5.6 Методических указаний по инвентаризации).

Протокол заседания инвентаризационной комиссии вместе с ведомостью учета результатов представляются на рассмотрение руководителю организации, который принимает окончательное решение.

Инвентаризационная комиссия представляет руководителю организации протокол заседания инвентаризационной комиссии и ведомость учета результатов, выявленных инвентаризацией.

К указанным документам могут прилагаться сличительные ведомости и инвентаризационные описи (акты).

После рассмотрения документов руководитель организации принимает окончательное решение, которое оформляется приказом об утверждении результатов инвентаризации (п. 5.4 Методических указаний по инвентаризации).

Обязательной частью приказа является предписание о порядке устранения расхождений, выявленных инвентаризацией.

После этого документация по результатам инвентаризации передается инвентаризационной комиссией в бухгалтерскую службу.

Выявленные при инвентаризации расхождения между фактическим наличием объектов и данными регистров бухгалтерского учета следует отразить в бухгалтерском учете в том отчетном периоде, к которому относится дата, по состоянию на которую проводилась инвентаризация (ч. 4 ст. 11 Федерального закона от 06.12.2011 N 402-ФЗ).

В случае годовой инвентаризации указанные результаты должны быть отражены в годовой бухгалтерской отчетности (п. 5.5 Методических указаний по инвентаризации).

При выявлении в результате инвентаризации имущества, которое не подлежит дальнейшему использованию в связи с моральным устареванием и (или) порчей, такое имущество подлежит списанию с учета.

Также с балансового учета списывается задолженность с истекшим сроком исковой давности.

В бухгалтерском учете недостачи отражаются на дату, по состоянию на которую проводилась инвентаризация (п. 4 ст. 11 Закона о бухучете).

Стоимость приобретения недостающих МПЗ относят на затраты, связанные с производством или продажей, в пределах норм естественной убыли (пп. "б" п. 28 Положения по бухучету N 34н).

Проводки будут такие.

Стоимость недостач МПЗ сверх норм естественной убыли и недостач МПЗ, для которых такие нормы не утверждены, а также недостач ОС, инструментов, денег и денежных документов (БСО и т.п.) (пп. "б" п. 28 Положения по бухучету N 34н):

если лицо, виновное в возникновении недостачи, установлено, – взыскивается с этого лица;

Для целей налога на прибыль стоимость приобретения недостающих МПЗ учитывается в материальных расходах в периоде выявления недостачи в пределах утвержденных норм естественной убыли (пп. 2 п. 7 ст. 254 НК РФ).

Порядок учета недостач МПЗ сверх норм естественной убыли и недостач МПЗ, для которых такие нормы не утверждены, а также недостач ОС, инструментов, денег и денежных документов (БСО и т.п.) зависит от ситуации.

Ситуация 1. Лицо, виновное в возникновении недостачи, установлено. В этом случае стоимость недостач учитывается в расходах на одну из следующих дат (пп. 8 п. 7 ст. 272 НК РФ):

или признания виновным суммы ущерба (например, на дату заключения с работником соглашения о добровольном возмещении ущерба);

или вступления в силу решения суда о взыскании с виновного суммы ущерба.

Одновременно в доходах надо учесть сумму ущерба, признанную виновным или присужденную судом (п. 3 ст. 250, пп. 4 п. 4 ст. 271 НК РФ).

Ситуация 2. Лицо, виновное в возникновении недостачи, не установлено. Тогда стоимость недостач учитывается в расходах на дату составления одного из следующих документов (пп. 5, 6 п. 2 ст. 265 НК РФ):

или постановления о приостановлении предварительного следствия по уголовному делу в связи с тем, что лицо, подлежащее привлечению в качестве обвиняемого, не установлено;

или документа компетентного органа, подтверждающего, что недостача вызвана чрезвычайным происшествием.

Например, при пожаре такими документами будут справка из органов противопожарной службы (МЧС), акт о пожаре и протокол осмотра места происшествия.

Рыночная стоимость излишков имущества, выявленных в результате инвентаризации, включается в бухгалтерском и налоговом учете в состав доходов по состоянию на дату, на которую проводилась инвентаризация:

Рыночную стоимость такого имущества можно подтвердить одним из следующих документов:

или справкой, составленной самой организацией на основе доступной информации о ценах на такое же имущество (например, из СМИ);

или отчетом независимого оценщика.

Проводка в бухгалтерском учете будет такая:

Бурсулая Т. Д. , ведущий аудитор ООО «БТД-аудит»

Заполните бланк без ошибок за 1 минуту!

Бесплатная программа для автоматического заполнения всех документов для торговли и склада.

Класс365 - быстрое и удобное заполнение всех первичных документов

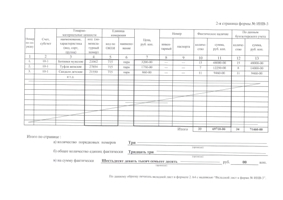

Данная форма применяется для отражения данных фактического наличия товарно-материальных ценностей (производственных запасов, готовой продукции, товаров, прочих запасов и др.) в местах хранения и на всех этапах их движения в организации.

Унифицированная форма № ИНВ-3 утверждена постановлением Госкомстата России от 18.08.98 г. № 88.

(Выписывайте документы без ошибок и в 2 раза быстрее за счет автоматического заполнения документов в программе Класс365)

Посмотреть как работает Класс365

Вход в демо-версию

В верхнюю часть описи включена расписка, которая берётся с каждого из сотрудников, ответственных за проведение инвентаризации.

Каждое отдельное наименование материала заносятся в опись с указанием вида, группы, артикула, количества или других необходимых сведений.

Фактическое наличие материалов определяется путём пересчёта, взвешивания, обмера.

Опись составляется в двух экземплярах и подписывается ответственными лицами комиссии и материально ответственными лицами. Один экземпляр направляется в бухгалтерию для составления сличительной ведомости, другой остаётся у материально ответственного лица (работника склада).

Опись составляется по каждому участку, отделу, цеху предприятия в отдельности, согласно распределению структурных подразделений к конкретному ответственному лицу (либо же группе лиц).

Перед самым началом процесса инвентаризации от каждого из материально ответственных лиц берется соответствующая расписка, которая обязательно включается в заголовочную часть ИНВ-3. В случае же обнаружения непригодных к дальнейшей эксплуатации устройств, оборудования, испорченных либо бракованных материалов, а также полностью готовых изделий, неучтенных ранее, составляется акт списания (либо же включения в ведомость, если речь идет об готовых изделиях).

В том случае если ведомость заполняется в автоматическом режиме, заполнение первых 9-ти граф не требуется. ИНВ-3 выдается с уже заполненными графами на машинном либо же бумажном носителе информации. Включение материалов и оборудования не отраженного в ведомость выполняется на месте, после составления соответствующего протокола и оценки.

Важным условием заполнения инвентаризационной описи является точное указание всех номеров оборудования, а также их технического состояния. Ошибок в нумерации допускаться не должно. После составления описи полученные со всех структурных подразделений данные сводятся в общую ведомость.

*Упростить ведение документации по складскому учету вам поможет программа для склада Класс365.

Автоматическое заполнение бланков документов. Сэкономьте свое время. Избавьтесь от ошибок.

Подключитесь к КЛАСС365 и пользуйтесь полным спектром возможностей:

С КЛАСС365 вы сможете не только автоматически готовить документы. КЛАСС365 позволяет управлять целой компанией в одной системе, с любого устройства, подключенного к интернету. Легко организовать эффективную работу с клиентами, партнерами и персоналом, вести торговый, складской и финансовый учет. КЛАСС365 автоматизирует всё предприятие.

Подключиться бесплатно к Класс365

Обморок - состояние, при котором человек на время теряет сознание. Возникнуть...

Август Сентябрь Октябрь Ноябрь Декабрь Житие во святых отца нашего Акакия,...

Афанасий Фет – выдающийся русский поэт, переводчик и мемуарист,...