В окно выглядывать – покой, мир, безопасная ситуация.В него вылезать или из...

Результаты инвентаризации товарно-материальных ценностей следует отражать в сличительной ведомости форма ИНВ-19. Данная ведомость заполняется бухгалтером при наличии расхождения между фактическими данными, полученными инвентаризационной комиссией, и данными бухгалтерского учета.

В качестве примера мы заполнили форму ИНВ-19, скачать образец заполнения сличительной ведомости можно в конце статьи.

Бланк ИНВ-19 предназначен для отражения результатов по инвентаризации ТМЦ, для основных средств и нематериальных активов используется форма сличительной ведомости ИНВ-18, бланк и образец которой можно скачать .

Ведомость заполняется на основании данных , которую заполняют члены инвентаризационной комиссии в процессе проведения проверки.

Если данные по фактическому наличию ТМЦ и учетным данным отличаются, выявляются излишки или недостача, следует отразить их в ведомости ИНВ-19.

Титульная часть бланка ИНВ-19:

Результаты инвентаризации ТМЦ отражаются на второй и третьей странице сличительной ведомости.

Каждое выявленное отклонение подлежит отражению в данной таблице, прописывается выявленный излишек или недостача товарно-материальных ценностей – излишки приходуются, недостача списывается.

Образец заполнения сличительной ведомости ИНВ-19 можно скачать по ссылке ниже.

Окончательные результаты инвентаризации подводятся в .

Сличительная ведомость результатов инвентаризации товарно-материальных ценностей ИНВ-19 образец заполнения – .

Сличительная ведомость результатов инвентаризации товарно-материальных ценностей ИНВ-19 бланк – (excel).

Для обобщения результатов инвентаризации товарно-материальных ценностей и отражения расхождений в количестве заполняется сличительная ведомость форма ИНВ-19. Скачать бланк данной ведомости и образец заполнения сличительной ведомости результатов инвентаризации ТМЦ можно в формате excel по ссылкам ниже.

В данной форме ведомости отражаются данные только по проведенной инвентаризации товарно-материальных ценностей. Расхождением в количестве основных средств и нематериальных активов показываются в отдельной сличительной ведомости форма ИНВ-18, бланк и образец которого можно скачать .

Заполнение формы ИНВ-19 проводится бухгалтером на основании данных инвентаризационных описей:

Сведения по таким ТМЦ нужно показывать отдельно. Сличительную ведомость составляют по результатам каждой инвентаризации. В конце года подводятся итоги за год в ведомости ИНВ-26, бланк и образец которой можно скачать .

В сличительной ведомости нужно показать сведения по тем товарно-материальным ценностям, по которым установлены недостача или излишки. Для каждого наименования нужно заполнить отдельную строку, указать основные характеристики, идентификационные номера.

В графах 8 и 9 показывается величина излишка, в графах 10 и 11 — величина недостачи.

В сличительной ведомости также нужно показать, каким образом будет списана недостача, на чей счет будут отнесены расходы. Решение должно быть утверждено руководителем организации и реализовано бухгалтером в виде проводок. Если прямая вина ответственного лица будет доказана и с ним был заключен договор о полной материальной ответственности, то он будет покрывать всю возникшую сумму недостачи.

На титульном листе нужно указать сведения об организации и проведенной инвентаризации. Инвентаризационные описи, которые используются для заполнения сличительной ведомости ИНВ-19, поступают в бухгалтерию от членов инвентаризационной комиссии, назначенной приказом руководителя, который может быть составлен по

Подписать сличительную ведомость должен бухгалтер, заполнивший бланк ИНВ-19. С отраженными результатами по ТМЦ должны ознакомиться лица, ответственные за данный вид ценностей. При ознакомлении с результатами инвентаризации ТМЦ МОЛ ставит свою подпись.

Итоги инвентаризации фиксируются в таком .

Сличительная ведомость результатов инвентаризации ТМЦ форма ИНВ-19 бланк — .

Сличительная ведомость ТМЦ форма ИНВ-19 образец заполнения — .

Данные, полученные в результате проведения проверки товарно-материальных ценностей, указываются в сличительной ведомости (форма ИНВ-19).

Задача инвентаризации ТМЦ сводится к подсчету количества таких объектов как товары, готовая продукция, имеющиеся материалы и других объектов, считающихся ценностями организации. В течение проверки вся информация заносится в форму в опись (форма ИНВ-3).

В эту опись вносится вся информация и учетные данные об объектах, которые относятся к ТМЦ. Если были выявлены несоответствия, то их надо обязательно упомянуть в сличительной ведомости.

При проверке основных средств и нематериальных активов подготавливается другая ведомость ().

Для ТМЦ необходимо оформить ведомость по форме ИНВ-19

Данная унифицированная форма для сличительной ведомости не является обязательной. Можно подготовить свою собственную форму для внесения подобных данных.

Любая организация проводит с определенной периодичностью инвентаризацию с целью учета и проверки ТМЦ, основных средств (ОС) и нематериальных активов (НМА), стоящих на учете. По результатам такой проверки составляется сличительная ведомость, если в ходе работы были выявлены расхождения с тем, что было ранее написано на бумаге, и тем, что есть по факту.

Существует несколько типовых форм таких ведомостей:

Уже в конце года для отображения результатов проверок за весь отчетный период используют сличительные ведомости по инвентаризации формы ИНВ-26.

Еще до момента заполнения ведомостей ответственное лицо должно убедиться, что все данные и подсчеты были верны. Только после тщательной проверки составляются сличительные ведомости и подводятся итоги инвентаризации.

Эти формы документов нужны для сравнения полученных фактических показателей с данными, прописанными в бухгалтерской документации. Заполнение сличительной ведомости по инвентаризации проводится с учетом ряда специфических особенностей.

Даже небольшие расхождения в ТМЦ или ОС подлежат отражению в инвентаризационных актах. Дополнительно составляются бухгалтерские справки, где указываются причины появления недостач. От этого зависят направления списаний, это могут быть:

Должностные лица не всегда знают, как заполнить сличительную ведомость правильно, в соответствии с имеющимися требованиями. В обязательном порядке нужно учитывать следующие факторы:

Под пересортицей понимается неверный учет товаров какого-либо сорта из-за неправильного отнесения к одному из сортов. Более подробно о том, что такое пересорт товара, можно прочитать в .

Составление сличительных ведомостей по инвентаризации предполагает необходимость дальнейшего списания понесенных потерь в допустимых пределах (пределах естественной убыли).

Образовавшиеся в ходе проверки излишки или недостачи указываются в сличительных ведомостях так, как они были оценены и отображены в бухучете.

Особого внимания заслуживает порядок составления сличительных ведомостей. Организация, точнее ответственное лицо, может использовать единые регистры, где все показатели по описям инвентаризации и сличительным ведомостям объединены. Составляются они и в том случае, если объекты инвентаризации не находятся в собственности предприятия, но числятся в бухучете. Это могут быть:

В ходе проверки составляется справка о результатах инвентаризационной проверки. Она передается владельцам ценностей вместе с копией описи.

Все сличительные ведомости могут быть заполнены в электронном виде или от руки. Особенности обоих сличительных ведомостей рассмотрим более подробно.

Одной из форм сличительных ведомостей, составляемых по итогам проверки, является сличительная ведомость результатов инвентаризации ТМЦ, образец которой позволит правильно внести все данные в бланк документа. Она необходима для отображения излишек и недостач ТМЦ.

К товарно-материальным ценностям относят следующие объекты:

В ходе проверки вся информация записывается в специальную опись ИНВ-3, только в конце инвентаризации используется сличительная ведомость результатов инвентаризации товарно-материальных ценностей. Она необходима для отображения выявленных недостач и излишков по этой категории.

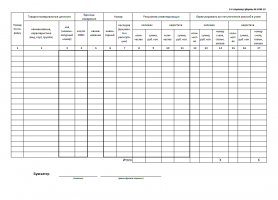

Этот документ состоит из 3 страниц. Первая содержит в себе информацию о предприятии и ответственном лице. В обязательном порядке здесь вписывается следующая информация:

Только при наличии всех перечисленных реквизитов сличительная ведомость результатов инвентаризации ТМЦ, точнее ее главная страница считается полностью заполненной. После этого можно приступать к заполнению двух других страниц, содержащих сведения о недостачах и излишках. Вся полученная в ходе проверки информация записывается в специальную таблицу, позволяющую наглядно выявить все несоответствия.

В ходе заполнения документа у ответственного лица могут возникать различные вопросы. До начала инвентаризации необходимо скачать бланк сличительной ведомости ИНВ-19, изучить особенности ее заполнения.

Если в организации есть ТМЦ, принятые в организации для хранения, то информация по ним отображается в форме ИНВ-5, а после составляется дополнительная сличительная ведомость.

На второй и третьей страницах ИНВ-19 располагается таблица, куда вносят данные обо всех ТМЦ, по которым фактические и учетные показатели не соответствуют. Пример заполнения ИНВ-19 поможет разобраться с тем, как правильно отображать информацию в документе.

По каждому объекту ТМЦ может быть внесена следующая информация:

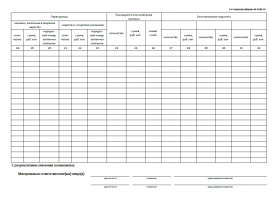

За сверку данных в ведомости отвечает работник бухгалтерии. Уточняющая информация об излишках и недостачах заносится в графы с 12 по 17. Если какие-то излишки используются для покрытия образовавшихся недостач (пересортица), то данные по ним отображаются в графах 18–20, а о недостачах – с 21 по 23. Образец заполнения ИНВ-19 позволит внести всю информацию в нужные графы.

Итоговые данные об излишках вносятся в следующие графы:

Графы с 27 по 32 используются для отображения данных по недостачам. Туда вносится информация о количестве и суммах.

Когда вся информация по излишкам и недостачам ценностей будет внесена в таблицу, подводится итоговый подсчет по количеству и суммам. Бланк сличительной ведомости товарно-материальных ценностей уже содержит соответствующие ячейки, нужно только внести информацию в них.

В самом конце вносится информация о лице, заполнившем ведомость, и тех, кто выступал в качестве материально-ответственного лица (МОЛ) по указанным ценностям. Ставя свою подпись в документе, МОЛ подтверждают полученные данные.

Закон не обязывает предприятия использовать унифицированную форму ИНВ-19, скачать бланк которой можно за несколько секунд. Организации могут составить свой текст документа и применять его.

Бланк сличительной ведомости результатов инвентаризации ТМЦ.

Образец сличительной ведомости результатов инвентаризации ТМЦ.

Для учета и фиксации недостач и излишков основных средств используется особая форма – ИНВ-18. Когда все фактические данные получены, их сверяют с данными бухучета. В форме содержится информация об излишках и недостачах по основным средствам (ОС) и нематериальным активам (НМА).

Для учета и фиксации недостач и излишков основных средств используется особая форма – ИНВ-18. Когда все фактические данные получены, их сверяют с данными бухучета. В форме содержится информация об излишках и недостачах по основным средствам (ОС) и нематериальным активам (НМА).

Этот документ состоит из 2 страниц. Главная страница заполняется точно так, как и в случае с ведомостью ИНВ-19. Сличительная ведомость результатов инвентаризации основных средств отличается от формы для ТМЦ второй страницей, выполненной в табличной форме.

Всего таблица ИНВ-18 имеет 11 граф. В них содержится информация о тех ОС или НМА, по которым фактические данные не совпали с учетными. Каждый тип объекта должен быть внесен в отдельную строку. Чтобы не запутаться, можно использовать образец заполнения ИНВ-18. В документе указываются следующие данные:

В конце документа есть итоговая строка, куда вносятся обобщенные данные (количество и общая сумма образовавшихся излишков и недостач). Можно скачать бланк формы ИНВ-18 и посмотреть, как вносить эту информацию.

Обязательно проставляется должность и ФИО ответственного за заполнение ведомости лица. Обычно им выступает сотрудник бухгалтерии. Для создания сличительной ведомости он использует инвентаризационную опись ИНВ-1. Только после тщательной проверки документа ответственное лицо подписывает сличительную ведомость инвентаризации основных средств (ОС).

Бухгалтер – не единственное лицо, подписывающее ведомость. Свою подпись ставят все работники, выступающие МОЛ по указанным в документе позициям. Подписывая бумагу, они соглашаются с полученными результатами и берут на себя ответственность за недостачи, если это необходимо. Таких работников может быть несколько. Всеми ими подписывается сличительная ведомость ОС.

После заполнения всех ведомостей используется форма ИНВ-26, в которой отображаются окончательные результаты проведенной проверки.

Бланк сличительной ведомости результатов инвентаризации основных средств.

Образец сличительной ведомости результатов инвентаризации основных средств.

Несмотря на то что значительная часть бланков унифицированных документов с 2013 года перестала быть обязательной для использования, и бухгалтеры имеют право использовать новые образцы, разработанные в соответствии с их документацией, старые формы остаются популярными. И это естественно, поскольку большинство образцов удачны: просты в использовании, понятны, их легко использовать для ведения внутренней документации.

Ведомость по данной форме заполняется только в случае, если была проведена инвентаризация, и обнаружены нарушения, несовпадения с учетными данными. Именно об этих нарушениях и вносятся данные в бланки ИНВ 19. В частности, обязательно ее оформление при пересортице, когда рассматривается возможность (или невозможность) замены недостающих товарно-материальных ценностей теми, которых наличие в излишке.

Важно: основные нематериальные активы и средства не проходят по форме ИНВ 19, для них разработана ИНВ 18.

Инвентаризация проводится с участием как минимум трех человек. После нахождения отклонений в ходе инвентаризации ведомость заполняется сразу в двух экземплярах. Впоследствии один из них остается на складе, где проводится проверка, а второй экземпляр заполненного бланка отправляется на хранение в бухгалтерию.

Необязательно заполнять именно форму ИНВ 19, можно разрабатывать собственные образцы, однако, данный вариант удобен для использования и часто применяется бухгалтерами. Скачать бланк можно по ссылке ниже текста статьи.

Ведомость состоит из двух основных частей. Первая - шапка, в которой вписываются реквизиты организации. Табличная, вторая, часть содержит собственно информацию о товарных ценностях, найденных в излишке или недостаче по сравнению с информацией из бухгалтерского учета. Должны быть указаны:

Вне зависимости, заполняется предложенный образец, или же самостоятельно разработанный, необходимо учитывать:

В ведомость не входят ценности, которые организация:

Такие ценности не находятся на бухгалтерском учете, несмотря на их наличие в складских помещениях, и не подлежат инвентаризации. С другой стороны на них должны иметься отдельные документы у складских рабочих.

Предлагаемая форма бланка позволяет при инвентаризации быстро и точно произвести учет результатов, с полными данными по товарно-материальным ценностям, которых обнаружено в излишке или недостаче, с получением конечного результате при окончании оформления. Кроме того, документ позволяет юридически подтвердить, что материально заинтересованные лица в курсе результатов проводимой инвентаризации и согласны с ее результатами, в чем добровольно подписываются. Естественно, использование формы ИНВ 19 эффективно при проведении проверки во всех отношениях.

Видеоурок по формированию отчета по инвентаризации в 1С

В окно выглядывать – покой, мир, безопасная ситуация.В него вылезать или из...

Сонник XXI века Деньги во сне к чему снятся Деньги - увидеть во сне мелочь – к...

Что круче и престижнее: университет, институт или академия? Ищите ответ в...