Калорийность: Не указана Время приготовления: Не указано Для домашней...

Сформированный отчет по дебиторской задолженности поможет видеть историю платежей, быстро и понятно предоставлять информацию руководству компании. В статье расскажем, как создать такой отчет, а также приведем образец отчета по дебиторской задолженности.

Взгляните на дебиторскую задолженность, оставив в стороне формулы расчета оборачиваемости и разработку внутренних нормативов. Предлагаю воспользоваться алгоритмом обработки данных по долгам. Он поможет сформировать регулярную отчетность, видеть историю платежей, быстро и понятно предоставлять информацию руководству и собственникам компании.

Скачайте полезные документы :

Пример

У нашей компании был контрагент, который с периодичностью раз в две недели привозил нам товар на склад согласно нашему заказу. Чтобы не гнать машину обратно пустой, он после разгрузки закупался у нас и уезжал обратно. Поставка товара и продажа были юридически оформлены на разные компании, принадлежащие одному собственнику. Соответственно, каждая компания имела свои долги, которые юридически не пересекались. Привозил контрагент по предоплате, и поэтому отслеживался долг поставщика. Закупал он частично с отсрочкой платежа, и срок по покупателю также был на контроле. Основным учредителем в обоих случаях был один и тот же человек. Поэтому действовало правило: если очередная поставка товара покрывала предоплату не полностью и оставался долг, то сумма закупки, по которой можно было получить отсрочку платежа, также уменьшалась.

Для оперативного контроля, когда клиент приезжал, данные в систему по поставке вводились сразу и запускался отчет по дебиторской задолженности. А оператор, который обслуживал клиента, после обработки отчета на выписке товара узнавал сумму лимита, на которую этот клиент мог получить отсрочку по оплате.

В третий блок попадают:

Внутри каждого блока разделите суммы по валютам. Составьте список долгов:

Далее в каждом из трех блоков сформируйте классический реестр старения дебиторской задолженности в любой удобной форме. Отразите суммы, даты, контрагентов и договоры. Выделите долги, которые в сумме дают 80 процентов от суммы всей задолженности в подгруппе. Согласно закону Паретто, обычно это 20 процентов всех дебиторов в подгруппе.

Сделайте отдельный список значимых долгов, которые нужно контролировать в еженедельном режиме. Вы, как финансовый директор, должны знать все о каждой сумме этого списка, о договоре и контрагенте.

Если сроки оплаты срываются и дебитор попадает в «красную зону», принимайте управленческое решение.

Незначительную задолженность поручите контролировать вашему подчиненному. В зависимости от структуры компании это может быть заместитель главного бухгалтера, экономист или финансовый менеджер. Обозначьте этому сотруднику алгоритм действий:

Поясните, что, если контрагент не возвращает долг, эту сумму надо отметить в отчете красным цветом. В примечании указать, какие действия он предпринял. Обычно хватает неофициального письма, чтобы клиент оплатил.

Пример

Я использую несколько форм отчета по дебиторской задолженности. Руководству могут быть интересны только данные из «красной зоны» или только по ключевым клиентам. А финансовому директору нужна более полная информация. Мы утвердили для руководства отчет в формате «зеленая зона» - непроблемные долги, все согласно срокам; «красная зона» - проблемные долги и пояснения к ним. Для финансовой службы разработали алгоритм, описанный в таблице. При формировании отчета система компоновала данные Клиент/Договор в одной валюте по дате последней отгрузки (более ранние - «выше», более поздние - «ниже»). Далее по внутреннему курсу пересчитывались валютные долги в рубли и в конце выводился итог. Так же формировались отчеты по поставщикам и прочим должникам. Они выгружались в Excel, где уже основные суммы выделялись и анализировались. Добавлялись пояснения по срокам оплаты и другая необходимая информация.

Учитывайте временной лаг между изменением статуса долга и отражением в учетной системе. Не забывайте про джентльменские соглашения сторон, которые не прописаны в юридических документах. Если это не конфиденциально, их можно отразить в пояснении к отчету.

|

Покупатели |

Долг в валюте договора |

Долг в рублях |

Срок оплаты |

Пояснения |

|

|

«Региональный оптовик» ООО |

Договор № 01/$/Пр |

50 000 долл. |

По курсу 70 руб/долл. |

||

|

«Региональный оптовик» ООО |

Договор № 02/$/Пр |

60 000 долл. |

По курсу 70 руб/долл. |

||

|

«Региональный оптовик» ООО |

Договор № 03/R/Пр |

2 000 000 руб. |

В рамках утвержденного лимита |

||

|

«Региональный оптовик» ООО |

Договор № 04/R/Пр |

1 400 000 руб. |

В рамках утвержденного лимита |

||

|

«Все для хозяйки» ООО |

Договор № 05/R/Пр |

5 000 000 руб. |

Текущий остаток долга по договору, обещали закрыть в конце февраля |

||

|

Итого сумма в рублях |

|||||

Порой дебиторку невозможно вернуть просто потому, что документы не в порядке. Важно, чтобы у продавца были правильно составленные:

Есть «особенные» клиенты, которые придираются к документам, тянут до последнего и регулярно срывают сроки оплаты ( ). При этом компания не может отказаться от сотрудничества с ними в силу различных причин. Возьмите их на отдельный контроль. Как только приходит срок платежа - запускайте процесс напоминаний: звонок, тут же письмо-напоминание, через два дня официальное письмо. Не сработало - доклад руководству и согласование мер воздействия.

Собирайте статистику задолженности, анализируйте изменения ее структуры по всем должникам.

Пример

У нас был контрагент, который очень аккуратно оплачивал рублевые долги и регулярно срывал сроки оплаты валютных. Клиент был крупный, и поскольку валютные долги оплачивались по курсу на день оплаты, то руководство не видело в этом большой проблемы. К юридическому сроку оплаты по факту добавляли еще неделю и только потом просили сделать «звонок вежливости» - напомнить о долге. Когда такая практика устоялась, что подтверждалось отчетами, стало понятно, что клиент по факту добавил себе еще неделю отсрочки. Руководство компании использовало информацию при обсуждении условий очередного договора.

Обратите внимание на условия по срокам оплаты. Момент начала отсчета этого срока может быть описан как выполнение нескольких условий одновременно. Если не выполнено хотя бы одно из них, то обязательство по оплате еще не наступило. Чтобы оценивать сроки «рождения» долгов, заведите подреестр будущих долгов по ключевым договорам - клиентам, проектам, направлениям.

Если ваша компания реализует отдельные крупные проекты, нужно понимать, что это - будущая дебиторская задолженность, фактической она станет, только когда проекты завершатся. Если основной бизнес - продажа товаров или услуг, то долги возникают после закрытия сделки - подписания акта выполненных работ или счета-фактуры. Вы можете быстро определить «маркеры», которые требуется отслеживать, чтобы учитывать будущие долги. В этом вам поможет файл Excel с записями, личный рабочий дневник или ответственный сотрудник.

Пример

У нашей компании было небольшое направление - мы отгружали товар покупателям контейнерами и использовали модальных перевозчиков. Они отвечали за доставку груза. Часть постоянных клиентов имели отсрочку при оплате товара. Срок начинался с момента доставки контейнера покупателю. Появлялся временной лаг между фактической отгрузкой товара и юридическим возникновением долга покупателя. Такие отгрузки имели свой тип договоров и код и попадали в отчет по дебиторке с отметкой в пояснениях «дата отгрузки/товар в пути». Когда от перевозчика поступала информация о дате доставки груза покупателю, то в документ в системе вносились изменения и в новом отчете отгрузка числилась в разделе «обычных» долгов. Это позволяло контролировать будущие долги и «сводить сальдо» по движению товара в пути при проверке сумм.

Смотрите на реакцию руководителя, собственника - потребителя отчетности. Если отчет востребован, то он будет часто подвергаться корректировкам и изменениям со стороны пользователей. Если вас постоянно просят доработать форму, значит ею пользуются.

Формат отчетности должен быть удобен руководству, отражать важную информацию и позволять принимать управленческие решения. То есть важен не только состав данных, но и их оформление, вплоть до корпоративного стиля, принятого в компании. Это может быть и подробная таблица Excel, и мини-презентация на пяти слайдах. Периодичность отчетности задается внутренними регламентами компании - обычно неделя. Но бывает и чаще.

Пример

Во второй половине 90-х годов я работал в торговой компании, которая занималась оптовой торговлей бытовой химией, парфюмерией и другими сопутствующими товарами. Занимался учетом товарного движения - закупок и реализации. Руководство часто давало мне задачу срочно подготовить отчет о долгах компании. Мы с финансовым директором упростили работу - решили делать отчет регулярно. Обсудили и согласовали с руководством формат отчета, сроки представления. Время и дата были выбраны с учетом проведения еженедельных рабочих совещаний по понедельникам во второй половине дня. Каждый понедельник перед совещанием к 3 часам дня мы отправляли отчет руководству. При этом на внутреннем рабочем совещании договорились о том, что:

- сотрудник казначейства в понедельник до 12.00 обязан разнести все платежи и банковские выписки за прошлую неделю;

- старший менеджер операционного зала обязан проследить, чтобы до того же времени в систему были занесены все отгрузки и все поступления ТМЦ за прошлую неделю;

- старший оператор склада также был обязан проследить, чтобы в учетную систему были внесены все пересортицы и недостачи за прошлую неделю.

Один из моих подчиненных сотрудников в момент наступления времени «Ч» уточнял исполнение процедур у ответственных лиц и запускал формирование предварительного отчета в системе. Мы его выверяли, используя текущую рабочую информацию, и готовили итоговый отчет для руководства. Запустив регулярный процесс, мы в итоге добились нескольких выигрышей:

- руководство привыкло к определенному алгоритму предоставления данных и запрашивало их не в рамках процедуры, только по отдельным клиентам и в рамках «новых вводных» от внешней ситуации;

- выросла актуальность данных в системе, так как сотрудники несли ответственность за выявленные ошибки;

- появилась история отчетов - можно было при анализе обнаружить определенные тенденции.

Контроль дебиторской задолженности должен быть регламентирован. Что включить в регламент, на видео рассказывает Дмитрий Гинкулов, заместитель генерального директора по экономике и финансам компании «Артпласт».

Подготовлено по материалам

При работе компании в оптовом сегменте B2B почти всегда возникает потребность отпускать товар в кредит. Рано или поздно постоянный контрагент просит рассрочку платежа или скидку, мотивируя нехваткой у них оборотных средств. Чтобы не потерять клиента на конкурентном рынке менеджеры по продажам неизбежно идут ему навстречу. А почему бы и нет? Ведь у партнера есть склады с товаром и банковские счета, не может же фирма покупатель бесследно исчезнуть.

Компании, зарекомендовавши е себя как надежные плательщики, получают преференции в виде повышения кредитного лимита. Тем не менее иногда система дает сбой и «просрочка» достигает критических объемов. Особенно когда дела на рынке товаров предлагаемых компанией идут «не очень». Тогда у руководителей компании-поставщ ика возникает потребность в отслеживании динамики долговых обязательств. Штатные возможности 1С:Управление торговлей редакция 11.0 позволяют формировать отчет о просроченной дебиторской задолженности. Эту процедуру мы и рассмотрим в нашей статье.

1C Управление торговлей редакция 11.0

Программный продукт, созданный для повышения эффективности работы торгового бизнеса. Включает следующие компоненты:

Комплекс ПО «1С Управление торговлей редакция 11.0» оснащен интуитивно понятным интерфейсом и позволяет моментально сформировать нужный отчет. Сначала поговорим как задать лимиты по дебиторской задолженности в самой программе, а затем рассмотрим как посмотреть дебиторскую задолженность в 1С.

Можно избежать единовременных затрат на приобретение лицензии на 1C — управление торговлей. Теперь 1С позволяет своим партнерам продавать продукт с арендой рабочего места без единовременного платежа за лицензию (на т.н облачных серверах). Абонентская плата считается на каждого пользователя отдельно и начисляется ежемесячно. Предложение ориентировано на тех пользователей, которые хотели бы оценить работу программы и ее нужность в деле и пока не готовы переплачивать за лицензию.

Чтобы при работе с новым клиентом минимизировать возможные потери, установим ему кредитный лимит в пределах договора. Высока вероятность, что в системе еще не включено ведение договоров. Тогда с установкой лимитов ничего не получится. Поэтому сперва удостоверимся, что нужные настройки уже присутствуют в системе. Через меню (туда можно попасть через красную иконку с желтой каемкой в левом верхнем углу окна) заходим в «НСИ и администрировани е». Нас интересует подпункт «Настройки разделов» — «Продажи».

Открываем в списке верхний подпункт «Оптовые продажи»:

В открывшемся обилии настроек нас интересуют только две галочки:

Теперь переходим к установлению лимитов на отгрузку и ограничению задолженности по вновь созданным договорам. Заметим также, что редактировать «кредитный лимит» и запрет на отгрузку по просроченной задолженности можно и по уже действующим договорам. Процедура ничем не отличается.

В меню «НСИ и администрировани е» в разделе «НСИ» выбираем подпункт «Партнеры»:

Зададим лимит по договору для нашего нового клиента — компании «Икар» из Москвы (как говорится — все совпадения случайны):

Из контекстного меню по правому щелчку мыши выберем пункт «Edit» — в русскоязычной версии «Редактировать»:

Переходим на вкладку «Договоры» и выбираем «Create» — «Создать»:

Поскольку информация непосредственно по договору нас сейчас не интересует — переходим на вкладку «Расчеты». Здесь мы можем задать сумму задолженности при которой прекращать отгрузку и запретить отгрузку при наличии просроченной задолженности:

Чтобы узнать, кто нам должен и в течение какого периода, для начала надо установить категории предприятий-долж ников в днях с момента поставки.

Первым делом заходите под учеткой с правами Администратора в базу.

Нас интересует раздел «НСИ и Администрировани е», открывается перечень категорий и их подпунктов. Жмем подпункт «Предприятие» в «Настройке параметров системы»:

Выбираем вкладку «Организации»:

В раскрывающиеся списке выбирайте самый нижний пункт «Настройка классификации задолженности». Откроется окно «Интервалы задолженности»:

Здесь мы можем видеть интервалы, по которым система классифицирует должников:

Редактировать можно нижнюю границу каждого из периодов. Также возможно удалить несколько периодов и задавать интервалы начать сначала:

Мы настроили классификатор должников. Переходим к основной теме нашего повествования — как посмотреть дебиторскую задолженность в 1с .

В системе есть несколько видов отчетов по задолженности. Заходите в меню через иконку и выбирайте подраздел «Все отчеты»:

В поле поиска укажите «Задолженность» и нажмите кнопочку искать:

Нас интересуют такие отчеты:

Чтобы открыть отчет «Задолженность клиентов» в левом верхнем углу нажмите кнопку «Открыть»:

В открывшемся диалоговом окне нажимаем «Сформировать»:

Табличка наглядно отобразит:

Через верхнюю вкладку вернемся на все отчеты и также сформируем отчет «Анализ задолженности по срокам»:

В появившимся окне по желанию задать организацию, по которой будем делать выгрузку и период. По умолчанию при нажатии кнопки «Сформировать» программа будет шерстить по всем должникам:

Результат представляет собой табличку с % от совокупного долга по каждой компании, а также интервал задолженности.

Мы рассмотрели установку лимитов и формирование отчетности по дебиторской задолженности для 1С управление торговлей. С помощью этого инструмента руководители компании могут своевременно отслеживать динамику роста задолженности и отслеживать ее структуру по клиентам.

Кредиторская и дебиторская задолженность - неизбежное следствие работы предприятия. Первая обозначает долги организации перед другими компаниями, вторая - долги предприятий перед организацией. Возникают такие обязательства при разрыве сроков платежей со временем получения товара. Они включаются в расчёты между предприятиями. Задолженности обязательно следует фиксировать. Необходимо это для правильной организации работы компании, уплаты налогов.

Отчёт требуется составлять в два этапа. Сначала требуется оформить сводку дебиторской задолженности, и лишь затем можно приступить к основной части работы.

Сводка составляется для управленческих целей. Она касается всех имеющихся обязательств кредиторов. В неё входят следующие данные:

Сводка составляется для управленческих целей. Она касается всех имеющихся обязательств кредиторов. В неё входят следующие данные:

Это лишь основной перечень информации. В документ, при необходимости, могут быть включены дополнительные сведения. Ответственность за подготовку сводки ложится на финансовый отдел. Составляется она на основании следующих данных:

Сводка будет полезна сотрудникам отдела сбыта. Она используется для оптимизации кредитной политики, работы с клиентами. Согласно её данным можно устанавливать выгодные для компании лимиты на оплату, которые снизят риск просрочки платежей. На основании сводок определяется платёжеспособность клиентов, на основании чего производится их ранжирование.

Ответственность за подготовку сводки ложится на финансовый отдел.

Отчёт по дебиторской сумме долгов представляет собой документ, предполагающий сведение всех сводок.

Он отображает количество предоставленных кредитов за определённый срок, объёмы отсроченных платежей. Ответственность за оформление документа ложится на финансовый отдел или менеджеров компании. Периодичность составления может быть разной: раз в неделю, раз в месяц.

Отчёт по дебиторской сумме долгов представляет собой документ, предполагающий сведение всех сводок.

Он отображает количество предоставленных кредитов за определённый срок, объёмы отсроченных платежей. Ответственность за оформление документа ложится на финансовый отдел или менеджеров компании. Периодичность составления может быть разной: раз в неделю, раз в месяц.

Данные о задолженности в отчётности группируются. Основанием для группировки могут быть следующие критерии:

Отчёт, основанием которого является дебиторская задолженность, имеет следующие формы, в зависимости от рода долга:

Стандартная информация, которая должна быть включена в отчёт:

В документе также указываются затруднения со взиманием обязательств, если они имеются. Это основные данные, которые требуется указать. Однако в документе могут содержаться дополнительные сведения, если на то есть необходимость. К примеру, указание дополнительной информации характерно для бартерных сделок.

Отчётный документ, предметом которого является дебиторская задолженность, используется финансовым отделом для организации грамотного взимания обязательств, определении кредитной политики.

Отчёт позволяет юридическому отделу определить фронт работ по взиманию долгов. На основании документа бухгалтерский отдел отслеживает поступление выплат дебиторов.

Отчётный документ по дебиторской задолженности позволяет руководству компании:

Перед тем, как составить отчёт, касающийся кредиторской задолженности, требуется также оформить сводку.

Оформление её почти аналогично оформлению документа по дебиторской задолженности. Здесь также указываются данные о товаре, клиенте, заключённом договоре. Составляется бумага финансовым отделом.

Перед тем, как составить отчёт, касающийся кредиторской задолженности, требуется также оформить сводку.

Оформление её почти аналогично оформлению документа по дебиторской задолженности. Здесь также указываются данные о товаре, клиенте, заключённом договоре. Составляется бумага финансовым отделом.

После оформления сводки можно приступить к составлению отчётности. Отчёт, относящийся к кредиторской задолженности, представляет собой сводный документ. В него включены данные о закупках с отсроченной кредиторской выплатой или непогашенными обязательствами. Ответственность за его составление ложится на финансовый отдел.

Как и в варианте с дебиторской выплатой, документы подразделяются на группы в зависимости от формы оплаты: бартерные сделки, выплаты в виде денежных средств.

Документ, касающийся кредиторской выплаты, используется для контроля над погашением долга, отслеживания сроков кредиторской задолженности, планирования оттока средств предприятия, анализа политики по закупкам.

Что делать, когда возникает ? Порядок работы с просрочкой изложен в одной из наших статей.

Отчёт о оценке дебиторской задолженности вместе с оценочными методами.

Документ по кредиторской и дебиторской выплате позволяет отследить в любое время состояние расчётов с партнёрами, сотрудниками предприятия. Это обязательно для осуществления управленческой деятельности, планировании кредитной политики. Отчёт, касающийся кредиторской и дебиторской выплаты, помогает контролировать следующие функции:

Документ является обязательным при работе предприятия. Это не просто формальность, ведь на основе этой бумаги принимаются ключевые управленческие решения, отлеживаются общие показатели компании. Она позволяет не допустить кризисного положения и способствует грамотной организации деятельности на основе чётких показателей.

Документ является обязательным при работе предприятия.

Система бюджетирования является составляющей программы 1С: Предприятие. Создана она для создания бюджета. Однако на её основе можно выполнять требующуюся отчётность. Для этого в ней имеются следующие функции:

Система бюджетирования является составляющей программы 1С: Предприятие. Создана она для создания бюджета. Однако на её основе можно выполнять требующуюся отчётность. Для этого в ней имеются следующие функции:

Система позволяет выстраивать отчётность произвольного вида, где будут заданны все дополнительные данные, если это требуется. Возможно формирование структуры с указанием сроков. В программе имеются формулы для расчёта данных показателей.

Программа 1С — удобный инструмент для бухгалтера, при помощи которого можно быстро получать требующийся:

Отчётный документ по разным типам задолженностей является путеводным маяком для всех организаций. Он способствует быстрой работе, взвешенному принятию решений.

Смотрите видео о том, как составить отчётную бумагу по дебиторской задолженности в программе 1С:

Обязательно документ составляется в тех организациях, где имеется кредитная политика или задолженности перед кредиторами. Перед составлением его необходимо оформить сводку.

Отчётность представляет собой сводный документ, из которого можно вычленить общую картину. Периодичность его составления зависит от индивидуальных нужд организации. К примеру, бумага может составляться раз в месяц. Оформить ее можно при помощи программы 1С.

Финансово-бухгалтерские или ERP системы преимущественно предлагают инструменты служащие для анализа дебиторской задолженности за период времени определяемый пользователем. Если же нет такого инструмента или он не соответствует всем требованиям пользователя, то лицо занимающиеся взысканием по дебиторской задолженности существенно ограничивается в своей профессиональной деятельности. Тогда на помощь приходит условное форматирование ячеек, которое позволяет выполнить и упростить анализ дебиторской задолженности в Exel. В данном примере покажем, как в Excel сделать отчет по дебиторской задолженности клиентов.

Сначала необходимо скопировать на рабочий лист список фактур по определенному контрагенту и сроки оплат. Конечно можно фильтровать данные фактур по датам и таким способом хронологически сегментировать их для взыскания задолженности. Однако в нашем случае необходимо дополнительно разделить журнал истории фактур на несколько периодов продолжительности времени для взаиморасчетов до просрочки дебиторской задолженности.

Ниже на рисунке представлена таблица со списком фактор из истории взаиморасчетов с клиентами фирмы, который имеет 4 столбца:

С целью создания динамического инструмента для поиска просроченных дебиторских задолженностей необходимо предусмотреть два нюанса:

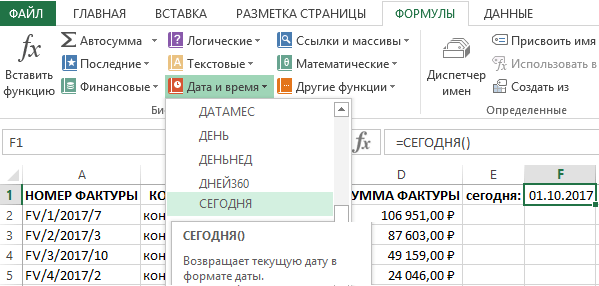

Для актуализации текущей даты перейдите в ячейку F1 и выберите инструмент: «ФОРМУЛЫ»-«Библиотека функций»-«Дата и время»-«СЕГОДНЯ». В результате будет введена функция =СЕГОДНЯ().

Данная функция не требует аргументов. Она возвращает дату на сегодняшний день. В Excel любая дата - это число, которое является порядковым номером дня начиная от 1 января 1900 года. Если ячейка F1 имела «Общий» формат до введения функции СЕГОДНЯ, то после ввода ее формат автоматически изменяется на «Дата». Если нужно узнать какое число присвоено для текущей даты, то достаточно изменить формат ячейки F1 на «Числовой». Для пользователя значение, которое возвращает функция СЕГОДНЯ более полезнее если оно будет отображаться в формате «Дата». А для формул более важно числовое значение, которое возвращает эта функция.

После ввода функции в ячейке F1 отображается актуальная дата на сегодняшний день. Благодаря этому теперь при каждом открытии данной рабочей книги Excel автоматически будет вводиться дата текущего дня в ячейку F1. И нет необходимости постоянно помнить об ручном обновлении текущей даты.

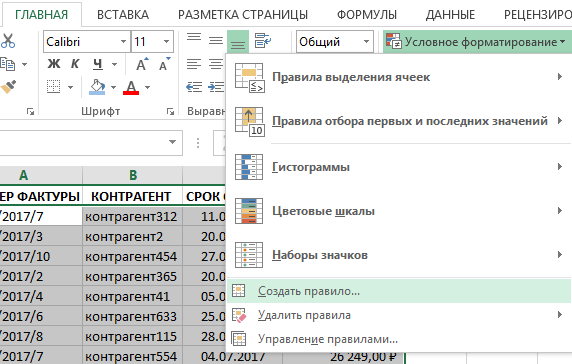

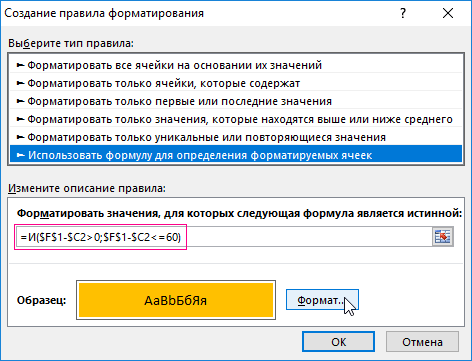

Используя условное форматирование, отметим разными цветами строки с фактурами для каждого периода допустимой дебиторской задолженности:

Так как каждое новое условие выделения цветом ячеек охватывает больший диапазон промежутка времени следует применять их в обратном порядке для сохранения последовательности приоритетов правил. Ведь в условном форматировании Excel каждое созданное новое правило имеет более высокий приоритет по отношению к старым. И при накладке дат цвета будут перекрывать друг друга – что не есть хорошо. Но в любые случаи имеются средства для управления приоритетами порядка выполнения правил, о которых будет упомянуто ниже. Для этого:

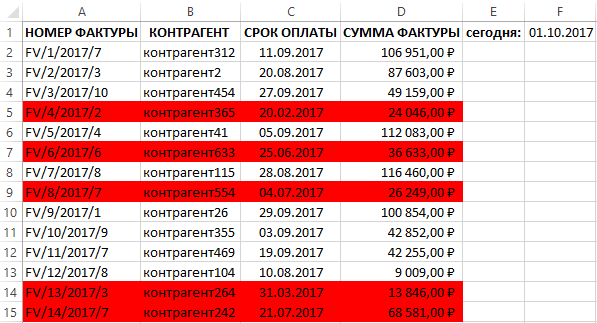

В результате наш отчет получил выделение красным цветом тех строк, которые содержат данные документов с датами старше 60-ти дней дебиторской задолженности начиная от сегодняшнего дня:

Теперь необходимо создать еще 3 правила условного форматирования для текущей табличной части:

Готов отчет по дебиторской задолженности с четырьмя разными цветами выделения строк по условию просроченных документов для каждого диапазона дат:

Теперь таблица имеет читабельный вид и хорошо подходит для визуального анализа данных. Более того можно выполнять фильтр или сортировку по цвету ячеек :

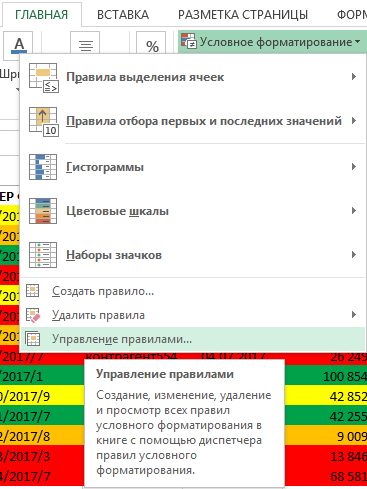

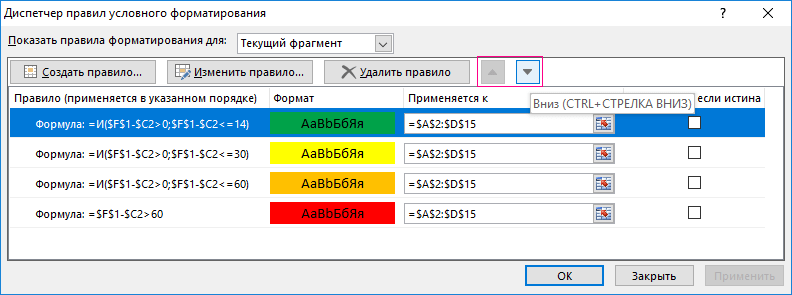

Если нам вдруг потребуется изменить диапазоны дат для просроченных дебиторских задолженностей следует выделить диапазон ячеек A2:D15 и выбрать инструмент: «ГЛАВНАЯ»-«Стили»-«Условное форматирование»-«Управление правилами».

В появившемся диалоговом окне «Диспетчер правил условного форматирования» где нам доступны все правила для выделенного диапазона. Здесь х можно изменять, редактировать, создавать новые или удалять лишние правила. На против каждого правила в секции «Применяется к:» доступны к редактированию ссылки на диапазоны ячеек, к которым применено конкретное правило.

Так же важно отметить что именно здесь в диспетчере правил условного форматирования настраиваются приоритеты и порядок выполнения правил условного форматирования с помощью стрелок вверх и вниз, которые отмечены на рисунке. Этими стрелками мы настраиваем и управляем приоритетами при неправильной последовательности выполнения правил или наложении цветов друг на друга. Чем выше правило находиться в диспетчере, тем выше его приоритет выполнения. То есть если бы мы создавали правила не в обратной последовательности заданных условий в поставленной задаче, то все было бы выделено красным и оранжевым цветом. Ведь самого нового верхнего (созданного в последнюю очередь) правила всегда будет выше приоритет.

Введение

1.3 Учет расчетов с покупателями и заказчиками

1.4 Анализ дебиторской и кредиторской задолженности

Раздел 2. Управленческие отчеты о дебиторской и кредиторской задолженности

2.1 Отчет о дебиторской задолженности

2.1.1 Сводка дебиторской задолженности

2.1.2 Отчет о дебиторской задолженности

2.2 Отчет о кредиторской задолженности

2.2.1 Сводка кредиторской задолженности

2.2.2 Отчет о кредиторской задолженности

2.3 Анализ и грамотное применение информации из дебиторского и кредиторского отчета

Заключение

Список использованной литературы

Переход к рыночной экономике требует от предприятия повышение эффективности производства, конкурентоспособности продукции и услуг на основе эффективных форм хозяйствования и управления производством, активизации предпринимательства и мобилизации неиспользованных резервов.

Важная роль в реализации этой задачи отводится комплексной организации учета хозяйственной деятельности предприятия. Управленческий учет представляет собой систему учета, планирования, контроля, анализа данных о затратах и результатах хозяйственной деятельности в разрезе управляемых объектов, оперативного принятия на этой основе различных управленческих решений в целях оптимизации финансовых результатов деятельности предприятия в краткосрочной и долгосрочной перспективе. Эффектом грамотной организации данного учета является своевременное формирование финансовой и управленческой информации, ее достоверность и полезность для широкого круга заинтересованных пользователей.

В том числе не последнее место в учетном процессе по объему и важности учетных процедур занимает учет расчетов с поставщиками и подрядчиками, покупателями и заказчиками.

Актуальность рассматриваемой темы курсовой работы заключается в особом месте, занимаемом своевременным обращением денежных средств, а также тщательно поставленным учетом расчетных операций с поставщиками и покупателями, которые оказывают значительное влияние на финансовые результаты предприятия (прибыли или убытки), среди которых основное место занимает прибыль от реализации товарной продукции. Четкая организация расчетов между поставщиками и покупателями оказывает непосредственное влияние на ускорение оборачиваемости оборотных средств и своевременное поступление денежных средств, сокращение дебиторской и кредиторской задолженности, а рациональная организация контроля за состоянием данных расчетов способствует укреплению договорной и расчетной дисциплины, выполнению обязательств по поставкам продукции в заданном ассортименте и качестве, повышению ответственности за соблюдение платежной дисциплины и, следовательно, улучшению финансового состояния предприятия.

Целью курсовой работы является рассмотрение теоретических основ учета расчетов с поставщиками и подрядчиками, покупателями и заказчиками, влияния дебиторской и кредиторской задолженности на финансово-хозяйственную деятельность предприятия и комплексное исследование отражения ее в управленческой отчетности.

В процессе исследования используется информация, отраженная в научных изданиях по управленческому и бухгалтерскому учету, нормативная и справочная литература.

Хозяйственные связи, возникающие у организации с поставщиками, покупателями, являются необходимым условием ее деятельности, так как они обеспечивают бесперебойную работу предприятия. Поставки товаров, производимые поставщиками, позволяют предприятию пополнить свои запасы товаров, предназначенных для продажи, а также обеспечивают поддержание их ассортимента. От того, насколько своевременно и полностью производятся расчеты с поставщиками, а также от состояния расчетов с покупателями во многом зависит платежеспособность предприятия, ее финансовое состояние, а также дальнейшее налаживание партнерских связей.

Текущие обязательства предприятия представлены в виде дебиторской и кредиторской задолженности.

Под дебиторской задолженностью понимают задолженность других организаций, работников и физических лиц данной организации (задолженность покупателей за купленную продукцию, подотчётных лиц за выданные им под отчёт денежные суммы и другие). Организации и лица, которые должны данной организации, называются дебиторами .

Кредиторской задолженностью называют задолженность данной организации другим организациям, работникам и лицам - кредиторам (платежи за приобретенную продукцию, потребленные услуги, задолженность по платежам в бюджеты всех уровней и пр). Кредиторами называются те юридические и физические лица, перед которыми данная организация несёт обязательства за уже полученные от них, но не оплаченные (не возвращённые) ценности, услуги, денежные средства.

Основными задачами учета расчетов с поставщиками и подрядчиками, покупателями и заказчиками являются:

формирование полной и достоверной информации о состоянии расчетов с поставщиками и подрядчиками, покупателями и заказчиками;

контроль за состоянием дебиторской и кредиторской задолженности;

контроль за соблюдением форм расчетов, установленных в договорах с поставщиками и покупателями;

своевременная выверка расчетов с дебиторами и кредиторами для исключения просроченной задолженности.

Факт отношений с поставщиком и подрядчиком или покупателем и заказчиком, предмет данных отношений, вид и форму расчетов, и другие условия регулирует договор, заключенный между участниками данных отношений.

В настоящее время предприятия сами выбирают форму расчетов при оплате за поставленные товары (работы, услуги). При расчетах может применяться наличная и безналичная форма расчетов.

Расчеты наличными деньгами производятся в переделах до 60000 рублей по одной операции, поэтому эта форма является не совсем удобной, так как ограничивает размер выплаты денежных средств по заключенным договорам.

Наиболее удобной является безналичная форма расчетов, так как она не имеет ограничений при оплате. В безналичном порядке расчеты должны производиться только через банки и иные кредитные организации, в которых открыты соответствующие расчетные счета. Этот порядок предусматривает перечисление денежных средств с расчетного счета и отправку различных документов в другой банк для завершения хозяйственных связей, согласно договору. При расчетах банки не вмешиваются в договорные отношения между предприятиями. Применяются следующие формы безналичных расчетов:

платежными поручениями;

аккредитивами;

по инкассо.

Зачастую фирмы применяют для своих расчетов платежные поручения. К исполнению эти документы принимаются банком независимо от суммы и в количестве экземпляров, необходимом для всех участников расчетов.

В соответствии с условиями заключенных договоров, оплата может производиться несколькими видами:

авансы, которые предусматривают оплату под поставку товара;

предварительная оплата, предусматривает полностью стопроцентную оплату товара до его поставки покупателю, согласно заключенному договору;

отсрочка платежа, оплата производится за товары спустя определенный срок, указанный в договоре;

по факту поставки товаров, оплата производится в момент их получения;

под реализацию, оплата товаров производится только после того, как они будут реализованы покупателям.

К поставщикам и подрядчикам относят организации, поставляющие товары и другие ценности, а также оказывающие различные виды услуг (отпуск электроэнергии, воды, услуги по перевозкам, услуги связи, коммунальные и другие) и выполняющие различные работы (капитальный, текущий ремонт оборудования, здания).

Расчёты с поставщиками и подрядчиками осуществляются после отгрузки ими товарно-материальных ценностей, выполнения работ или оказания услуг, либо одновременно с ними с согласия организации или по её поручению.

С каждым поставщиком заключается договор на поставку товаров, выполнение работ, оказание услуг, который является основным документом, регулирующим отношения сторон, определяет их права и обязанности по поставке товаров. ГК РФ определяет понятие договора как соглашение двух или нескольких лиц об установлении, изменении и прекращении гражданских прав и обязанностей. Договор может заключаться на 1,2,3,5 лет или иной период, а также на разовые поставки. Для облегчения и ускорения оформления договорных отношений применяется пролонгация, то есть продление сроков действия договоров. Согласно ГК РФ возможно изменение и расторжение договора по соглашению сторон, если иное не предусмотрено Кодексом, законом или договором. Все споры, разногласия и вопросы по договору решаются путем переговоров, при недостижении согласия споры передаются на разрешение в суд в соответствии с законодательством РФ.

Запасы товаров пополняются за счет их поставок предприятиями-поставщиками на основании договоров. В последних предусматриваются: наименование материалов, количество, цена, срок поставки, порядок расчетов, способ транспортировки, санкции за несоблюдение условий договора и т.д.

Основными документами, на основании которых поступают товары от поставщиков, являются счета-фактуры и товарно-транспортные накладные. На предприятии проверяется соответствие поступивших документов договорам. Документы передаются в бухгалтерию на оплату, а квитанция и товарно-транспортная накладная служат основанием для получения и доставки груза.

Калорийность: Не указана Время приготовления: Не указано Для домашней...

Малиновый ганаш - утонченный способ побаловать вкусовые рецепторы шокоголика...

Маковый рулет - традиционная праздничная выпечка во многих европейских странах....