Калорийность: Не указана Время приготовления: Не указано Для домашней...

Основные средства в бухгалтерском учете представляют собой важный и в некоторых аспектах сложный участок учета. Ведь любое движение ОС (приобретение фирмой или выбытие из производства) требует от бухгалтеров организации четкого понимания правил и норм учета, касающихся именно ОС. О том, что следует знать специалистам в первую очередь, пойдет речь в данной статье.

В первую очередь специалистам учета на предприятии следует отчетливо представлять разницу и сходство в подходах к отражению ОС и операций с ними в бухгалтерском и налоговом учете ОС.

Как в бухгалтерском, так и в налоговом учете для того, чтобы фирма могла считать определенное оборудование своим основным средством, объект должен соответствовать следующим критериям:

До 01.01.2016 критерий первоначальной стоимости ОС в бухгалтерском учете совпадал с таковым в налоговом: ОС считалось оборудование, стоимостью более 40 000 руб. Но с 01.01.2017 в п. 1 ст. 256 и п. 1 ст. 257 НК РФ были внесены поправки, в соответствии с которыми ОС стало признаваться в целях налогообложения только имущество, превышающее по стоимости 100 000 руб. При этом данное увеличение лимита распространяется только на принятые с 01.01.2016 ОС. В бухучете величина лимита до сих пор не изменилась: амортизируемым имуществом признается актив стоимостью более 40 000 руб. В связи чем между налоговым и бухучетом образуются налогооблагаемые временные разницы.

Каждый объект ОС относится к определенной амортизационной группе, а его стоимость списывается в расходы в течение определенного временного промежутка.

Основное изменение в учете ОС, которое привнес 2017 год, - изменение кодов Общероссийского классификатора основных фондов (ОКОФ), в связи с которым изменились сроки амортизации некоторых ОС, а некоторые виды ОС были перенесены в другую амортизационную группу. Новые нормы применяются в отношении объектов ОС, введенных в эксплуатацию после 01.01.2017.

ВАЖНО! Если объект был введен в эксплуатацию до 01.01.2017 и после вступления в силу новых ОКОФ оказался в другой амортизационной группе или у него изменился срок полезного использования, норму амортизации пересчитывать не нужно.

О нюансах мы рассказывали в материале .

Когда компания приобретает (или получает) ОС, задача специалистов бухучета обеспечить корректное отражение факта поступления ОС в фирму, а также последующий учет ОС в бухгалтерской отчетности.

Первое, что следует сделать в данном контексте, — определить первоначальную стоимость объекта ОС. Поэтому важно знать, из чего такая стоимость складывается.

Как следует из п. 8 ПБУ 6/01, первоначальная стоимость определяется путем сложения всех затрат, которые компания по факту совершила для того, чтобы приобрести объект и довести его до состояния, когда его можно эксплуатировать на производстве, а именно:

ВАЖНО! Цену следует включать в первоначальную стоимость без НДС. НДС учитывается в стоимости ОС, только если такое ОС фирма будет использовать для необлагаемой НДС деятельности.

ОБРАТИТЕ ВНИМАНИЕ! Коренное отличие бухгалтерского учета от налогового состоит в том, что он позволяет учитывать в первоначальной стоимости инвестиционного актива проценты по кредитам, которые фирме пришлось взять с целью приобретения такого актива (п. 7 ПБУ 15/2008, утвержденного приказом Минфина России от 06.10.2008 № 107н). В налоговом же учете проценты — это всегда внереализационные расходы.

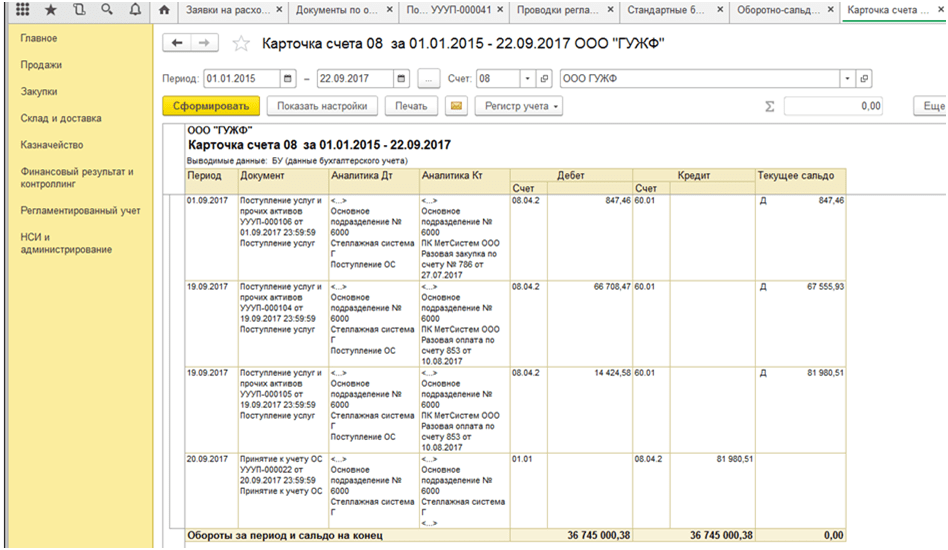

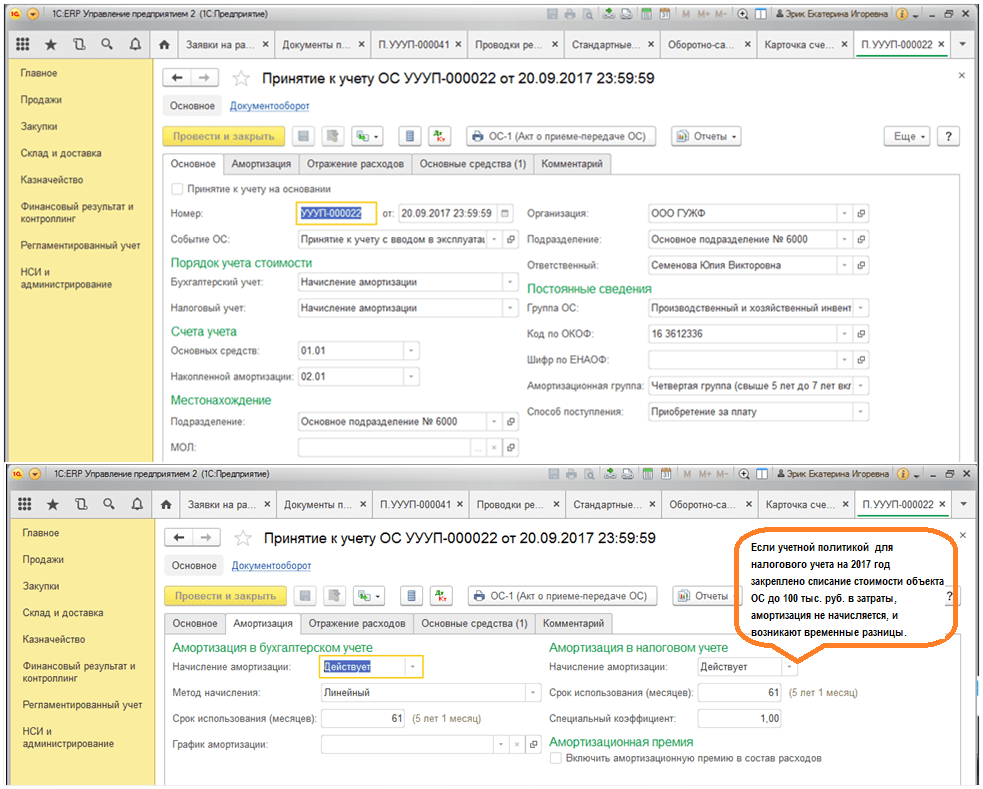

Пример формирования стоимости ОС в бухгалтерском учете на базе 1С ЕРП версия 8.3 представлен ниже:

После того как специалист компании подсчитает итоговую величину первоначальной стоимости ОС, такой объект можно принимать к учету. Для этого компании следует оформить , после чего открыть по объекту специальную .

ВАЖНО! Компании следует знать, что даже если ОС необходимо зарегистрировать в органах госвласти, данная процедура не будет влиять на момент принятия к бухучету. Такой момент в любом случае наступает на дату, когда определена первоначальная стоимость объекта ОС.

ОС фирма в течение времени эксплуатации амортизирует, т. е. постепенно переносит его стоимость на счет 02.

ОБРАТИТЕ ВНИМАНИЕ! Амортизация в учете по используемому ОС не должна прерываться. Исключение существует лишь для законсервированных более чем на 3 месяца ОС, а также для ОС, восстановление которых должно продлиться дольше 12 месяцев (пп. 17, 23 ПБУ 6/01).

Вместе с тем специалистам по учету следует помнить, что некоторые категории ОС не нужно амортизировать. К ним относятся, к примеру, земельные участки.

Также у фирмы есть право производить переоценку своих ОС, т. е. производить перерасчет как стоимости ОС, так и сумм ранее начисленной амортизации. Это следует из п. 15 ПБУ 6/01. Такая переоценка должна осуществляться на конец каждого года. При этом результаты переоценки (значение дооценки или уценки) могут, как влиять на финансовые результаты компании, так и увеличивать/уменьшать добавочный капитал фирмы.

Подробнее о переоценке ОС см. в статье .

Если компания решает продать ОС, то у специалиста по бухучету возникает задача корректно показать факт продажи в бухгалтерской отчетности. Какие бухгалтерские последствия влечет за собой продажа ОС?

1. На дату продажи (перехода прав собственности к новому хозяину) компании-продавцу следует отразить доход. Такой доход учитывается в составе прочих и аккумулируется на счете 91 (по кредиту).

ВАЖНО! Доходом выступает только чистая цена продажи, без НДС. Однако на счет 91 сначала зачисляется весь доход, после чего сумма НДС по ОС отражается проводкой по дебету счета 91 в корреспонденции со счетом 68.

2. Продажа ОС влечет за собой необходимость отнесения остаточной стоимости по такому ОС на прочие расходы фирмы.

Об особенностях бухучета продажи ОС узнайте .

В части документального оформления продажи ОС компании следует помнить, что факт передачи ОС покупателю фиксируется актом приемки-передачи.

На практике нередко возникают случаи, когда компания решает продать недостроенное будущее ОС, к примеру, склад или здание. Здесь также следует помнить некоторые особенности бухучета.

В частности, доходы от продажи таких недостроенных объектов также считаются прочими доходами и относятся на кредит счета 91 в той сумме, которую за объект заплатил покупатель.

Однако, поскольку недостроенный объект еще не был признан фирмой в качестве ОС, он не имеет сформированной первоначальной стоимости. Возникает вопрос, что следует включать в расходы.

ВАЖНО! Как на то указывают пп. 11, 14.1, 16, 19 ПБУ 10/99, утвержденного приказом Минфина РФ от 06.05.1999 № 33н, в данной ситуации в прочие расходы (дебет счета 91) фирме следует включить те затраты, которые она уже понесла в связи со строительством ОС (фактически сложившаяся на дату продажи стоимость объекта), а также, если актуально, сопутствующие продаже затраты (к примеру, на гонорар посреднику и др.).

Как и в случае с продажей ОС, при реализации недостроенного объекта доход возникает (и показывается в отчетности) на дату, когда права собственности перешли к приобретателю.

Если фирма решила передать свое бывшее ОС в уставный капитал другой организации, следует помнить, что такую передачу также необходимо оформить соответствующим актом. Он может быть составлен как в свободной форме, так и с использованием шаблона по форме ОС-1. При этом важно, чтобы в таком акте была отражена остаточная стоимость ОС, а также величина НДС, который фирма должна будет восстановить в связи с передачей ОС в качестве вклада в УК иной компании.

Далее. Переданное ОС оценивается участниками принимающей организации для определения размера вклада, осуществленного таким ОС. Поэтому компании важно понимать, что если участники оценят ОС по стоимости, превышающей его учетную стоимость, то разницу фирма отнесет на свои доходы (кредит счета 91 в корреспонденции с дебетом счета 76, предназначенным для учета задолженности фирмы по вкладу в УК сторонней компании). В обратном случае, если акционеры оценили ОС в меньшем размере, чем то было указанно в бухгалтерских документах фирмы, получается, что фактически задолженность по вкладу в УК погашена не до конца. Поэтому разницу следует включить в состав прочих расходов и списать на дебет счета 91.

Начислять ли амортизацию на ОС, полученный в качестве взноса в УК, читайте .

Ликвидация ОС имеет некоторые особенности в плане бухучета.

Во-первых, поскольку дохода за выбывшее ОС получено фирмой не было, компания должна будет показать в учете только расходы. К расходам (отражаемым по дебету счета 91) в данном случае будут относиться следующие:

Какие проводки составляются при выбытии объекта ОС см . в материале .

Во-вторых, специалистам, ответственным за бухучет ОС, не следует забывать, что в результате ликвидации фирма получает какие-либо новые материальные запасы. Их необходимо учесть на счете 10 (по дебету) в корреспонденции с увеличением прочего дохода фирмы (кредит 91).

О том, как учесть издержки при ликвидации ОС, читайте .

Бухгалтерский учет основных средств в 2017-2018 годах в большинстве своем следует осуществлять в том же порядке, что и ранее. А именно принимать к учету ОС на дату доведения до состояния готовности к эксплуатации. Впоследствии при продаже ОС полученное вознаграждение включается в доходы, а остаточная стоимость ОС — в расходы. Аналогичные правила распространяются и на продажу недостроенных объектов. При этом специалистам важно помнить: несмотря на то, что в налоговом учете стоимостной критерий для признания объекта ОС увеличился до 100 000 руб., в бухгалтерском учете он не изменился и по-прежнему составляет 40 000 руб.

Одно из наиболее существенных нововведений в законодательстве 2011 года - изменение лимита стоимости амортизируемого имущества в налоговом учете. В настоящей статье Л.П. Фомичева, аттестованный аудитор Минфина России, налоговый консультант, анализирует принятые поправки и их влияние на учет хозяйственных операций.

п. 1 ст. 256 и п. 1 ст. 257 НК РФ

, ).

Исходя из этого:

статье 256 НК РФ

С 1 января 2011 года имущество (основные средства и нематериальные активы) будет считаться амортизируемым, если его первоначальная стоимость составит 40 000 руб. (ранее - 20 000 руб.), при этом срок полезного использования (более 12 месяцев) не изменился (п. 1 ст. 256 и п. 1 ст. 257 НК РФ в редакции п. 20 ст. 2, п. 2 ст. 10 Федерального закона от 27.07.2010 № 229-ФЗ).

Эти положения распространяются на объекты амортизируемого имущества, введенные в эксплуатацию после 01.01.2011. Приобретенное организацией имущество должно учитываться для целей налогообложения прибыли в соответствии с тем порядком, который действовал на момент ввода имущества в эксплуатацию. Поэтому по амортизируемому имуществу, введенному в эксплуатацию до 01.01.2011, следует продолжать начислять амортизацию до полного погашения первоначальной стоимости. Именно такие разъяснения давал Минфин России, когда с 1 января 2008 года лимит был увеличен с 10 000 до 20 000 руб. (см. письма от 28.08.2008 № 03-01-15/10-317 , от 25.04.2008 № 03-03-06/1/296).

Исходя из этого:

Обратите внимание, что состав амортизируемого имущества для целей исчисления налога на прибыль установлен в статье 256 НК РФ . Для большинства налогоплательщиков помимо основных средств амортизируемым имуществом признаются и нематериальные активы.

Рассмотрим правила, которые будут действуют с 01.01.2011 для целей учета основных средств и нематериальных активов.

Коммерческие организации вправе установить в своей учетной политике стоимостной критерий для принятия к учету объекта основного средства (п. п. 4 , 5 ПБУ 6/01 "Учет основных средств", утв. приказом Минфина России от 30.03.2001 № 26н в редакции приказа Минфина РФ от 25.10.2010 № 132н ). В случае если стоимость такого актива не превышала 20 000 руб., он учитывался в составе материально-производственных запасов. Это было указано в пункте 5 ПБУ 6/01 (в редакции приказа Минфина РФ от 25.10.2010 № 132н ) .

Приказом Минфина РФ от 24.12.2010 № 186н (зарегистрирован в Минюсте РФ 22.02.2011 за № 19910) министерство внесло изменения в ряд нормативных правовых актов по бухгалтерскому учету, в т.ч. в п. 5 ПБУ 6/01. Приказ вступает в силу с бухгалтерской отчетности 2011 года (п. 3 приказа № 186н).

Согласно поправкам активы стоимостью в пределах лимита, установленного в учетной политике организации, но не более 40 000 руб. за единицу, могут отражаться в бухгалтерском учете и отчетности в составе материально-производственных запасов. Таким образом, теперь стоимостной критерий для отнесения имущества к основным средствам в бухгалтерском и в налоговом учете совпадают.

В этой связи организации, которые после выхода новой редакции ПБУ 6/01 внесут соответствующие изменения в свою учетную политику и установят для целей бухгалтерского учета основных средств стоимостной критерий 40 000 руб., упростят себе бухгалтерский учет. Они также не будут применять при учете этих основных средств ПБУ 18/02 "Учет расчетов по налогу на прибыль организаций", будут уплачивать налог на имущество в меньшей сумме.

Напомним, что в соответствии с ст. 10 ПБУ 1/2008 изменение учетной политики можно произвести в связи с изменением нормативных правовых актов по бухгалтерскому учету.

В случае когда изменения в учетной политике в связи с изменениями, внесенными в учетной политике связаны с изменением законодательства РФ или нормативных актов по бухгалтерскому учету, последствия подобных изменений отражаются в бухгалтерском учете в порядке, который указан в соответствующем нормативном акте (п. 14 ПБУ 1/2008). Иными словами, если изменения вносятся в Положения по бухгалтерскому учету, то в первую очередь следует руководствоваться переходными положениями к изменениям в эти ПБУ. Поскольку в ПБУ 6/01 и приказе МинфинаРФ № 186н не предусмотрено переходных положений, следует распространить новые изменения на операции, проведенные с 01.01.2011 (п. 3 Приказа № 186н). То есть следует уточнить операции по вводу в эксплуатацию основных средств стоимостью от 20 000 руб. до 40 000 руб.

|

В декабре 2010 года организация приобрела ноутбук стоимостью 35 400 руб. (в том числе НДС 5 400 руб.) В том случае если ноутбук введен в эксплуатацию в декабре 2010 года, этот объект следует включить в состав амортизируемого имущества в налоговом учете, определить срок полезного использования и начиная с января 2011 года начислять амортизацию. Если ноутбук будет введен в эксплуатацию в январе 2011 года, то организации придется в налоговом учете единовременно включить стоимость ноутбука в состав материальных расходов. В январе 2011 года при списании в налоговом учете расходов по приобретению данного актива в бухгалтерском учете следует отразить ОНО в размере 7 000 руб. (35 000 руб. х 20 %): |

Основными средствами признается часть имущества, которая используется организациями на протяжении длительного времени (более 12 месяцев) в производственном цикле, при выполнении работ или оказании каких-либо услуг, а также с целью осуществления управленческой деятельности.

Согласно п. № 4 ПБУ 6/01, актив принимается к бухгалтерскому учету и относится к основным средствам, если единовременно присутствуют следующие характеристики:

Согласно п. № 8 ПБУ 6/01, в 2014 году первоначальной стоимостью основных средств, которые были приобретены за определенную плату, признается сумма затрат на их приобретение (изготовление, сооружение) по факту.

Не включается в первоначальную стоимость ОС только НДС и прочие возмещаемые налоги. Суммы, уплаченные поставщику (подрядчику) по договору за изготовление (сооружение) основных средств являются фактическими затратами.

Приобретенные ОС, которые уже были в использовании, учитываются в бухгалтерском учете по фактической сумме затрат на их приобретение, а не по их остаточной стоимости.

Сумма амортизационных отчислений, которая была начислена предыдущим владельцем основных средств, не отражается в бухгалтерском учете нового собственника. Имущество предприятий (организаций), которые находятся на стадии банкротства, по стоимости превышающее 40 тыс. руб., учитывается в 2017 году в составе ОФ (пункт № 4 ПБУ 6/01).

Изменения в бухгалтерском учете основных средств 2014 коснулись и переоценки имущества. В соответствии с п. № 14 ПБУ 6/01, стоимость ОС, отраженная в учете на момент их принятия, не подлежит изменениям, кроме случаев, описанных в самом ПБУ 6/01, а также установленных законодательными актами РФ.

Предприятие может самостоятельно решить, проводить переоценку ОС или нет. Переоценка ОФ не является обязанностью каждого хозяйствующего субъекта.

Транспортные средства, которые были поставлены предприятием (организацией) на учет как объекты основных средств до 1.01.2013 г. Подлежат обложению налогом на имущество в общем порядке, установленном законодательством РФ. Все движимое имущество, поставленное на учет с 1.01.2013 г. как объект ОС, не подлежит обложению , поскольку не является объектом с целью налогообложения по данному виду налога.

Движимое имущество, отраженное в учете с 1.01.2013 г. на балансе лизингополучателя или лизингодателя как объект ОС, по договору лизинга (финансовой аренды) также не является объектом налогообложения налога на имущество.

ПОлезная информация

Как отразить в учете организации начисление амортизации по объекту основных средств (ОС), введенному в эксплуатацию в 2014 г., если имеются два основания для применения в налоговом учете специального коэффициента к норме амортизации этого объекта?

Организация осуществляет научно-техническую деятельность, выступая в качестве исполнителя по заключаемым договорам на выполнение научно-исследовательских или опытно-конструкторских работ. Объект ОС введен в эксплуатацию в марте 2014 г., его первоначальная стоимость составляет 420 000 руб. Амортизация по объекту ОС (относящемуся к третьей амортизационной группе) начисляется линейным способом (методом) с апреля 2014 г., срок его полезного использования для целей бухгалтерского и налогового учета установлен равным пяти годам (60 месяцам). Данный объект ОС относится к объектам, имеющим высокий класс энергетической эффективности (класс "А"), и используется только для осуществления научно-технической деятельности.|

Сумма, руб. |

Первичный документ |

|||

|

Ежемесячно с апреля 2014 г. в течение 20 месяцев |

||||

|

Бухгалтерская справка-расчет |

||||

|

Отражено (увеличено) ОНО |

Бухгалтерская справка-расчет |

|||

|

Ежемесячно с декабря 2015 г. в течение 40 месяцев |

||||

|

Начислена амортизация по объекту ОС |

Бухгалтерская справка-расчет |

|||

|

Уменьшено (погашено) ОНО |

Бухгалтерская справка-расчет |

|||

А.С.Дегтяренко Консультационно-аналитический центр по бухгалтерскому учету и налогообложению

Какие активы относятся к ОС. Формирование первоначальной стоимости ОС в различных ситуациях.

Первичные документы по учету ОС. Отражение затрат после принятия объекта ОС к учету.

Амортизационные группы, амортизационная премия. Неамортизируемые объекты ОС. Ремонт, модернизация, реконструкция ОС. Учет доходов и расходов от выбытия ОС. Отражение операций с ОС в отчетности

Новое понятие инвентарного объекта ОС; минимальный объект учета, подлежащий индивидуальному признанию; первоначальная оценка ОС; включение в себестоимость ОС ликвидационных обязательств; оценка ОС при приобретении на условиях отсрочки платежа; понятие амортизационной величины; новый порядок отражения затрат на восстановление ОС; прекращение признания ОС

Арендная плата, расходы на содержание и ремонт, неотделимые улучшения и пр. К новому федеральному стандарту «Учет аренды»: учет аренды у арендатора (с последующим получением права собственности и без получения такого права); учет аренды у арендодателя (с последующей передачей права собственности; с передачей основных выгод и рисков без последующей передачи права собственности; с сохранением основных выгод и рисков)

Сложные вопросы формирования первоначальной стоимости запасов. Особенности учета операций по заготовлению и приобретению запасов. Формирование резерва под обесценение запасов. Учет операций: по передаче запасов в уставный капитал, в производство; по безвозмездной передаче запасов и пр.

Виды запасов, признаваемых в бухгалтерском учете. Себестоимость запасов. Способы текущей оценки запасов. Оценка запасов при признании, последующая оценка, оценка при выбытии. Раскрытие информации о запасах в бухгалтерской отчетности

СЕМИНАР ПРОВОДИТ:

Анна Алексеевна Ефремова

генеральный директор аудиторско-консультационной компании «Вектор развития»

Ирина Петровна Лихникевич

к.э.н., доцент, партнер группы консультационных и аудиторских компаний "Статус", преподаватель Центра переподготовки бухгалтеров и аудиторов МГУ им. М.В. Ломоносова

Стоимость участия :

Регистрационный взнос составляет 19 400 руб. НДС не взимается.

Оплата регистрационного взноса обеспечивает: обеды, кофе-паузы, комплект раздаточных материалов.

Калорийность: Не указана Время приготовления: Не указано Для домашней...

Малиновый ганаш - утонченный способ побаловать вкусовые рецепторы шокоголика...

Маковый рулет - традиционная праздничная выпечка во многих европейских странах....