Калорийность: Не указана Время приготовления: Не указано Для домашней...

Образец приказа об учетной политике

Для осуществления ведения бухгалтерского и налогового учета бухгалтерская служба хозяйствующего субъекта разрабатывает документ, в котором определяются конкретные требования и положения бухгалтерского и налогового учета, применяемые на данном предприятии. Для закрепления правил бухгалтерского и налогового учета хозяйствующим субъектом оформляется приказ об учетной политике.

Типовая форма приказа отсутствует, вследствие чего этот документ составляется в произвольной форме. Положения, характеризующие учетную политику хозяйствующего субъекта, можно оформить разными вариантами:

Приказ должен содержать обязательные реквизиты, в числе которых - дата составления, наименование, текст, подписи и другие.

Структура приказа об утверждении политики в области бухгалтерского и налогового учета является стандартной. Приказ содержит заголовок, подпись руководителя хозяйствующего субъекта, части распорядительные и поясняющие.

Рассмотрим формирование приказа об утверждении учетной политики на конкретном примере.

ООО «ЗенитПлюс» зарегистрировано в качестве юридического лица, имеет свидетельство о государственной регистрации, дата выдачи которого - 01.05.2017. Хотя ООО «ЗенитПлюс» относится к субъектам малого бизнеса, оно планирует применение такой системы налогообложения, как общая (ОСНО).

Осуществление финансово-хозяйственной деятельности ООО «ЗенитПлюс» было начато с этой даты. Прежде чем было начато формирование учетной политики ООО «ЗенитПлюс», руководство хозяйствующего субъекта определило следующие позиции:

В приказе указывается следующая информация:

Скачать образец приказа об учетной политике

В каждой организации должна быть учетная политика (УП). И не одна, а две: для целей бухгалтерского и для целей налогового учета. Но прежде чем начать работать в соответствии с этим документом, его надо утвердить приказом руководителя. Как составить такое распоряжение, расскажем в статье.

Ни для кого не секрет, что положения по бухгалтерскому учету предусматривают свои правила отражения доходов и расходов, а НК РФ - свои. Выбранные организацией методы влияют:

Все это и следует предусмотреть в УП для целей бухгалтерского и налогового учета.

Требование о составлении такого документа регламентируется:

Каждая организация в момент своего создания должна сформировать УП и применять ее последовательно из года в год. Ежегодно формировать и утверждать этот документ не надо. Приказом об учетной политике руководитель определяет дату начала ее применения.

Положения об УП можно оформить одним из двух способов:

Рассмотрим образцы распорядительной документации, касающейся УП.

В процессе хозяйственной деятельности организации может возникнуть необходимость внесения дополнений и (или) изменений в бухгалтерскую или налоговую УП, которые также утверждаются распоряжением руководителя.

Следует учитывать следующее:

Внесенные изменения применяются только с начала года или с момента вступления в силу нормативного акта, который внес коррективы в нормы бухгалтерского и налогового законодательства.

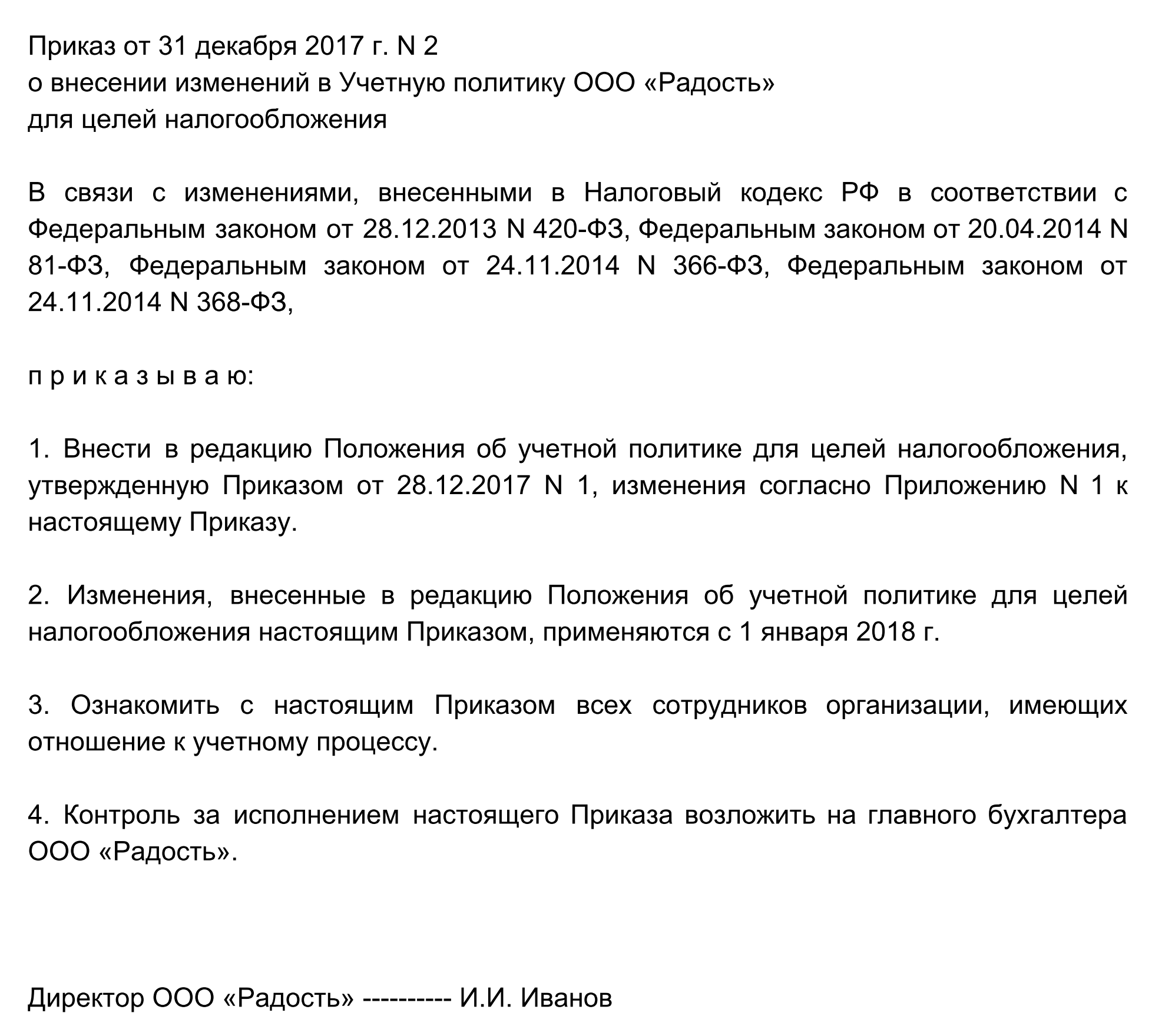

Чтобы утвердить учетную политику в целях налогообложения на 2018 год организации или ИП нужно издать приказ об учетной политике. Приведем образец приказа об утверждении учетной политики в целях налогообложения, который вы можете скачать и скорректировать его для себя.

Налоговый кодекс РФ разрешает налогоплательщику выбирать систему налогообложения (например, ООО, УСН или ЕНВД). Однако для определения налоговой базы по выбранному режиму налогообложения предусмотрены различные варианты из применения. Какой из допустимых вариантов применять на практике – решает руководство, бухгалтер организации или ИП. При этом окончательное решение следует писать в учетной политике для целей налогообложения и утвердить приказом об учетной политике.

Типовых образцов учетной политики не существует, поэтому приказ от утверждении учетной политики вы можете составить в произвольной форме. Причем положения учетной политики можно включить или в текст приказа или и оформить в виде приложения к нему (приказу).

Вновь созданная организация и те, которые появились в результате реорганизации, должны утвердить учетную политику в течение 90 дней с момента госрегистрации. Применять этот документ нужно с момента создания новой организации (организации-правопреемника). Такой порядок установлен абзацем 2 пункта 9 ПБУ 1/2008. При этом каких-либо штрафных санкций за нарушение сроков утверждения учетной политики не предусмотрено.

Принятую учетную политику можно и нужно применять последовательно из года в год (ч. 5 ст. 8 Закона от 6 декабря 2011 № 402-ФЗ). То есть утверждать каждый год новый документ не требуется.

Рассмотрим вариант, когда организация или ИП не хочет описывать элементы учетом политики непосредственно в приказе. Тогда саму учетную политику можно прописать в приложении, а сам приказ подготовить как отдельный (самостоятельный) документ. Приведем образец бланки приказа об учетной политике в целях налогообложения на 2018 год.

Предположим, что организация применяет общую систему налогообложения (ОСНО). Тогда в приказе об учетной политики организации нужно описать методы действий, применительно к налогам, с которыми работает организация в ходе своей деятельности (например, налог на прибыль или НДС). При общей системе налогообложения образец приказа об утверждении учетной политике в целях налогообложения на 2018 год может выглядеть как в нашем примере. Скачать пример приказа об утверждении учетной политики на 2018 год.

Если организация или индивидуальный предпринимает применяет упрощенную систему налогообложения, то учетную политику на 2018 года ей также необходимо утвердить приказом. Соответственно, если организация применяет УСН с объектом налогообложения «доходы», то в учетом политике нужно описать элементы, связанные именно с «доходами». Приведем образец приказа об утверждении учетной политике в целях налогооблодения ООО с объектом «доходы». В данном приказе учетная политика на 2018 года оформлена в качестве приложения к приказу. Скачать образец учетной политики на 2018 год (УСН).

Если же организация применяет систему налогообложения УСН с объектом «доходы минус расходы», то приказом нужно утвердить учетную политику на 2018 год, применительно к этому режиму налогообложения. В качестве примера вы можете взять приказ, об утверждении политики с объектом «доходы».

Если применяете ЕНВД, то в качестве приложения к приказу у вас будет учетная политика в целях налогообложения, касающаяся этого налогового режима. Сам приказ об утверждении учетной политики на 2018 год будет классический, а сама политика, разумеется, будет касаться специального налогового режима при уплате единого налога на вмененный доход в 2018 году. Скачать приказ по учетной политике при ЕНВД на 2018 год.

Составление приказа об утверждении учетной политики фирмы обычно происходит на стадии создания предприятия или его реорганизации. Этот документ является завершающей частью процесса формирования учетной политики и служит сигналом для начала ее применения.

Учетной политикой называют ряд способов ведения бухгалтерского и налогового учета, применяемых на предприятии. Каждая организация вправе составлять собственную учетную политику, которая может зависеть от самых разных параметров. К числу влияющих на нее факторов относятся:

Всего существует три вида учетной политики, закрепленных в законодательстве:

Перечень проблем, которые затрагиваются в учетной политике, весьма обширен.

Если речь идет о бухгалтерии, то тут и рабочие планы счетов, способы учета товаров и материалов, способы распределения доходов, шаблоны первичных документов и т.д.

Учетная политика в плане налогов также разнообразна по своему содержанию. Она определяет:

Учетная политика любого предприятия формируется, как правило, главным бухгалтером или лицом, выполняющим его обязанности. Именно этот сотрудник определяет основные ее положения, а после того, как учетная политика окончательно подготавливается, он же согласовывает ее с руководством компании и утверждает у директора. Затем происходит составление необходимой распорядительной документации, т.е. приказа.

Приказ об утверждении учетной политики предприятия, являясь своего рода связкой между законодательством РФ по бухгалтерскому и налоговому учету и нормативно-правовыми актами компании, нужен для внутреннего использования.

Приказ обязывает все подразделения компании, независимо от их местонахождения, исполнять правила учетной политики, а также назначает ответственных по контролю за этим лиц.

Приказ пишет обычно секретарь организации, он же отдает его на подпись директору.

Каждый издаваемый в организации приказ должен иметь обоснование и основание для выпуска. В данном случае, в качестве обоснования можно вписать необходимость совершенствования бухгалтерской и налоговой деятельности предприятия (пишется всегда после слов «В связи с…»), а в качестве основания дать ссылку на федеральные законы и акты.

С 2013 года использование унифицированных стандартных форм первичных кадровых и бухгалтерских документов отменено. Теперь любые приказы могут быть написаны в произвольном виде или, если в организации есть собственный шаблон документа – по его образцу.

При этом, в любом случае необходимо, чтобы приказ по своей структуре соответствовал определенным параметрам делопроизводства, а по содержанию включал в себя ряд обязательных сведений. К ним относятся:

Затем идет основная часть:

В завершение в приказе следует назначить ответственных за его выполнение работников. Если администрация организации считает, что приказ нужно дополнить еще какой-то информацией, ее также следует внести в бланк отдельными пунктами.

Оформляться приказ, утверждающий учетную политику фирмы, может также свободно: его допустимо писать на обычном чистом листе бумаги или на фирменном бланке компании, причем как на компьютере, так и в рукописном виде.

После того, как содержание приказа будет сформулировано, его надо отдать на подпись директору или его заместителю/представителю, обладающему доверенностью на право подписи документов (при этом использование факсимильных, т.е. отпечатанных каким-либо методом, автографов недопустимо, т.е. подпись должна быть «живой»).

Кроме того, с приказом под роспись следует ознакомить и ответственных за его выполнение работников.

Удостоверять приказ при помощи штемпельных изделий (штампов и печатей) на сегодня необходимо только в одном случае - если это правило закреплено в локальных нормативно-правовых бумагах организации.

Пишется приказ всегда в одном экземпляре, но при надобности можно сделать его дополнительные, заверенные надлежащим образом, копии. Составленный приказ нужно зарегистрировать в журнале учета распорядительной документации.

В приказ допустимо вносить какие-либо изменения, но только тогда, когда они не имеют кардинального характера и касаются лишь малой его части. Однозначно легализовать такие изменения призван приказ о внесении изменений в приказ. Если же требуется «глобальное» редактирование документа, лучше отменить ранее действующее распоряжение, утратившее свою актуальность, и выпустить новое.

Любые приказы всегда должны лежать в строго отведенном месте, закрытом для доступа посторонних лиц. Длительность их хранения зависит либо от норм законодательства РФ, либо от положений внутренних нормативно-правовых актов компании.

Бухгалтерское и налоговое право обязывает компании формировать и утверждать свою учетную политику, в которой документально закрепляются способы учета, которыми они будут руководствоваться при ведении учетной работы. В статье, предлагаемой Вашему вниманию, мы расскажем, в каком виде оформляется учетная политика, кем и когда она утверждается и в каком порядке предоставляется пользователям.

Как известно с 01.01.2013 г. основным нормативным документом бухгалтерского законодательства выступает Федеральный закон от 06.12.2011 г. N 402-ФЗ «О бухгалтерском учете» (далее — Закон N 402-ФЗ), сфера действия которого распространяется на:

коммерческие и некоммерческие организации;

государственные органы, органы местного самоуправления, органы управления государственных внебюджетных фондов и территориальных государственных внебюджетных фондов;

Центральный банк Российской Федерации;

индивидуальных предпринимателей, а также на адвокатов, учредивших адвокатские кабинеты, нотариусов и иных лиц, занимающихся частной практикой;

находящиеся на территории Российской Федерации филиалы, представительства и иные структурные подразделения организаций, созданных в соответствии с законодательством иностранных государств, международные организации, их филиалы и представительства, находящиеся на территории Российской Федерации, если иное не предусмотрено международными договорами Российской Федерации.

Практически это означает, что любая организация, независимо от ее организационно-правовой формы и ведомственной принадлежности, обязана вести бухгалтерский учет в соответствии Законом N 402-ФЗ. Исключение предусмотрено лишь для структурных подразделений иностранных организаций, находящихся на территории Российской Федерации, которые обладают правом ведения учета. В то же время отказаться от ведения бухгалтерского учета они могут лишь при условии ведения учета доходов и расходов и (или) иных объектов налогообложения в соответствии с законодательством Российской Федерации о налогах и сборах.

При этом все организации обязаны вести учет в полном объеме, в том числе и компании, применяющие упрощенную систему налогообложения, на что указывает статья 6 Закона N 402-ФЗ. Аналогичные разъяснения на этот счет дают и чиновники Минфина России в Письме от 27.02.2015 г.

Обратите внимание. Доступ к полному содержимому данного документа ограничен.

В данном случае предоставлена только часть документа для ознакомления и избежания плагиата наших наработок.

Для получения доступа к полным и бесплатным ресурсам портала Вам достаточно зарегистрироваться и войти в систему.

Удобно работать в расширенном режиме с получением доступа к платным ресурсам портала, согласно прейскуранту.

ПРИКАЗ ОБ УЧЕТНОЙ ПОЛИТИКЕ N ____

для целей бухгалтерского учета и для целей

налогового учета (на ____ год).

__________________________

(наименование организации)

г. ____________

"__"__________ ____ г.

На основании Федерального закона от 21.11.1996 N 129-ФЗ "О бухгалтерском учете", Положения по ведению бухгалтерского учета и отчетности в РФ, утвержденного Приказом Министерства финансов РФ от 29.07.1998 N 34н, Положения по бухгалтерскому учету "Учетная политика организации" (ПБУ 1/98), утвержденного Приказом Министерства финансов РФ от 09.12.1998 N 60н,

ПРИКАЗЫВАЮ:

Принять учетную политику на ____ год (для целей бухгалтерского учета).

1. Бухгалтерский учет ведет главный бухгалтер (или руководитель лично, или специализированная организация) путем двойной записи на счетах бухгалтерского учета согласно рабочему плану счетов (Приложение N 1). Бухгалтерский учет имущества, обязательств и хозяйственных операций ведется в рублях. Документирование имущества, обязательств и хозяйственных операций, ведение отчетности осуществляется на русском языке.

2. Учет ведется на компьютере (вручную).

3. Порядок начисления износа основных средств - ________________.

4. Не проводится переоценка основных средств (либо проводится ежегодно).

5. При выбытии основных средств формирование остаточной стоимости на счете 91 (либо на счете 01).

6. Погашение стоимости нематериальных активов производится линейным способом (либо способом списания пропорционально объему продукции, либо способом уменьшаемого остатка) в течение срока полезного использования.

7. Приобретаемые МПЗ отражаются в учете по фактической себестоимости на счете 10 (либо по учетной цене с применением счетов 15 и 16).

8. Приобретенные товары отражаются в учете по покупной стоимости (либо по продажной с отдельным учетом торговой наценки).

9. Отпущенные в производство материальные ресурсы списываются по фактической производственной себестоимости (либо по средней, либо по ФИФО, либо по ЛИФО).

10. Готовая продукция учитывается по фактической производственной себестоимости (либо по договорным ценам, либо по прямым статьям затрат).

11. Стоимость реализованной готовой продукции учитывается прямым методом (либо расчетным методом).

12. Учет отгруженных товаров (сданных работ, оказанных услуг) ведется по фактической полной себестоимости (либо по плановой).

13. Общепроизводственные и общехозяйственные расходы распределяются между объектами калькулирования пропорционально прямым затратам (прямой заработной плате основных производственных рабочих либо расходу материалов на конкретный вид продукции, либо сумме прямых затрат, либо общей выручке от реализации).

Можно сделать еще один вариант распределения счета 26.

14. Общехозяйственные расходы списываются с отнесением на счет 90 "Продажи" (либо с отнесением на счет 20).

15. Учет списания коммерческих расходов и издержек обращения - признание расходов в себестоимости продукции (товаров, работ, услуг) полностью в отчетном периоде их признания в учете (либо с распределением на остаток товаров (продукции)).

16. Оценка незавершенного производства происходит по фактической производственной себестоимости (либо по прямым статьям расходов, либо по стоимости сырья, материалов и полуфабрикатов).

17. Учет затрат по ремонту производственных основных средств ведется с включением в себестоимость текущего отчетного периода по фактическим затратам (либо путем создания резерва расходов на ремонт).

18. Списание расходов будущих периодов производится равномерно в течение срока использования или по распоряжению руководителя (либо пропорционально объему продукции (работ, услуг)).

19. Учет предстоящих расходов и платежей ведется по мере возникновения (либо путем создания резервов).

20. Резервы по сомнительным долгам не создаются (либо создаются).

21. Учет расходов по заготовке и доставке товаров на склад ведется с включением в покупную стоимость товара (на дебете счета 41) либо в составе издержек производства (на дебете счета 44).

22. При наличии ценных бумаг учет изменения рыночной стоимости ведется без создания резервов под обесценение ценных бумаг (либо с созданием резерва).

23. Списание дополнительных затрат по займам на операционные расходы производится в полной сумме в период, когда были произведены (либо равномерно).

24. Причитающиеся к уплате проценты (дисконт) по векселю (облигации) относятся на финансовые результаты в момент возникновения (либо равномерно ежемесячно с отражением на счете 97 "Расходы будущих периодов").

25. Учет разницы между суммой фактических затрат на приобретение долговых ценных бумаг и их номинальной стоимостью на счете 91 производится в момент погашения (либо равномерно ежемесячно).

26. Определение финансового результата при выполнении договоров долгосрочного характера ведется по объекту в целом (либо по отдельным выполненным работам, предусмотренным в договоре).

27. Инвентаризация проводится раз в год перед составлением годового баланса, но не позднее 01 октября.

28. Главный бухгалтер контролирует график документооборота (Приложение N 3).

Для целей налогового учета.

29. В целях исчисления НДС дата реализации признается по мере отгрузки и предъявления покупателю расчетных документов (либо по мере поступления денежных средств).

30. В целях исчисления налога на прибыль дата реализации признается по отгрузке (либо по кассовому методу, если выручка от реализации соответствует критерию, установленному ст. 273 НК РФ).

31. Отпущенные в производство материальные ресурсы списываются по стоимости единицы запасов (либо по средней, либо по ФИФО, либо по ЛИФО) - может совпадать с бухучетом.

32. Амортизация объектов основных средств начисляется линейным способом по группам, установленным Постановленем Правительства РФ от 01.01.2002 N 1, один раз в месяц.

33. Резерв сомнительных долгов не создается (либо создается) - может совпадать с бухучетом.

34. Резерв на гарантийный ремонт не создается (либо создается).

35. Покупные товары при реализации оцениваются по стоимости единицы товара (либо по ФИФО, либо по ЛИФО, либо по средней, если невозможно ФИФИ или ЛИФО)- может совпадать с бухучетом.

36. Выбывшие ценные бумаги списываются по стоимости единицы (либо по ФИФО, либо по ЛИФО).

37. Распределение прямых расходов на остатки незавершенного производства производится:

По торговле (прямые расходы - расходы относятся к стоимости приобретения товаров, реализованных в данном отчетном (налоговом) периоде, и суммы расходов на доставку (транспортные расходы) покупных товаров до склада налогоплательщика - покупателя товаров в случае, если эти расходы не включены в цену приобретения указанных товаров. Все остальные расходы, за исключением внереализационных расходов, осуществленные в текущем месяце, признаются косвенными расходами и уменьшают доходы от реализации текущего месяца);

Прочие производства и услуги (кроме нефтеперерабатывающих, металлургических, химических и т.п.), исходя из расчета по методу плановой себестоимости (либо по нормативной, либо по сметной).

38. Резерв предстоящих расходов на ремонт не создается (либо создается).

39. Резерв предстоящих расходов на оплату отпуска не создается (либо создается).

40. Резерв предстоящих расходов на выплату вознаграждений по итогам года не создается (либо создается).

41. Налоговый учет ведется ежемесячно в виде таблицы (привести форму таблицы).

Приложения:

Приложение N 1 - рабочий план счетов (синтетические и аналитические счета).

Приложение N 2 - формы первичных документов, отличные от типовых, либо не предусмотренные типовыми формами.

Приложение N 3 - график документооборота.

Приложение N 4 - форма налогового учета.

Руководитель: ___________________

И бухгалтерской отчетности в Российской Федерации", утвержденным приказом Минфина РФ от 29 июля 1998 г. № 34н, Положением по бухгалтерскому учету "Учетная политика организации" ПБУ1/2008, утвержденным приказом Минфина РФ от 6 октября 20 08 г. № 106н, и другими нормативными документами в целях соблюдения в организации в течение отчетного года единой методики отражения в бухгалтерском учете хозяйственных операций и выполнения требований налогового законодательства в соответствии с НК РФ

ПРИКАЗЫВАЮ:

1. Утвердить учетную политику для целей бухгалтерского и налогового учета предприятия на 2013 г.

1.7. При соответствии статусу субъекта малого предпринимательства предприятие может не применять Положение по бухгалтерскому учету "Учет расчетов по налогу на прибыль организаций" ПБУ 18/02 (п. 2 ПБУ 18/02).

1.8. Данная учетная политика не является исчерпывающей. При внесении в законодательные акты, регулирующие порядок ведения бухгалтерского учета, значительных изменений соответствующие изменения вносятся в учетную политику предприятия. Также предприятием могут вноситься дополнения в учетную политику по мере возникновения новых фактов хозяйственной деятельности, не имевших места ранее, для более достоверной оценки финансового положения и финансовых результатов деятельности предприятия.

2. Документирование хозяйственных операций.

2.1. Основанием для записей в регистрах бухгалтерского учета являются первичные документы, фиксирующие совершение хозяйственной операции. Применяется первичная документация, входящая в состав ОКУД. В случае применения нетиповых документов форма каждого документа утверждается руководителем.

2.3. Имущество, обязательства и хозяйственные операции для отражения в бухгалтерском учете и отчетности оцениваются в денежном выражении путем суммирования фактически произведенных расходов в валюте, действующей на территории РФ (в рублях).

2.4. В целях обеспечения достоверности данных бухгалтерского учета и отчетности инвентаризация проводится один раз в год по состоянию на 31 декабря.

3. Бухгалтерская отчетность. Правила оценки статей бухгалтерской отчетности.

3.4. Активы, в отношении которых выполняются условия, предусмотренные в п. 4 Положения по бухгалтерскому учету "Учет основных средств" ПБУ 6/01, и стоимостью не более 20 000 руб. за единицу, отражаются в бухгалтерском учете и бухгалтерской отчетности в составе материально-производственных запасов. В целях обеспечения сохранности этих объектов в производстве или при эксплуатации следует организовать надлежащий контроль за их использованием. При списании полностью амортизированных основных средств либо их ликвидации по иным причинам отдельные детали (на основании заключения комиссии) приходуются по цене возможного использования с отражением по дебету счетов материалов и кредиту счета 91 "Прочие доходы и расходы". При невозможности оприходования отдельных деталей (на основании заключения комиссии) указанные основные средства списываются полностью.

3.5. Резерв на проведение всех видов ремонта основных производственных фондов предприятие не создает и отражает затраты на восстановление объекта основных средств в бухгалтерском учете отчетного периода, к которому они относятся в качестве расходов по обычным видам деятельности,

3.6. Учет нематериальных активов на предприятии осуществляется в соответствии с Положением по бухгалтерскому учету "Учет нематериальных активов" ПБУ 14/2007, утвержденным приказом Минфина РФ от 27.12.2007 г. № 153н.

Единицей бухгалтерского учета нематериальных активов является инвентарный объект.

3.7. Стоимость нематериальных активов с определенным сроком полезного использования погашается посредством начисления амортизации в течение их полезного использования. По нематериальным активам с неопределенным сроком полезного использования амортизация не начисляется.

Сроком полезного использования является выраженный в месяцах период, в течение которого организация предполагает использовать нематериальный актив с целью получения экономической выгода. Нематериальные активы, по которым невозможно наделено определить срок полезного использования, считаются нематериальными активами с неопределенным сроком использования. Определение срока полезного использования нематериального актива производится исходя из:

3.8. Выбор способа определения амортизации нематериально го актива производится организацией исходя из расчета ожидаемого поступления будущих экономических выгод от использования актива.

В том случае, когда расчет ожидаемого поступления будущих экономических выгод от использования нематериального актива не является надежным, размер амортизационных отчислений по такому активу определяется линейным способом.

3.9. Учет материально-производственных запасов на предприятии ведется в соответствии с Положением по бухгалтерскому учету "Учет материально-производственных запасов" ПБУ 5/01, утвержденным приказом Минфина РФ от 09.06.2001 г. № 44н. Материально- производственные запасы принимаются к бухгалтерскому учету по фактической себестоимости, К материалам относятся материальные ценности сроком службы до одного года независимо от их стоимости.

3.10. Материально-производственные запасы, списываемые в производство или реализуемые на сторону, оцениваются по средней себестоимости.

3.11. Предприятие не создает резервов на снижение стоимости материальных ценностей.

3.12. Учет издержек обращения отражать на счете 44 "Расходы на продажу" в разрезе элементов и статей затрат.

Затраты учитываются в том отчетном периоде, к которому они относятся независимо от времени их оплаты - предварительной или последующей. В бухгалтерском учете затраты относятся на себестоимость в полной сумме по первичным бухгалтерским документам независимо от установленных для целей налогообложения корм и нормативов. Расходы предприятия по транспортировке товаров учитываются на счете 44 "Расходы на продажу". Транспортные расходы включаются без стоимости остатка, приходящегося на остаток товара, который рассчитывается по специальному расчету,

3.13. Расходы, произведенные в расчетном периоде, но относящиеся к следующим отчетным периодам, отражаются в учете на счете 97 "Расходы будущих периодов" и подлежат отнесению на издержки производства и обращения в течение срока, к которому они относятся.

3.14. Начисление налога на имущество отражается на счете 91 "Прочие доходы и расходы".

3.15. Финансовые вложения, учет кредитов и займов. При выбытии актива, принятого к бухгалтерскому учету в качестве финансовых вложений, его стоимость определяется по первоначальной стоимости единицы бухгалтерского учета финансовых вложений (п. 26 ПБУ19/02). Расходы по займам и кредитам отражаются в том отчетном периоде, к которому они относятся (п. 6 ПБУ15/2008).

3.16. Долгосрочную задолженность учитывать на счете 67 "Расчеты по долгосрочным кредитам и займам" в составе долгосрочной задолженности без перевода в краткосрочную.

3.17. Предприятие не создает резервы сомнительных долгов по расчетам с другими организациями за продукцию, товары, услуги.

3.18. Предприятие не создает резервы предстоящих расходов.

3.19. Невзысканная дебиторская и кредиторская задолженность, по которой срок исковой давности истек, списывается и относится на финансовые результаты предприятия.

3.20. Доходы, полученные в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются в учете обособленно и относятся на финансовые результаты при наступлении отчетного периода, к которому они относятся.

3.21. Балансовая прибыль (убыток) является конечным финансовым результатом, выявленным за отчетный период на основании бухгалтерского учета всех хозяйственных операций предприятия и опенки статей баланса в соответствии с настоящим Приказом и нормативными документами.

3.22. Использование нераспределенной прибыли, периодичность и порядок распределения определяются решением учредителей.

3.23. Организация представляет бухгалтерскую отчетность в объеме и по формам, предусмотренным приказом Минфина РФ от 22.07.2003 г. № 67н.

4. Налоговый учет на предприятии ведется в соответствии с Налоговым кодексом РФ и другими нормативными документами.

4.1. Учет доходов от реализации товаров (работ, услуг) для целей налогообложения признается л о методу начисления (ст. 271 НК РФ). Учет расходов , связанных с деятельностью предприятия для целей налогообложения, признается по методу начисления в том отчетном периоде, к которому он относится независимо от времени фактической оплаты (ст. 272 НК РФ). Данное положение распространяется и на доход от реализации прочего имущества, а также на внереализационные доходы и расходы.

4.2. Расходы на продажу товаров, работ, услуг относятся на себе стоимость пропорционально доходу от реализации, полученному от указанных видов деятельности.

4.3. Списание сырья, материалов и товаров, используемых при производстве работ» услуг и реализации товаров в целях налогообложения прибыли осуществляется по методу средней стоимости (п. 8 ст. 254, подп. 3 п. 1 ст. 268 НК РФ).

4.4. При реализации и ином выбытии ценных бумаг списывать на расходы стоимость ценных бумаг по стоимости единицы (п. 9 ст. 280 НК РФ).

4.5. Для целей налогообложения прибыли применяется линейный метод амортизации основных средств на основании сроков их полезного использования (ст. 259 НК РФ). В случае приобретения бывших в употреблении основных средств предприятие вправе определять срок полезного использования с учетом срока эксплуатации предыдущими собственниками (п. 12 ст. 259 НК РФ).

4.6. Имущество стоимостью до 20 000 тыс. руб, включается в состав материальных расходов в полной сумме по мере ввода его в эксплуатацию.

4.7. Расходы на ремонт основных средств признаются в том отчетном периоде, в котором они осуществлены, в размере фактических затрат (ст. 260 НК РФ).

4.8. К прямым расходам относится стоимость приобретения товаров, сформированная с учетом расходов, связанных с приобретением этих товаров (отражается в регистре бухгалтерского учета по счету 41 "Товары"), реализованных в данном отчетном периоде и суммы расходов на доставку (транспортные расходы) покупных товаров (ст. 320 НК РФ). Все остальные расходы, за исключением внереализационных расходов, определяемых в соответствии со ст. 265 НК РФ, осуществленных в текущем месяце, признаются косвенными расходами и уменьшают доходы от реализации текущего месяца (ст. 32 НК РФ).

4.9. Расходы на услуги банков включаются в состав внереализационных расходов (подп. 15 п.1 ст. 265 НК РФ).

4.10. Налоговый учет ведется в соответствии с НК РФ в регистрах бухгалтерского учета с добавлением регистров учета, в которых учитываются доходы (расходы), не признаваемые для целей налогообложения (ст. 313 НК РФ).

4.11. Предприятие не создает резервы по сомнительным долгам.

4.12. Предприятие не создает резерва предстоящих расходов на ремонт основных средств, оплату отпусков и др.

4.13. При образовании в предыдущем налоговом периоде или в предыдущих налоговых периодах убытка (убытков) предприятие вправе уменьшить налоговую базу текущего налогового периода на сумму полученного убытка в соответствии с порядком, предусмотренным ст. 283 НК РФ.

4.14. Ежемесячные авансовые платежи по налогу на прибыль исчисляются равными долями в размере одной трети фактически уплаченного квартального авансового платежа за квартал, предшествующий кварталу, в котором производится уплата ежемесячных авансовых платежей.

Особенности приказа об учетной политике организации

Учетная политика (далее — УП) представляет собой свод правил и требований по бухгалтерскому и налоговому учету, применяемых в организации. Разрабатывает ее бухгалтерская служба, а утверждает руководитель в специальном приказе. УП начинает действовать с даты, указанной в этом приказе (ст. 8 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ; ПБУ 1/2008 «Учетная политика организации», утв. приказом Минфина России от 06.10.2008 № 106н; ст. 313 НК РФ).

В общих чертах приказ об УП ничем не отличается от других приказов по организации.

Никакой определенной формы для него не предусмотрено. Каждая организация разрабатывает свой формат документа, используя за основу данные, которые в обязательном порядке должны в нем присутствовать (п. 2 ст. 9 закона от 06.12.2011 № 402-ФЗ):

Издается приказ на фирменном бланке с указанием реквизитов.

Приказы об УП издают не только, когда она утверждается, но также когда вносят изменения. Рассмотрим варианты приказов:

Скачать образец приказа об утверждении учетной политики можно здесь:

Не знаете свои права?

Организации, осуществляющие деятельность и уже имеющие УП, могут использовать на будущий отчетный год свою ранее принятую политику. Обязанности по изданию приказа на продление УП нет.

Приказ по учетной политике на 2018 год необходимо принять до 31.12.2017, если речь идет о новой УП.

Если организация в 2018 году только начинает свою работу, то приказ об учетной политике утверждается для целей бухгалтерского учета до первой отчетности, но не позднее 90 календарных дней, а для целей налогового учета — не позднее 1 месяца с момента госрегистрации.

Если УП перестала отвечать требованиям организации учета, то ее можно дополнить или изменить (п. 10 ПБУ 1/2008; ст. 313 НК РФ).

Изменения в УП вступят только с нового отчетного года, если они не требуют применять их сразу после внесения (п. 12 ПБУ 1/2008). Причиной корректировки может быть следующее:

Организации с общей системой учета все изменения, связанные с обновленной УП, вносят ретроспективно, т. е. когда новшества учитываются в предыдущие периоды, как будто измененная УП применялась с самого начала деятельности. Компании, применяющие упрощенный способ ведения БУ, в т. ч. и упрощенную бухгалтерскую (финансовую) отчетность, могут отражать в БУ последствия изменений УП, оказавшие существенное влияние на финансовое положение организации, перспективно, т. е. изменения действуют только с периода введения политики в действие, если иного не требует законодательство РФ или нормативные акты по БУ (п. 15 ПБУ 1/2008).

Приказ об учетной политике организации в обязательном порядке должен присутствовать и в организациях, и у индивидуальных предпринимателей. Форму приказа организация разрабатывает самостоятельно и издает на фирменном бланке после прохождения государственной регистрации. После этого организация может не утверждать УП ежегодно — вплоть до появления изменений в работе или законодательстве. Если появляется необходимость дополнить или внести необходимые корректировки в разделы, оказывающие влияние на достоверность учета, то издается приказ об изменении или дополнении УП.

Чтобы утвердить учетную политику в целях налогообложения на 2018 год организации или ИП нужно издать приказ об учетной политике. Приведем образец приказа об утверждении учетной политики в целях налогообложения, который вы можете скачать и скорректировать его для себя.

Налоговый кодекс РФ разрешает налогоплательщику выбирать систему налогообложения (например, ООО, УСН или ЕНВД). Однако для определения налоговой базы по выбранному режиму налогообложения предусмотрены различные варианты из применения. Какой из допустимых вариантов применять на практике – решает руководство, бухгалтер организации или ИП. При этом окончательное решение следует писать в учетной политике для целей налогообложения и утвердить приказом об учетной политике.

Типовых образцов учетной политики не существует, поэтому приказ от утверждении учетной политики вы можете составить в произвольной форме. Причем положения учетной политики можно включить или в текст приказа или и оформить в виде приложения к нему (приказу).

Вновь созданная организация и те, которые появились в результате реорганизации, должны утвердить учетную политику в течение 90 дней с момента госрегистрации. Применять этот документ нужно с момента создания новой организации (организации-правопреемника). Такой порядок установлен абзацем 2 пункта 9 ПБУ 1/2008. При этом каких-либо штрафных санкций за нарушение сроков утверждения учетной политики не предусмотрено.

Принятую учетную политику можно и нужно применять последовательно из года в год (ч. 5 ст. 8 Закона от 6 декабря 2011 № 402-ФЗ). То есть утверждать каждый год новый документ не требуется.

Рассмотрим вариант, когда организация или ИП не хочет описывать элементы учетом политики непосредственно в приказе. Тогда саму учетную политику можно прописать в приложении, а сам приказ подготовить как отдельный (самостоятельный) документ. Приведем образец бланки приказа об учетной политике в целях налогообложения на 2018 год.

Предположим, что организация применяет общую систему налогообложения (ОСНО). Тогда в приказе об учетной политики организации нужно описать методы действий, применительно к налогам, с которыми работает организация в ходе своей деятельности (например, налог на прибыль или НДС). При общей системе налогообложения образец приказа об утверждении учетной политике в целях налогообложения на 2018 год может выглядеть как в нашем примере. .

Если организация или индивидуальный предпринимает применяет упрощенную систему налогообложения, то учетную политику на 2018 года ей также необходимо утвердить приказом. Соответственно, если организация применяет УСН с объектом налогообложения «доходы», то в учетом политике нужно описать элементы, связанные именно с «доходами». Приведем образец приказа об утверждении учетной политике в целях налогооблодения ООО с объектом «доходы». В данном приказе учетная политика на 2018 года оформлена в качестве приложения к приказу. .

Если же организация применяет систему налогообложения УСН с объектом «доходы минус расходы», то приказом нужно утвердить учетную политику на 2018 год, применительно к этому режиму налогообложения. В качестве примера вы можете взять приказ, об утверждении политики с объектом «доходы».

Если применяете ЕНВД, то в качестве приложения к приказу у вас будет учетная политика в целях налогообложения, касающаяся этого налогового режима. Сам приказ об утверждении учетной политики на 2018 год будет классический, а сама политика, разумеется, будет касаться специального налогового режима при уплате единого налога на вмененный доход в 2018 году. .

Калорийность: Не указана Время приготовления: Не указано Для домашней...

Малиновый ганаш - утонченный способ побаловать вкусовые рецепторы шокоголика...

Маковый рулет - традиционная праздничная выпечка во многих европейских странах....