Калорийность: Не указана Время приготовления: Не указано Для домашней...

Ирина Егорова : Обязанность по оплате налога возникает только после получения уведомления. Налоговый орган имеет право выписать уведомление за три предшествующих года. То есть если в этом году Вы не получили уведомление, налоговый орган имеет право в следующем году выписать уведомление на два-три года.

Если мы 4 года не получали уведомление, то налоговый орган не имеет право предъявить нам его за 4 года?

Ирина Егорова: Только за 3 года.

Насколько официально возросла стоимость оценки земельного участка в среднем по Московской области? Идет ли речь о 50-процентном повышении стоимости и выше? Исходя из публикаций в прессе, становится понятно, что стоимость сильно возросла.

Людмила Самсонова : Такой статистики пока что нет и информации о том, какая будет кадастровая стоимость того или иного региона, тоже нет.

А регионы сами устанавливают кадастровую стоимость?

Людмила Самсонова : Стоимость устанавливают сами субъекты. Более того, если речь идет о Московской области, то кадастровый реестр ведется по районам. Например, Дмитровский район.

Выше федерального ограничителя в 0,3 процента налог быть не может? И, скажем так, самодеятельность, превышающая этот показатель, может быть оспорена?

Людмила Самсонова : Совершенно верно. Она может быть ниже и более того в некоторых случаях она может вообще не взиматься. Некоторые льготы опять же могут быть установлены органами местного самоуправления.

Если налоговый орган через два года скажет, что мы посылали гражданину Х. налоговое уведомление, он не счел нужным заплатить. А гражданин в свою очередь ничего не получал. Ведь известно, что все налоговые уведомления просто бросаются в почтовый ящик. Что ответить налоговому органу в таком случае?

Людмила Самсонова : Во-первых, в таком случае, налоговому органу необходимо будет доказать, что гражданин не уплатил налог после уведомления. Во-вторых, установлен такой порядок, что любое уведомление должно быть получено адресатом, а не просто брошено в почтовый ящик.

Были сообщения, что местные власти в некоторых подмосковных районах говорили, что дачники, владельцы коттеджей, садоводы – физические лица - должны пойти в местный налоговый орган и встать на учет в качестве налогоплательщика за землю.

Ирина Егорова : Нет обязанности вставать на налоговый учет.

Если не удастся доказать, что надлежащего уведомления об уплате налога не было, обязанность по уплате налога все равно останется. А если удастся доказать, тогда гражданина ждет ответственность. Юристы все-таки советуют подстраховаться.

Людмила Самсонова : В прошлом году была ситуация в Москве в одной из инспекций: принесли извещение об уплате транспортного налога, который по закону приходит 1 июля, на штемпеле отправки из налоговой инспекции стояла дата «2 июля». То есть извещение было отправлено позже срока. Это говорит о том, что налоговая инспекция помимо налога начислила и пенни, штраф за несвоевременную уплату. В такой ситуации главное – правильная позиция налогоплательщика: внимательность.

А налоговая инспекция в таких случаях несет ответственность?

Людмила Самсонова : Только через суд.

Раз речь зашла о транспортном налоге, часты случаи, что приходит налоговое извещение на уплату транспортного налога, который был продан несколько лет назад (официально, со снятием с учета в ГАИ, не по генеральной доверенности). Что делать в таком случае? Я так понимаю, что варианта три: плюнуть и заплатить, плюнуть и не платить, пытаться что-то выяснить.

Людмила Самсонова : Третий вариант. Иначе инспекция подаст в суд и запретит выезд заграницу. Потом Вы конечно докажете, что не виноваты.

За разблокировку выезда заграницу будет отвечать налоговая в том числе и деньгами?

Ирина Егорова : Очень сомневаюсь.

Налоговая может работать как угодно: терять наши документы, не вовремя присылать извещения, а отвечать будем мы. Мы должны терять время, не ходить на работу, а идти в налоговую инспекцию.

Людмила Самсонова : Для этого необязательно ходить в налоговую: достаточно собрать полный пакет документов, заверить и отправить в налоговую инспекцию с уведомлением о получении. Если Вы особенно жалеете свое время, обратитесь к налоговым консультантам, которые будут вести Ваше налоговое дело.

Вернемся к земельным участкам. С какого момента наступает ответственность по налогу за дома, которые облагаются налогами как недвижимое имущество?

Людмила Самсонова : С момента регистрации.

В ближайшие пару лет какой-то ответственности, уголовной, административной или прочей, за нерегистрацию фактически готового и используемого дома не предусмотрено. Но ведь это является фактическим уклонением от уплаты налогов?

Людмила Самсонова : Я бы хотела больше коснуться сейчас юридических лиц, которые, к сожалению, тоже грешат такими вещами. На моей практике были неоднократные случаи, при которых серьезные и крупные организации свои объекты недвижимости не регистрировали ввиду каких-то незаконченных работ. В бытность моей налоговой службы я сама успешно доказывала такие дела. Ведь объект введен в эксплуатацию, люди приходят на работу. Зафиксировать это очень легко – также легко, как зафиксировать Ваше проживание в доме, который не пригоден для регистрации, для проживания. Регистрации не подлежат еще недостроенные или не пригодные для жилья объекты. Доказать то, что Вы в данном доме проживаете, поверьте мне, налоговому органу не составит труда. Тогда будет уголовная статья за уклонение от уплаты налога, преднамеренной нерегистрации объекта.

Вроде бы мы получили все разъяснения от наших гостей. Вывод: бояться нам, в общем-то, нечего, но лучше всегда быть внимательным и все проверять. Всего хорошего, с вами был Александр Злобин.

Чтобы прослушать полную версию интервью, нажмите на кнопку плеера.

С недавнего времени у налогоплательщиков - владельцев недвижимости появилась новая обязанность. Согласно п. 2.1 ст. 23 Налогового кодекса РФ (далее - НК РФ) налогоплательщики - физические лица по налогам, уплачиваемым на основании налоговых уведомлений, обязаны сообщать о наличии у них объектов недвижимого имущества и (или) транспортных средств, признаваемых объектами налогообложения по соответствующим налогам, в налоговый орган по своему выбору в случае неполучения налоговых уведомлений и неуплаты налогов в отношении указанных объектов налогообложения за период владения ими.

Указанное сообщение с приложением копий правоустанавливающих (правоудостоверяющих) документов на объекты недвижимого имущества представляется в налоговый орган в отношении каждого объекта налогообложения однократно в срок до 31 декабря года, следующего за истекшим налоговым периодом.

Вместе с тем той же нормой НК РФ установлено, что сообщение о наличии такого объекта налогообложения не представляется в налоговый орган в случаях, если физическое лицо получало налоговое уведомление об уплате налога в отношении этого объекта или если не получало налоговое уведомление в связи с предоставлением ему налоговой льготы.

При этом пенсионеры как льготная категория указаны лишь в нормах НК РФ в части налога на имущество (пп. 10 п. 1 ст. 407 НК РФ). Среди льготников по земельному налогу они не приводятся (ст. 395 НК РФ). Однако в силу абз. 2 п. 2 ст. 387 НК РФ муниципальные власти вправе устанавливать такие налоговые льготные для отдельных категорий налогоплательщиков.

Таким образом, возможно, вы приобрели с 2004 года льготы по данному налогу на основании нормативных актов муниципального образования, в котором располагается домовладение. Кроме этого, формально вы не обязаны подавать сведения в налоговые органы о наличии у вас прав на земельный участок, являющийся объектом налогообложения, поскольку ранее вам приходили налоговые уведомления. Следовательно, налоговые органы располагают сведениями о наличии у вас объекта налогообложения.

Однако полагаться на разумность чиновников не стоит, тем более что с 1 января 2017 г. вступают в силу нормы закона, предусматривающие существенные налоговые санкции в случае несообщения в налоговый орган сведений об объектах налогообложения, в отношении которых не приходят налоговые уведомления и не уплачиваются налоги. Это может стать причиной неприятных процедур налогового контроля, в ходе которых вам придется оспаривать незаконность налоговых претензий к вам. Ошибка в базе данных налоговых органов могла быть вызвана техническим сбоем в системе информационного обмена между органами государственной регистрации и налоговыми органами либо сведения о вашем земельном участке отсутствуют в реестре прав на недвижимое имущество в силу каких-либо иных причин, например, они не были перенесены туда из органов кадастрового учета, БТИ и т.п., учитывая, что вы приобрели недвижимость еще в 1998 году. Из вопроса не следует, что у вас есть свидетельство о государственной регистрации права на земельный участок, выданное в соответствии с Федеральным законом от 21.07.1997 № 122-ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним».

Поэтому вам следовало бы проверить наличие у вас государственной регистрации прав на землю в Едином государственном реестре прав на недвижимое имущество и сделок с ним (ЕГРП) посредством запроса соответствующей выписки из ЕГРП и подать в налоговый орган сведения о наличии у вас данного объекта. Указанные процедуры вы можете осуществить в многофункциональных центрах по оказанию государственных услуг (МФЦ) или центрах «Мои документы». Но прежде следовало бы узнать о действующих налоговых льготах в вашем регионе в органах администрации или налоговой инспекции. Возможно, вы попали в одну из льготных категорий. Информация об этом должна быть размещена также в Интернете на официальных сайтах названных органов.

ПОПУЛЯРНЫЕ НОВОСТИ

Не пробивали чеки из-за поломки ККТ: признайтесь в этом сами

Продавец может избежать штрафа за неприменение ККТ, если сам сообщит в ИФНС, что он торговал без онлайн-кассы, например, из-за ее поломки.

Раздельный учет НДС-2018: что нового

Раздельный учет НДС-2018: что нового

С 01.01.2018 вступят в силу поправки в НК, согласно которым вести раздельный учет НДС по товарам (работам, услугам), используемым как в облагаемых НДС, так и в не облагаемых/освобожденных от обложения налогом операциях, нужно будет, даже если соблюдается правило пяти процентов.

НДФЛ с декабрьской зарплаты в 2017 году

НДФЛ с декабрьской зарплаты в 2017 году

Достаточно часто работодатели выплачивают работникам зарплату за декабрь до новогодних праздников, например, 28 декабря. И в связи с этим у бухгалтеров возникает вопрос: как быть с ?

Блокировка банковского счета: обнародован рейтинг причин

Блокировка банковского счета: обнародован рейтинг причин

Один из российских банков проанализировал причины, по которым в 2017 году чаще всего блокировались счета представителей малого бизнеса. В список попали подозрительные операции с наличностью, а также слишком низкий уровень уплачиваемых налогов.

Офисные отходы: обязанности компаний

Офисные отходы: обязанности компаний

Офисные компании не должны вносить плату «за грязь», поскольку не оказывают негативного воздействия на природу. Но есть и другие требования в этой сфере - паспортизация отходов, их учет и представление отчетности.

Новый порядок работы налоговиков с невыясненными платежами вступил в силу

Новый порядок работы налоговиков с невыясненными платежами вступил в силу

С 1 декабря сотрудники ИФНС будут разбираться с невыясненными платежами по новым правилам, которые предусматривают уточнение платежек на перечисление как налогов, так и страховых взносов.

Когда ИП не нужно самому платить налоги

Когда ИП не нужно самому платить налоги

Если индивидуальный предприниматель оказывает компании услуги, которые не относятся к сфере его бизнес-деятельности, НДФЛ с суммы оплаты таких услуг должна начислить, удержать и уплатить в бюджет организация-заказчик.

П.А. Попов, экономист

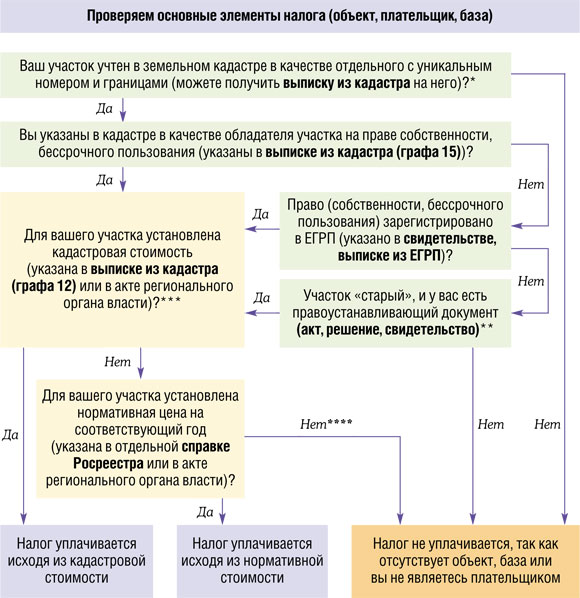

Многие регионы в этом году обновили кадастровую оценку земли - новые данные или уже утверждены, или вот-вот будут. И владельцев участков ждет сюрприз - стоимость некоторых выросла в десятки и даже в сотни раз. С этой оценкой можно спорить. Но для начала нужно понять, а должны ли вы вообще платить этот налог. Ведь по-прежнему около 30% участков в кадастре просто нет или права пользователей на них не оформлены. А у оформленных часто нет кадастровой стоимости. В то же время многие налог платить уже обязаны, но даже не догадываются об этом.

Итак, чтобы стать плательщиком налога, у вас должно совпасть сразу несколько условий - наличие собственно участка, причем признаваемого таким по Земельному кодексу РФ, определенных прав и документов на него, а также его кадастровой стоимост ип. 1 ст. 388 , п. 1 ст. 389 , п. 1 ст. 390 НК РФ ; ст. 11.1 ЗК РФ . Проверить, должны ли вы платить налог, поможет наша схема.

* Используемый вами участок земли (например, под вашим зданием) может числиться в качестве части «большого» участка, обычно принадлежащего властям. В такой ситуации вы до оформления прав на участок налог платить не должн ыпп. 1 , 2 Постановления Пленума ВАС от 23.07.2009 № 54 ; Письмо Минфина от 31.03.2005 № 03-06-02-02/21 ; Постановления ФАС ПО от 17.11.2011 № А55-21891/2009 ; ФАС СЗО от 23.07.2010 № А13-17236/2009 . Налог можно не платить и по «старым» участкам (выделенным до введения кадастра), если данные о них в кадастр до сих пор не внесены. Ведь если участка нет в кадастре, то он считается несформированны мп. 2 Постановления Пленума ВАС от 23.07.2009 № 54 .

** При наличии документа о правах на такой участок вы обязаны платить за него нало гп. 4 ст. 8 Закона от 29.11.2004 № 141-ФЗ ; Письмо Минфина от 19.04.2012 № 03-05-06-02/32 . Причем даже если в паспорте/выписке на такой «старый» участок указаны его приблизительные границы и площад ьПисьма Минфина от 19.07.2012 № 03-05-04-02/66 , от 19.04.2012 № 03-05-06-02/32 ; Постановления ФАС УО от 19.04.2011 № Ф09-1985/11-С3 ; ФАС СЗО от 07.07.2011 № А66-6363/2010 ; ФАС ПО от 16.02.2012 № А72-7815/2010 .

*** При отсутствии у участка кадастровой стоимости налог нужно платить исходя из нормативной цен ыПисьма Минфина от 15.08.2012 № 03-05-05-02/85 , от 04.07.2012 № 03-05-05-02/75 ; п. 7 Постановления Пленума ВАС от 23.07.2009 № 54 . Такое возможно, если для участка не определена категория/вид разрешенного использования или они не соответствуют закону, документам о порядке кадастровой оценки или градостроительным регламента мп. 1 ст. 7 ЗК РФ ; Приказ Минэкономразвития от 15.02.2007 № 39 . База по налогу в этом случае определяется как произведение нормативной цены (руб/кв. м) и площади вашего участка (кв. м).

**** Суды признают, что использовать для расчета налога, например, нормативную стоимость за прошлые годы нельз яПостановление ФАС ЗСО от 03.02.2012 № А70-4299/2011 .

Отдельно напомним особенности уплаты налога при сделках с недвижимостью. Вы не являетесь плательщиком налога, если вы купили здание, но еще не выкупили участок под ним и не зарегистрированы в ЕГРП в качестве его собственника. В этот период налог должен платить продавец здания, если именно он до сих пор указан в ЕГРП в качестве обладателя прав на участо кп. 1 ст. 388 НК РФ ; п. 1 Постановления Пленума ВАС от 23.07.2009 № 54 ; Постановление Президиума ВАС от 04.10.2011 № 5934/11 ; Письмо Минфина от 20.01.2012 № 03-05-05-02/03 . А если налоговики требуют уплаты налога именно с вас, то их претензии можно будет оспорит ьсм., например, Постановление ФАС ПО от 22.03.2011 № А65-16407/2010 . Однако более распространена ситуация, когда у прежнего собственника здания участок находился в аренде. Тут у вас тоже нет никаких оснований платить налог до его выкупа.

Cтоимость многих участков устанавливается и пересматривается, мягко говоря, на глазок, да еще и задним числом. Учитывать эти изменения при расчете налога нужно по правилам, чтобы не переплатить лишнего. А если есть основания, требуйте возврата налога за прошлые годы.

Кадастровая стоимость участка может меняться в нескольких случаях. Во-первых, она могла обновиться по инициативе властей региона. Во-вторых, Росреестр мог исправить свою ошибку в расчете. В-третьих, акт о стоимости мог быть оспорен в суде. Какие правила тут действуют:

“ Сидим мы на упрощенке, никого не трогаем... Ну есть участок в собственности, большой, у нас на нем пока склад с пиломатериалами, но можно и жилье строить. И тут пересчитали нам его кадастровую стоимость - под 500 млн руб. Директор теперь ходит и плачется: я полумиллиардер с долгам и” .

Анна,

бухгалтер, Московская обл.

Многие считают кадастровую оценку своих участков откровенно завышенной. Например, вы точно знаете рыночную стоимость участка (купили не так давно), а в кадастре указана стоимость в несколько раз больше. В такой ситуации вы можете добиться признания рыночной оценки в качестве кадастрово йПостановление Президиума ВАС от 28.06.2011 № 913/11 .

Если вы не хотите судиться, то можете снизить кадастровую стоимость при следующем обновлении властями оценки вашего участка. Вам надо будет после обновления оценки заказать у независимого оценщика отчет об оценке участка, а затем подать в так называемую кадастровую комиссию заявление о пересмотре новой кадастровой стоимости и отчет об оценк е

Калорийность: Не указана Время приготовления: Не указано Для домашней...

Малиновый ганаш - утонченный способ побаловать вкусовые рецепторы шокоголика...

Маковый рулет - традиционная праздничная выпечка во многих европейских странах....