Калорийность: Не указана Время приготовления: Не указано Для домашней...

Этот метод основан на сопоставлении величины исходной инвестиции с общей суммой дисконтированных чистых денежных поступлений, генерируемых ею в течение прогнозируемого срока. Поскольку приток денежных средств распределен во времени, он дисконтируется с помощью коэф-та r , устанавливаемого инвестором самостоятельно исходя из ежегодного % возврата, который он хочет или может иметь на инвестируемый им капитал.

Допустим, делается прогноз, что инвестиция будет генерировать в течение п лет, годовые доходы в размере Р1, Р2, …Рп.

Чистый приведенный эффект (NPV ) – это разность между накопленной величиной дисконтированных доходов и суммой первоначальных инвестиций, т.е.

(NPV ) = S - P

Очевидно, что если: NPV 0, то проект следует принять;

NPV 0, то проект следует отвергнуть;

NPV = 0, то проект ни прибыльной, ни убыточный.

Если по окончании периода реализации проекта планируется поступление средств в виде ликвидационной стоимости оборудования или высвобождения части оборотных средств, они должны быть учтены как доходы соответствующих периодов.

Расчет с помощью формул вручную достаточно трудоемок, поэтому для удобства применения этого и других методов, основанных на дисконтированных оценках, разработаны специальные статистические таблицы, в к-рых табулированы значения сложных %, дисконтирующих множителей, дисконтированного значения денежной единицы и т.п. в зависимости от временного интервала и значения коэф-та дисконтирования.

Не обходимо отметить, что показатель NPV отражает прогнозную оценку изменения экономического потенциала пред-я в случае принятия рассматриваемого проекта. Этот показатель аддитивен во временном аспекте, т.е. NPV различных проектов можно суммирован. Это очень важное свойство, выделяющее этот критерий из всех остальных и позволяющее использовать его в качестве основного при анализе оптимальности инвестиционного портфеля.

Еще один инструмент дисконтирования денежных потоков – это внутренняя норма прибыли (или доходности) (ИРР = IRR ), определяемая как ставка дисконтирования, при которой чистая приведенная стоимость = 0

Это собственная доходность проекта, если она выше стоимости капитала для фирмы, предложение приемлемо.

Используя метод диск-я, определяют стоимость, которую будет иметь инвестор через определенное число лет, и вычисляют сколько денег следует инвестировать сейчас для того, чтобы довести стоимость инвестиции до заданной (предполагаемой) величины при определенной ставке %.

Дисконтирование – это метод, применяемый при оценке и отборе инвестиционных программ.

Суть его заключается в приведении разновременных инвестиций и денежных поступлений к определенному периоду времени и определению К окупаемости капвлож. (внутренней нормы доходности - ВНД)

При выборе ставки дисконтирования необходимо ответить на вопрос: какая доходность на вложенные средства считается, с одной стороны, реальной, а с другой стороны – приемлемой для организации с учетом всех перечисленных выше обстоятельств.

Выбранную ставку называют ставкой ожидаемой доходности или ставкой альтернативного вложения средств.

Если ожидается, что проект будет ежегодно приносить денежные потоки, т.е. мы имеем дело с аннуитетом .

Кумулятивные коэф-ты дисконтирования или коэф-ты аннуитета, с их помощью исчисляют приведенную стоимость последовательности равных ежегодных платежей.

Чтобы получить чистую приведенную стоимость, необходимо дисконтировать денежные потоки, ожидаемые в связи с осуществлением инвестиционного проекта, по ставке, равной стоимости капитала для фирмы.

Чистая приведенная стоимость (ЧПС) = сумме дисконтированных денежных потоков, а именно оттоков и притоков.

Когдадисконтированные денежные потоки превышают дисконтированные оттоки, ЧПС положительна – проект следует принять, а в противоположном случае НРУ отрицательна – проект следует отклонить.

Для облегчения расчета дисконтированной стоимости разработаны специальные таблицы.

На выбор дисконтной ставки влияет:

темп инфляции

банковские процентные ставки

ставки доходности иных альтернативных вложений

оценка рискованности инвестирования и т.д.

Одним из способов определения экономической целесообразности инвестиционного проекта является расчет ЧПС. Это дисконтированная стоимость, уменьшенная на сумму первоначальных инвестиционных затрат.

Если полученная т. о. величина будет положительной, то предложенный инвестиционный проект м. б. принят, если отрицательный = от проекта следует отказаться.

NPV (аббревиатура, на английском языке - Net Present Value), по-русски этот показатель имеет несколько вариаций названия, среди них:

NPV - это показатель прибыли, которую получат участники инвестиционного проекта. Математически этот показатель находится путем дисконтирования значений чистого денежного потока (вне зависимости от того отрицательный он или положительный).

Чистый дисконтированный доход может быть найден за любой период времени проекта начиная с его начала (за 5 лет, за 7 лет, за 10 лет и так далее) в зависимости от потребности расчета.

NPV - один из показателей эффективности проекта, наряду с IRR , простым и дисконтированным сроком окупаемости . Он нужен, чтобы:

Для расчета показателя используется следующая формула:

Для рассмотрения примера расчета показателя NPV возьмем упрощенный проект по строительству небольшого офисного здания. Согласно проекту инвестиций планируются следующие денежные потоки (тыс. руб.):

| Статья | 1 год | 2 год | 3 год | 4 год | 5 год |

| Инвестиции в проект | 100 000 | ||||

| Операционные доходы | 35 000 | 37 000 | 38 000 | 40 000 | |

| Операционные расходы | 4 000 | 4 500 | 5 000 | 5 500 | |

| Чистый денежный поток | - 100 000 | 31 000 | 32 500 | 33 000 | 34 500 |

Коэффициент дисконтирования проекта - 10%.

Подставляя в формулу значения чистого денежного потока за каждый период (там где получается отрицательный денежный поток ставим со знаком минус) и корректируя их с учетом ставки дисконтирования получим следующий результат:

NPV = - 100 000 / 1.1 + 31 000 / 1.1 2 + 32 500 / 1.1 3 + 33 000 / 1.1 4 + 34 500 / 1.1 5 = 3 089.70

Чтобы проиллюстрировать как рассчитывается NPV в Excel, рассмотрим предыдущий пример заведя его в таблицы. Расчет можно произвести двумя способами

Ниже на рисунке мы привели оба расчета (первый показывает формулы, второй результаты вычислений):

Как вы видите, оба метода вычисления приводят к одному и тому же результату, что говорит о том, что в зависимости от того, чем вам удобнее пользоваться вы можете использовать любой из представленных вариантов расчета.

Для оценки эффективности проекта экономистами компании производится моделирование кругооборота инвестированного капитала. В целях построения моделей используются методологии cash flow и дисконтирования денежных потоков. Базовым параметром финансовой модели бизнес-плана проекта является NPV, который мы рассмотрим в настоящей статье. Данный критерий пришел в экономический анализ в начале девяностых годов и до наших дней занимает первую позицию в комплексной и сравнительной оценке проектов.

Перед тем, как мы перейдем непосредственно к осмыслению NPV (net present value), хотелось бы кратко восстановить в памяти основные моменты оценочной методологии. Ее ключевые аспекты позволяют наиболее грамотно рассчитать группу показателей эффективности проекта, включая и NPV. Среди участников проекта главной фигурой, заинтересованной в оценочных мероприятиях, является инвестор. Его экономический интерес основан на осознании допустимой нормы дохода, который он намерен извлечь из действий по размещению средств. Инвестор действует целенаправленно, отказывая себе в потреблении располагаемых ресурсов, и рассчитывает на:

Под нормой дохода, выгодной для инвестора, мы будем понимать минимально допустимое соотношение приращения капитала в форме чистой прибыли компании и сумм инвестиций в ее развитие. Это соотношение в течение проектного срока должно, во-первых, компенсировать обесценение средств из-за инфляции, возможные потери в связи с наступлением рисковых событий, во-вторых, обеспечить премию за отказ от текущего потребления. Размер этой премии соответствует предпринимательским интересам инвестора.

Мерой предпринимательского интереса служит прибыль. Лучшим прообразом механизма формирования прибыли для целей оценки инвестиционного проекта является потоковая методология отражения денежных средств (ДС) с позиции доходной и расходной частей. Эта методология именуется в западной управленческой практике cash flow (CF или кэш флоу). В ней доход заменяется понятиями «поступления», «притоки», а расходы – «выбытие», «оттоки». Фундаментальными понятиями кэш флоу относительно инвестиционного проекта являются: денежный поток, расчетный период и шаг (интервал) расчета.

Денежный поток для целей инвестиций показывает нам поступления ДС и их выбытия, возникающие в связи с проектной реализацией во время всей продолжительности расчетного периода. Период времени, в течение которого существует необходимость отслеживания денежных потоков, генерируемых проектом и его результатами, для оценки эффективности инвестиций называется расчетным периодом. Он представляет собой продолжительность, которая может выходить за временные рамки инвестиционного проекта, включая переходный и эксплуатационный этапы, вплоть до завершения жизненного цикла оборудования. Интервалы (шаги) планирования обычно исчисляются годами, в отдельных случаях для небольших проектов может быть применена помесячная интервальная разбивка.

Большое значение для расчета NPV и других показателей проекта имеет то, как формируется доход и расход в форме притоков и оттоков ДС. Методология кэш-флоу может быть применена в обобщенном или в локализованным по группам потоков денежных средств виде (в операционном, инвестиционном и финансовом разрезах). Именно вторая форма представления позволяет удобно вычислить чистый доход как наиболее простой параметр оценки эффективности. Далее вашему вниманию представляется модель взаимосвязей классической группировки потоков ДС и группировки по предметно-целевому признаку.

Схема двух вариантов группировок потоков ДС с взаимосвязями

Природа содержания экономического эффекта инвестиций выражается в сравнении совокупных притоков и оттоков денежных средств на каждом расчетном шаге проектной задачи. Чистый доход (CF или ЧД) рассчитывается для соответствующего интервального значения i. Ниже размещены формулы расчета данного показателя. Динамика ЧД из проекта в проект практически всегда повторяется. Первые один-два шага значение ЧД имеет отрицательное значение, потому что результаты операционной деятельности не способны перекрыть размер выполненных инвестиций. Затем знак меняется, и в следующие периоды чистый доход растет.

Формула расчета чистого дохода за период i

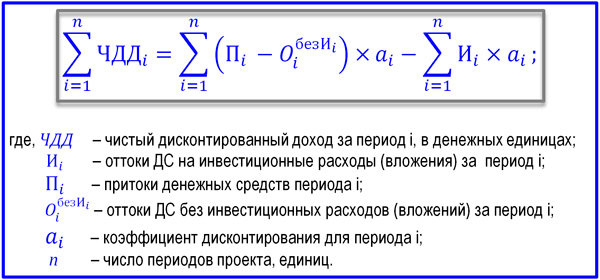

Стоимость ДС в течение времени меняется. Это связано не только с инфляцией, но и с тем, что сами деньги способны приносить определенный доход. Поэтому ЧД следует приводить к моменту старта проекта за счет процедуры дисконтирования, которая использует метод чистой приведенной стоимости. Благодаря ему ЧД получает статус нового показателя, именуемого «чистый дисконтированный доход» или «чистая приведенная стоимость». Нас интересует здесь уже не пошаговый, а совокупный дисконтированный денежный поток. Его формула представлена ниже.

Формула суммарного дисконтированного потока ДС

Параметрам «ставка дисконтирования», «дисконтированный денежный поток», «коэффициент дисконтирования» будет посвящен отдельный материал, раскрывающий их финансово-экономическую природу. Замечу лишь, что ориентирами для значения r в проекте могут служить уровни показателя WACC, ставки рефинансирования ЦБ или норма дохода для инвестора, способного обеспечить себе более выгодные альтернативные вложения. Суммарный дисконтированный денежный поток можно интерпретировать и рассчитать на его основе чистый дисконтированный доход (ЧДД).

ЧДД показывает нам, какую величину денежных средств инвестор сможет получить после того, как размер инвестиций и приведенных к начальному моменту регулярных оттоков будет покрыт приведенными же притоками. Показатель «чистый дисконтированный доход» служит удачной репликой западного показателя NPV, получившего широкое распространение в России в период «бума» бизнес-планирования. У нас в стране данный показатель называют также «чистая текущая стоимость». И англоязычная, и русскоязычная интерпретации показателя NPV имеют одинаковое распространение. Ниже показана формула ЧДД.

Формула ЧДД для целей оценки эффективности проектного мероприятия

Чистая приведенная стоимость, представленная в формуле, является предметом многочисленных споров профессионалов-практиков. Я не претендую на владение истиной, но полагаю, что отечественным методологам предстоит внести некоторую ясность в ряд вопросов и, возможно, даже подправить учебники. Выражу лишь пару замечаний относительно основных нюансов.

Чистая текущая стоимость, исходя из указанных замечаний, может иметь несколько интерпретаций формулы, одной из которых является вариант, когда ставка дисконтирования применительно к размеру инвестиций основана на WACC или проценте инфляции. В то же время, базовая часть NCF, приведенная к начальному периоду по ставке нормы дохода, существенно больше снижает чистый дисконтированный доход. Повышенные требования инвестора к уровню ставки r имеет свои последствия, и чистая приведенная стоимость уменьшается или вовсе выходит на отрицательные значения.

Чистая текущая стоимость не является исключительным показателем эффективности и не подлежит рассмотрению изолировано от группы других критериев. Тем не менее, ЧДД представляет собой главный параметр оценки за счет его способности выразить экономический эффект проекта. Даже если показатель оказывается немногим выше нуля, проект уже можно считать эффективным. Формула расчета NPV в традиционном виде западной школы управления представлена далее.

Формула показателя чистой текущей стоимости проекта

Как мы установили, коэффициент дисконтирования несет в себе ожидания инвестора по доходам от проекта. И если за расчетный период все расходы по проекту покрываются доходами с учетом дисконтирования, мероприятие способно удовлетворить эти ожидания. Чем раньше такой момент наступает, тем лучше. Чем выше чистая текущая стоимость, тем проект эффективнее. ЧДД показывает, на какой дополнительный доход инвестор может рассчитывать. Рассмотрим конкретный пример расчета NPV. Основными его исходными условиями являются:

Все исходные данные по инвестициями и операционному CF по годам проекта приведены в представленной таблице.

Данные примера расчета ЧДД проекта

В результате заполнения трех нижних строк таблицы мы имеем возможность рассчитать показатели.

Если сравнить три полученных значения, то напрашивается вывод, что при ставке доходности в 10% проект можно считать эффективным, в то время как требования инвестора о ставке в 20% исключает данное мероприятие из зоны его интересов. Такое происходит достаточно часто. В последние годы в нашей экономике значение реальной нормы доходности неуклонно снижается, поэтому стратегических инвесторов приходит относительно немного, в основном – спекулятивные.

В настоящей статье мы рассмотрели самый популярный показатель оценки, анализа экономической эффективности инвестиций и проектной практики – ЧДД. При расчете показателя используется метод чистой текущей стоимости, позволяющий скорректировать денежные потоки, сформированные в проекте на изменение временной стоимости денег. Преимуществом данного критерия является его способность находить адекватный экономическим реалиям эффект вложений, а недостатком – его близость к субъективному воззрению инвестора на уровень ожидаемой доходности.

Текущая стоимость актива.

Приведенная к текущему моменту стоимость будущих денежных потоков объекта.

PV и FV связаны простым взаимоотношением:

FV = PV (1 + r) n

PV = FV (1 + r) -n

(1)

Пример использования:

PV = $100 000/(1 + 1,08) 6 = $63 016

Текущая стоимость будущих равномерных платежей (present value of a series of equal cash flow) вычисляется по формуле (2):

Пример задачи:

есть финансовый актив, который будет приносить вам 1000 долларов в год дохода в течение 20 лет начиная через год от текущего момента, при рыночной ставке =12%. Оценить текущую стоимость актива. В этом случае значения можно просто подставлять в формулу.

Если актив начинает приносить доход первый доход 1000 с первого дня его приобретения, то в формулу вместо 20 вставляем 19, и просто к полученному значению прибавляем 1000.

Вычисление present value, когда выплаты начинаются с определенного срока в будущем (Tx) .

В этом случае, надо использовать формулу (2) для того чтобы подсчитать PV на момент Tx, а потом вычислить PV на текущий момент по формуле (1), где PV(Tx) станет обычным FV.

Текущая стоимость (present value) суммы регулярных бесконечных денежных потоков вычисляется очень просто:

Текущая стоимость неоднородных денежных потоков вычисляется как сумма отдельно взятых дисконтированных доходов:

Измерение FV и PV полезно для сравнения альтернативных способов инвестирования потому что оценка потоков должна быть проведена в одинаковых точках времени - в конце инвест горизонта (FV) или в начале (PV).

Инвестирование — направление финансовой деятельности, которое или убыток. Все зависит от многих факторов и рисков, которые несет в себе такая инвестиция. Поэтому существуют направления инвестиционного анализа, где рассчитывается и анализируется множество показателей, в том числе и приведенная стоимость потока.

Инвестиционный проект оценивается по многим показателям, но главный из них – это окупаемость и инвестиционных средств. Также при инвестировании каждый аналитик оценивает входящие и исходящие денежные потоки, которые помогают в итоге оценить приток или отток по истечению действия проекта.

Денежный поток обозначается в теории и на практике CF. Это сокращение, полностью на англ. языке — cash flow. Это поступления в рамках проекта денежных ресурсов, их эквивалентов, а также понесенные расходов за время действия инвестиции. При этом не все знают, что деятельность по вложению, уже являясь инвестиционной, делится на три главных подвида:

Как правило, движение средств от операционной деятельности является главным на предприятии, поскольку связано непосредственно с его хозяйственной деятельностью.

Денежный поток — основа для расчета инвестиционной привлекательности самого капиталовложения и поэтому на каждом этапе анализа этого показателя учитываются такие составляющие:

На первоначальном этапе внедрения инвестиции потоки преимущественно исходящие, а сальдо имеет отрицательный характер. Для расчета сальдо нужно четко разделять, что входит во входящие и исходящие потоки.

Что включает в себя входящий поток денежных ресурсов:

Что включает в себя исходящий денежный поток:

По итогам таких показателей может быть рассчитано сальдо денежного движения ресурсов, которое покажет результат от вложения средств в дело.

Поскольку мы изучаем такое понятие, как приведенная стоимость самого денежного потока, то правильно изучить не только сущность потока денежного, но также и сущность понятия «приведенная стоимость».

Приведенная стоимость позволяет узнать текущую стоимость инвестиций, то есть то, какую мы получим в будущем, но с условием современного курса. Приведенная стоимость позволяет определить, сколько необходимо вложить средств на период под процент, чтобы в будущем получить определенную сумму средств. При этом в расчете приведенной стоимости учитываются сложные, а не простые проценты.

Если имеют в виду приведенную стоимость, то подразумевают только чистую стоимость. По-другому такое понятие в мировой литературе обозначают NPV. Полностью это звучит как Net Present Value. Такое понятие подразумевает под собой реальную на сегодняшний день сумму денежных ресурсов, которые необходимы для получения в ближайшее время суммы, равной доходу от реализации данной инвестиции.

На простом языке: при депозитном проценте в 10% 100 рублей на сегодня уже к концу года равны 110 рублей. В результате такой пример о депозите равнозначен рентабельности инвестиционного проекта.

Если же инвестиция подразумевает вложения не на один год, а на несколько лет, тогда необходимо рассчитывать приведенную стоимость не на конец всего периода, а на конец каждого отчетного года. Нужно определять какая сумма будет возвращена инвестору по итогу каждого года в сравнении с вложенными в этот год инвестициями.

Следует также учесть, что в российской литературе часто можно встретить такое сокращение как ЧДД – это тоже самое и расшифровывается просто не с английского, а с русского языка, — чистый дисконтированный доход.

По итогу изучения можно сделать вывод о том, что ЧДД – это тот итог по всем осуществленным денежным потокам, который рассчитан с учетом современного периода времени. Приведенная стоимость – это всегда противоположный показатель будущей стоимости, которую так часто берут за основу при подсчете инвестиционной привлекательности.

NPV = сумма результатов за каждый год капиталовложения CF / ((1 + r) в степени t),

где обозначения имеют следующий смысл:

При изучении денежных потоков и их приведенной стоимости очень важно подойти непосредственно к выбору ставки дисконтирования. При осуществлении ее выбора необходимо учитывать не только особенности теории стоимости денег во времени, но и учитывать в обязательном порядке риск неопределенности. Лучше в качестве ставки дисконтирования выбирать именно средневзвешенную , вложенного в инвестиционный проект. По итогу такого выбора существует закономерность: чем будут больше риски неопределенности, тем больше будет сама ставка, и наоборот.

Есть два инвестиционных проекта с инвестиционными вложениями в 10 тыс. рублей. Известны денежные потоки по каждому проекту по годам. Проект А: 5, 4, 3, 1. Проект Б имеет такие денежные потоки: 1, 3, 4, 6. Ставка дисконтирования 10%. Какой проект лучше?

По результатам расчета ЧДД потока по проекту инвестирования А за 4-е года составит: 10788,2 (все ЧДД за четыре года суммируются: 4545,5 +…+ 683). Если отнять первоначальные капиталовложения, то ЧДД = 10788,2 – 10000 = 788,2.

По аналогии рассчитывается ЧДД по проекту Б, где она составит 491,5.

Вывод: вкладывать деньги можно в оба проекта, но выгоднее в проект А.

Таким образом, NPV – это тот способ изучения инвестиционной доходности проекта, позволяющий уже сегодня понять, сколько денег необходимо вложить, и какая от них будет отдача. Также можно понять, за сколько окупится проект.

Реализация метода NPV базируется на таких основах:

По результатам изучения вопроса критерии отбора инвестиционного проекта можно представить так:

Главным преимуществом расчета ЧДД является то, что данная методика позволяет аналитику уже сейчас оценить ту стоимость, которая будет дополнительно создана в будущем, но с учетом современных реалий.

Это позволяет инвестору понимать ситуацию и принимать взвешенное решение. Но нельзя полностью сказать, что данный метод не имеет недостатков, они есть.

Среди таких спорных вопросов можно выделить следующие:

Каждый инвестор для осуществления правильного выбора проекта, оценки его стоимости, рентабельности и т.д. Потоки денежных ресурсов являются основополагающим критерием при подсчете, и это неоспоримый факт. Приведенная стоимость помогает оценить состояние потоков будущих, что важно в реалиях капитализации процентов.

Конечно, метод не лишен недостатков, но каждый сам должен принимать решения, какой метод использовать.

Напишите свой вопрос в форму ниже

Калорийность: Не указана Время приготовления: Не указано Для домашней...

Малиновый ганаш - утонченный способ побаловать вкусовые рецепторы шокоголика...

Маковый рулет - традиционная праздничная выпечка во многих европейских странах....