Обморок - состояние, при котором человек на время теряет сознание. Возникнуть...

(где S - себестоимость реализации, включая коммерческие и управленческие расходы) и составим аналитическую таблицу (табл. 7.2).

Таблица 7.2

Расчет и оценка рентабельности объема продаж

(тыс. руб.)

| Показатели | Прошлый период | Отчетный период | Отклонения |

| 1 | 2 | 3 | 4 |

| 1. Выручка от реализации товаров, продукции, работ, услуг (V p) | 12 596 | 27 138 | + 14 542 |

Окончание таблицы 7. 1

С другой стороны, сюрпризы в макроэкономических факторах риска, используемых в качестве независимых переменных, получены из авторегрессионной модели, первых различий и арифметических расчетов. Однако, чтобы проверить надежность модели, уместно правильно определить отношения, которые необходимо оценить, и представить различные статистические тесты на основе формулировки набора гипотез, которые подтвердят их достоверность и качество.

Существуют различные тесты спецификации и диагностики относительно систематической части модели и свойств, которые должны выполняться случайным возмущением. Различные ошибки, которые иногда генерируются в процессе, корректируются путем переопределения модели и включения соответствующих исправлений. Диагностические тесты проводились путем изучения остатков модели, поскольку они не соответствуют гипотезам, возникающим при возникновении ошибок спецификации. Таким образом, модель подвергалась испытаниям стационарности, мультиколлинеарности, автокорреляции, гетероседастичности, нормальности и линейности.

| Показатели | Прошлый период | Отчетный период | Отклонения |

| 1 | 2 | 3 | 4 |

| 2. Себестоимость реализации товаров, продукции, работ и услуг (S ) | 11 802 | 25 685 | + 13 883 |

| 3. Прибыль от реализации (П р) (стр. 1 - стр. 2) | 794 | 1 453 | + 659 |

| 4. Рентабельность объема продаж (P vp) (стр. 3: стр. 1) × 100, % | 6,304 | 5,354 | - 0,950 |

Как видно из табл. 7.2, рентабельность объема продаж за анализируемый период сократилась на 0,95 пункта. Снижение этого показателя может свидетельствовать прежде всего о падении конкурентоспособности предприятия, так как позволяет предположить сокращение спроса на его продукцию.

Рассчитаем влияние изменения цены и себестоимости реализованной продукции методом цепных подстановок.

Зависимые переменные: показатели рентабельности. Чтобы узнать минимальное количество измерений, способных объяснить максимальную информацию, содержащуюся в ежемесячных доходах хедж-фондов, каждая стратегия, за которой следуют эти средства, подвергалась факториальному анализу, как активам, так и ликвидированным.

Из полученных коэффициентов факториальная оценка каждого ежемесячного наблюдения была рассчитана с использованием метода регрессии, который использовался как показатель доходности. Поэтому при выборе средств с информацией об их ежемесячных доходах в течение максимально возможного периода выборка снизилась до 190 расчетных и 994 активов. Ограничение, связанное с периодом анализа, было наложено для того, чтобы покрыть самый продолжительный период без каких-либо наблюдений.

1. Определим изменение рентабельности объема продаж за счет изменения объема реализации ∆ P vп (∆ V p ) по формуле:

∆ P vп (∆V) =

- =| V p |

| A |

| П ч |

| V p |

Этот показатель отражает прибыльность активов, которая обусловлена как ценообразовательной политикой предприятия, так и уровнем затрат на производство реализованной продукции (уровень рентабельности). Кроме того, через рентабельность активов можно оценить деловую активность предприятия через оборачиваемость активов.

Для эмпирического анализа для каждого из активных хедж-фондов было 54 ежемесячных дохода, тогда как для каждого из оговоренных были. Однако, поскольку факторный анализ требует, чтобы число наблюдений было выше, чем число переменных, были созданных групп с менее чем 54 средствами для каждой стратегии активов и менее 45 фондов для каждой стратегии ликвидируемого.

Кроме того, не исключая, по сути, идентичные средства, затрудняет факторизацию анализа из-за избыточной информации, обнаруженной в процессе извлечения факторов, поэтому использовались средства с разной доходностью. Таким образом, в конечном итоге было использовано 687 активных средств, а 109 - в факториальных анализах. Они применялись к 33 группам в каждой стратегии.

Формула (7.10) указывает на пути повышения рентабельности средств:

Факторный анализ рентабельности активов рассчитаем методом цепной подстановки, используя данные табл. 7.3.

Следует отметить, что для набора ликвидированных средств нет необходимости создавать более одной группы по каждой стратегии, поскольку для всех из них имеется менее 45 фондов. Он начинается с пересмотра основных статистических данных, которые помогают нам узнать качество фактографического анализа. В этом отношении матрицы коэффициентов корреляции показывают, что основное предположение анализа выполнено, поскольку существуют высокие корреляции между используемыми хедж-фондами. Во всех группах средняя корреляция больше 30, что свидетельствует о значительном количестве корреляций, которые оправдывают анализ.

Таблица 7.3

Оценка показателей, рассчитанных на основе активов

| Показатели | Прошлый период | Отчетный период | Отклонения |

| 1 | 2 | 3 | 4 |

| 1. Оборачиваемость активов | 0,0214 | 0,0332 | + 0,118 |

| V p: А = О а, оборотов | |||

| 2. Рентабельность реализованной продукции | 4,230 | 3,9200 | - 0,310 |

| П ч: V p = Р п, % | |||

| 3. Рентабельность активов Р a , % (стр. 1 × стр. 2) | 0,0905 | 0,130 | + 0,0395 |

1. Определим изменение рентабельности активов за счет ускорения оборачиваемости активов ∆ Р a (∆ 0 a):

Кроме того, большинство коэффициентов избыточности являются статистически значимыми с доверительностью 90%. При соблюдении минимальных, средних и максимальных корреляций в абсолютных величинах? и их значимость, мы обнаруживаем, что, например, из 406 избыточных коэффициентов корреляции активных фондов после макроэкономической стратегии, 88% являются статистически значимыми. В матрицах коэффициентов корреляции мы также получаем детерминантную статистику, которая является показателем степени корреляции и что с очень низким значением подтверждает, что корреляции между фондами высоки.

∆ P a (∆ 0 a) = 0 a 1 × Pп 0 - P a 0 = 0,0332 × 4,23 - 0,0905 + 0,0499.

2. Рассчитаем изменение рентабельности активов за счет снижения рентабельности реализованной продукции ∆ P a (∆P п) :

∆ P a (∆ P п) = P a 1 - 0 a 1 × P п 0 = 0,130 + -0,1404 = -0,0104.

3. Проверим соответствие общего изменения рентабельности активов сумме влияния факторов:

∆ P a = ∆ P a (∆ 0 a) + ∆ P a (∆ n);

+ 0,0395 = 0,0499 - 0,0104,

+ 0,0395 = + 0,0395.

С другой стороны, тест на сферичность Бартлетта подтверждает, что все корреляционные матрицы существенно отличаются от идентичной матрицы, что усиливает анализ. Из воспроизводимых корреляционных матриц проверяется, что оцененные факторные модели являются адекватными, поскольку различия или остатки между наблюдаемыми коэффициентами корреляции и коэффициентами корреляции, воспроизводимыми из каждой матрицы, очень малы. например, из 351 нерезервированных остатков средств, рассчитанных с установленной глобальной стратегией, только 75 имеют абсолютные значения, превышающие 05, что приемлемо для надежности анализа.

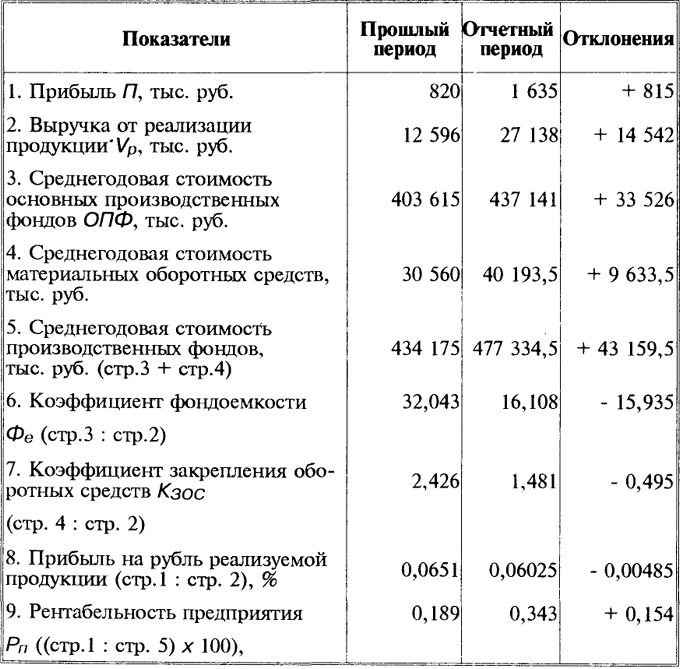

Показатель рентабельности производства Р ПФ = П: (ОПФ + МОА) находится в прямой зависимости от рентабельности продукции и в обратной - от изменения фондоемкости продукции.

Повышение рентабельности продукции обеспечивается преимущественно снижением себестоимости единицы продукции. Чем лучше используются основные производственные фонды, тем ниже фондоемкость, выше фондоотдача и как следствие этого - рост рентабельности производства. При улучшении использования материальных оборотных средств снижается их величина, приходящаяся на 1 руб. реализованной продукции. Следовательно, факторы ускорения оборачиваемости материальных оборотных средств являются одновременно факторами роста рентабельности производства.

С другой стороны, наличие общих факторов среди используемых средств проверяется в матрицах корреляции против изображения, поскольку во всех них отрицательные коэффициенты частичной корреляции между каждой парой фондов очень малы. Изучив описательные аспекты, факторы в каждой из групп были извлечены из активной и ликвидированной стратегии хедж-фондов. С другой стороны, по методу основных осей были получены общности, которые были высокими, поскольку использовалось большое количество средств. Среди результатов найдено, что один из активных фондов с установленной глобальной стратегией является наилучшим образом представленным, с общностью 999, т.е. его дисперсия воспроизводится с помощью общих факторов на уровне 9%.

При анализе рентабельности производства исходные формулы модифицируются путем деления числителя и знаменателя на объем реализованной продукции. Таким образом, модель имеет вид:

где Ф е - фондоемкость основных производственных фондов;

К зос - коэффициент закрепления материальных оборотных средств.

Числовая оценка влияния отдельных факторов на уровень рентабельности производства определяется методом цепных подстановок (табл. 7.4).

Следует отметить, что во всех группах средняя дисперсия была выше 50%. Можно видеть, что, например, два фактора, извлеченные из ликвидированных средств, которые следуют стратегии коротких продавцов, объясняют 4% от общей дисперсии. Было известно, что количество факторов, извлекаемых для каждой группы по стратегии в рамках набора активных средств, известно, и в рамках набора рассчитанных матриц коэффициентов, полученных для интерпретации факторов, были использованы.

Как и следовало ожидать, в первом факторе каждой группы стратегий в совокупности активов и в совокупности ликвидированных появляется большое количество фондов с высокими факториальными нагрузками. После извлечения факторов мы вычисляем факториальные оценки с использованием метода регрессии и, таким образом, получаем показатели рентабельности, используемые в качестве зависимых переменных.

Таблица 7.4

Анализ уровня рентабельности производства

Общее изменение рентабельности продукции - уменьшение на 0,154 пункта - образовалось под влиянием следующих факторов:

снижение уровня рентабельности продукции на 0,5% привело к сокращению рентабельности предприятия на 0,014 пункта:

Независимые переменные: макроэкономические сюрпризы. Из построения зависимых и независимых переменных оценивалась многофакторная модель. В следующем разделе представлена модель и результаты. Оценка макроэкономической многофакторной модели. Кроме того, чтобы проверить свою устойчивость, выбранные переменные и оценочная модель подвергаются различным статистическим испытаниям на основе формулировки набора гипотез, которые позволяют проверить его качество, чтобы правильно выполнить описание статистического вывода.

Учитывая эту гипотезу, модель выражается как. Целью модели является проверка того, оказывают ли макроэкономические сюрпризы статистически значимое влияние на индексы, содержащие информацию о прибыльности хедж-фондов или же, напротив, они не оказывают статистически значимого влияния.

- 0,189 = - 0,014;

уменьшение фондоемкости привело к росту рентабельности предприятия на 0,15 пункта:

| 0,06025 |

| (16,108 + 2,426) |

снижение коэффициента закрепления материальных оборотных средств (т.е. ускорение оборачиваемости) оказало положительное влияние на рентабельность производства:

Результаты эмпирического анализа. В этом разделе мы сообщим результаты оценки многофакторной модели. Во-первых, представлены спецификации и диагностические тесты, необходимые для проверки надежности модели. Далее приводится статистический вывод для каждой стратегии. В таблице 3 приведены статистические сводки отдельных макроэкономических неожиданностей в качестве объясняющих переменных многофакторной модели. В таблице 4 показаны корреляционные матрицы макроэкономических неожиданностей. Корреляция между остаточным сюрпризом рынка и остальным является нулевой из-за того, как был рассчитан сюрприз.

0,343 - 0,325 = + 0,018 пункта.

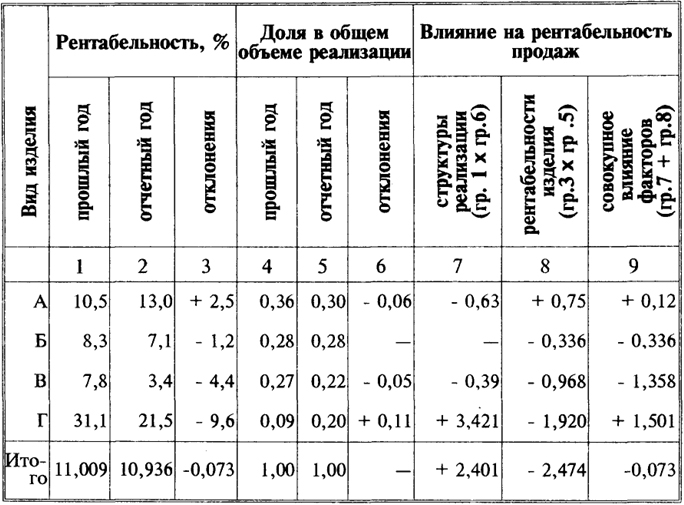

Следующим этапом анализа является оценка влияния рентабельности отдельных изделий на общую рентабельность реализованной продукции (рентабельность продаж). Такой анализ позволяет установить влияние производства и сбыта отдельных изделий на общую рентабельность в условиях сложившейся структуры реализованной продукции, а также оценить рациональность самой структуры реализации.

Также отмечается, что корреляция между премией по умолчанию и структурой сроков выше, чем остальная, что неудивительно, поскольку при расчете как ежемесячной доходности государственных облигаций США используется в долгосрочной перспективе. Тем не менее, никто не заменяет другого, потому что они фиксируют разные движения цен.

Кроме того, уровень корреляции между ними не является репрезентативным для проблем мультиколлинеарности. Неявное предположение, на котором основан любой регрессионный анализ, учитывающий временные ряды, заключается в том, что они являются стационарными. По этой причине расширенный модульный тест Дики-Фуллера был использован для проверки того, являются ли макроэкономические сюрпризы и используемые показатели рентабельности стационарными. Как и ожидалось, кстати, что переменные были построены, результаты подтверждают стационарность всех, поскольку значение статистики τ всегда больше критического значения Маккиннона с доверием 99% и для Поэтому нулевая гипотеза о нестационарности отвергается.

Анализ проводят в следующей последовательности:

Информационной базой для такого анализа являются данные бухгалтерского учета, но он возможен лишь при условии аналитического учета затрат по видам продукции.

После подтверждения существования стационарности мы оцениваем мультифакторную модель с каждым из показателей рентабельности активных и ликвидных хедж-фондов, чтобы проверить, влияют ли макроэкономические факторы риска на его прибыльность. В таблице 5 представлены результаты нескорректированных оценочных коэффициентов и единичные корневые тесты, применяемые к остаткам каждой из регрессий показателей рентабельности ликвидированных хедж-фондов.

В применяемых единичных корневых тестах отвергается нулевая гипотеза о нестационарности, так как во всех случаях значение статистики τ превышает критическое значение в 99% -ной достоверности. Поэтому результаты этих испытаний подтверждают стационарность остатков, полученных при оценке мультифакторной модели для каждого из показателей рентабельности хедж-фондов, активов и ликвидируемых. Он начинается с основных контрастов Белого и Бреуш-Годфри, чтобы идентифицировать проблемы гетероседичности и автокорреляции соответственно.

Анализ рентабельности продаж проведем на условном примере, для чего составим табл. 7.5.

Таблица 7.5

Расчет влияния рентабельности отдельных изделий на рентабельность продаж

Как видно из табл. 7.5, рост удельного веса изделия Г оказал положительное влияние на рентабельность продаж, увеличив ее на 3,421 пункта. Этот фактор и повышение рентабельности изделия А на 0,75 % способствовали росту рентабельности продаж. Однако негативное влияние всех других факторов (снижение доли и рентабельности по другим видам изделий) уменьшили рентабельность в целом на 0,073 пункта.

Вышеупомянутая ситуация также имеет место во всех регрессиях показателей рентабельности активных хедж-фондов. Вторичные тесты нормальности возмущений и линейности модели успешно преодолеваются в 84% и 95% регрессий, соответственно, для показателей рентабельности ликвидированных хедж-фондов, а для индексов активов превзойдут успех в 83% и 97% регрессий, соответственно.

Описание результатов в этом разделе основано на корреляциях, найденных между индексами рентабельности активных хедж-фондов и теми же макроэкономическими сюрпризами, показанными в таблице 6, для тех, которые были урегулированы, и о хорошем подходе каждой модели. Для ясности и простоты в изложении стоит отметить, что при извлечении факторов метод главных осей идентифицирует фонды со схожими характеристиками и, следовательно, способствует корреляциям между ними, так что предполагается, что первый извлеченный фактор как тот, который лучше всего суммирует линейные отношения, которые проявляют хедж-фонды.

По данным проведенного анализа можно сделать вывод, что на предприятии заинтересованы в повышении доли изделий А и Г в структуре реализации и соответственно снижении доли менее рентабельных изделий Б и В, по которым наблюдается падение спроса.

Факторный анализ - это один из способов снижения размерности, то есть выделения во всей совокупности признаков тех, которые действительно влияют на изменение зависимой переменной. Или группировки сходно влияющих на изменение зависимой переменной признаков. Или группировки просто сходно изменяющихся признаков. Предполагается, что наблюдаемые переменные являются лишь линейной комбинацией неких ненаблюдаемых факторов.

Некоторые из этих факторов являются общими для нескольких переменных, некоторые характерно проявляют себя только в одной. Те, что проявляют себя только в одной, очевидно, ортогональны друг другу и не вносят вклад в ковариацию переменных, а общие - как раз и вносят эту ковариацию. Задачей факторного анализа является как раз восстановление исходной факторной структуры исходя из наблюдаемой структуры ковариации переменных, несмотря на случайные ошибки ковариации, неизбежно возникающие в процессе снятия наблюдения.

Основной целью деятельности любой компании является поиск оптимальных управленческих решений, направленных на максимизацию прибыли, относительным выражением которой являются показатели рентабельности .

1. Балансовая рентабельность:

RБ = балансовая прибыль / сумма среднегодовой стоимости ОПФ и нормируемой части оборотных средств.

2. Рентабельность продаж:

R = прибыль от реализации / выручка от реализации.

3. Рентабельность активов (Ра):

Ра = Пч / А.,

де А. - средняя величина активов (валюта баланса); Пч - прибыль, остающаяся в распоряжении предприятия (чистая прибыль)

4. Рентабельность продукции :

R = прибыль от реализации / полная себестоимость 100%

Показатели рентабельности можно объединить в четыре группы:

Показатели, рассчитанные на основе прибыли;

Показатели, рассчитанные на основе производственных активов;

Показатели, рассчитанные на основе потоков денежной наличности;

Показатели, рассчитанные на основе рентабельности отдельных видов продукции.

Преимущества использования данных показателей в анализе заключаются в возможности сравнения эффективности деятельности не только в рамках одной компании, но и применения многомерного сравнительного анализа нескольких компаний за ряд лет. Кроме того, показатели рентабельности, как любые относительные показатели, представляют собой важные характеристики факторной среды формирования прибыли и дохода компаний.

Проблематика применения аналитических процедур в этой области заключается в том, что авторами предлагаются различные подходы к формированию не только базовой системы показателей, но и методик анализа показателей рентабельности.

Для анализа рентабельности, используют следующую факторную модель:

R = (N - S)/N * 100

где Р - прибыль; N - выручка; S - себестоимость.

При этом влияние фактора изменения цены на продукцию определяется по формуле:

RN = (N1 - S0)/N1 - (N0 - S0)/N0

Соответственно, влияние фактора изменения себестоимости составит:

RS = (N1 - S1)/N1 - (N1 - S0)/N1

Сумма факторных отклонений даст общее изменение рентабельности за период:

Рентабельность является результатом производственного процесса, она формируется под влиянием факторов, связанных с повышением эффективности оборотных средств, снижением себестоимости и повышением рентабельности продукции и отдельных изделий. Общую рентабельность предприятия необходимо рассматривать как функцию ряда количественных показателей - факторов: структуры и фондоотдачи Основных производственных фондов, оборачиваемости нормируемых оборотных средств, рентабельности реализованной продукции.

1. Исследование влияния изменения фактора прибыльности продукции.

Осуществляется расчет условной рентабельности по прибыльности продукции при условии, что изменилась только рентабельность продукции, а значения всех остальных факторов осталось на уровне базисных.

2. Исследование влияния изменения фондоемкости .

Осуществляется расчет условной рентабельности по фондоемкости при условии, что изменилось два фактора - рентабельность продукции и фондоемкость, а значения всех остальных факторов остались на уровне базисных.

3. Исследование влияния оборачиваемости оборотных средств.

Осуществляется расчет рентабельности для отчетного периода. Ее можно рассматривать как условную рентабельность при условии, что изменились значения всех трех факторов рентабельности продукции, фондоемкости и оборачиваемости оборотных средств.

1. Исследование влияния изменения фактора материалоемкости продукции.

Осуществляется расчет условной рентабельности по материалоемкости продукции при условии, что изменилась только материалоемкость продукции, а значения всех остальных факторов остались на уровне базисных.

2. Исследование влияния изменения фактора трудоемкости продукции.

Осуществляется расчет условной рентабельности по трудоемкости продукции при условии, что изменялись как материалоемкость, так и трудоемкость продукции, а значения всех остальных факторов остались на уровне базисных.

3. Исследование влияния изменения фактора амортизациеемкости продукции.

Осуществляется расчет условной рентабельности по амортизациеемкости продукции при условии, что изменялись материалоемкость, трудоемкость и амортизациеемкость продукции, а значения всех остальных факторов остались на уровне базисных.

4. Исследование влияния изменения фактора скорости оборачиваемости основного капитала .

Осуществляется расчет условной рентабельности по скорости оборачиваемости основного капитала при условии, что изменялись материалоемкость, трудоемкость, амортизациеемкость продукции и скорость оборачиваемости основного капитала, а значение скорости оборачиваемости оборотных средств осталось на уровне базисного.

5. Исследование влияния изменения фактора скорости оборачиваемости оборотного капитала.

Обморок - состояние, при котором человек на время теряет сознание. Возникнуть...

Август Сентябрь Октябрь Ноябрь Декабрь Житие во святых отца нашего Акакия,...

Афанасий Фет – выдающийся русский поэт, переводчик и мемуарист,...