В окно выглядывать – покой, мир, безопасная ситуация.В него вылезать или из...

В соответствии с Планом счетов бухгалтерского учета, утвержденным приказом Минфина России от 31 октября 2000 г. № 94н, нематериальные активы принимаются к бухгалтерскому учету на синтетическом счете 04 «Нематериальные активы» по первоначальной стоимости.

1 Ранее - Комитет по международным стандартам финансовой отчетности.

Аналитический учет по счету 04 «Нематериальные активы» ведется по отдельным объектам нематериальных активов.

Учет нематериальных активов ведется на основании первичных документов. Постановлением Госкомстата России от 30 октября 1997 г. № 71а «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве» предусмотрена одна унифицированная форма первичного документа по учету нематериальных активов - Карточка учета нематериального актива. Кроме этого документа можно использовать также акт о приеме-передаче нематериальных активов. Организации могут самостоятельно разрабатывать формы соответствующих первичных документов. Основанием для составления акта о приеме-передаче являются документы, описывающие нематериальные активы, например документы, подтверждающие права пользования. В соответствии с особенностями нематериальных активов в документах по поступлению и выбытию должна быть дана их характеристика, указаны порядок и срок использования, первоначальная стоимость, норма амортизации, дата ввода в эксплуатацию и вывода из эксплуатации и некоторые другие реквизиты.

Расходы, капитализируемые в бухгалтерском учете как нематериальные активы, первоначально накапливаются на счете 08 «Вложения во внеоборотные активы», и затем сформированная сумма их первоначальной стоимости относится в дебет счета 04 «Нематериальные активы» записью в корреспонденции с кредитом счета 08. При приобретении нематериальных активов выделяемая сумма налога на добавленную стоимость отражается на специальном счете 19 «Налог на добавленную стоимость по приобретенным ценностям» в корреспонденции с кредитом счетов 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами» (см. табл. 2.1 на с. 60).

ПРИМЕР 2.1

Организацией куплено у физического лица и поставлено на учет как нематериальный актив исключительное право патентообладателя на изобретение. За услуги по оформлению договора купли-продажи нотариальной конторе уплачено наличными 521 руб. Расчет с продавцом был произведен с расчетного счета организации на лицевой счет продавца в Сбербанке в сумме 110 000 руб. За эту операцию Сбербанку уплачено организацией 780 руб.

Данные операции отражаются следующими бухгалтерскими записями:

Поступление нематериальных активов в порядке бартера (обмена) также первоначально отражают на счете 08 в корреспонденции с кредитом счета 60 «Расчеты с поставщиками и подрядчиками» или 76 «Расчеты с разными дебиторами и кредиторами» с последующим отражением по дебету счета 04 с кредита счета 08.

При поступлении нематериальных активов в счет вклада в уставный капитал применяется следующий порядок оформления бухгалтерских проводок: задолженность учредителей по вкладам фиксируется записью по дебету счета 75 «Расчеты с учредителями» и кредиту счета 80 «Уставный капитал» на сумму оценки вклада согласно учредительному договору. При получении нематериального актива от учредителя в учете на ту же сумму составляется корреспонденция по дебету счета 04 «Нематериальные активы» и кредиту счета 75 «Расчеты с учредителями».

Принятие к учету нематериальных активов, полученных от других организаций безвозмездно, отражается изначально по дебету счета 08 и кредиту счета 98 «Доходы будущих периодов», субсчет 2 «Безвозмездные поступления», затем в момент ввода в эксплуатацию делается запись по дебету 04 и кредиту 08. По мере начисления амортизации стоимость безвозмездно полученных нематериальных активов записывают на дебет счета 98-2 в корреспонденции с кредитом счета 91 «Прочие доходы и расходы», субсчет 1 «Прочие доходы».

ПРИМЕР 2.2

Организация А, являясь одним из учредителей организации Б, регистрируемой в форме ООО, осуществляет свой вклад в уставный капитал этой организации патентом на производство продукции с исключительной передачей права производства этой продукции организации Б. Стоимость патента на балансе организации А - 20 000 руб., начисленная амортизация к моменту осуществления долгосрочных финансовых вложений - 20%. Согласованная между учредителями стоимость принимаемого в качестве вклада в уставный капитал патента - 35 000 руб.

Бухгалтерские записи в данной ситуации будут следующими.

Основными видами выбытия нематериальных активов являются:

прекращение срока действия исключительных прав организации на результат интеллектуальной деятельности или средство индивидуализации;

передача (продажа) по договору об отчуждении исключительного права на результат интеллектуальной деятельности или на средство индивидуализации;

переход исключительного права к другим лицам без договора (в том числе в порядке универсального правопреемства и при обращении взыскания на данный объект нематериальных активов);

прекращение использования вследствие морального износа;

передача в виде вклада в уставный капитал другой организации, паевой фонд;

передача по договору мены, дарения;

внесение в счет вклада по договору о совместной деятельности;

выявление недостачи нематериальных активов при их инвентаризации;

иные случаи.

Выбытие нематериальных активов отражается на счете 91 «Прочие доходы и расходы». В кредит этого счета списывают сумму выручки от продажи или другого дохода от выбытия нематериальных активов в корреспонденции со счетами учета денежных средств (50, 51, 52), расчетов (62, 76) и других счетов; по дебету счета 91 отражаются остаточная стоимость выбывающих активов, а также возможные расходы, понесенные предприятием в связи с тем или иным процессом выбытия, в корреспонденции со счетами 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению», 76 «Расчеты с разными дебиторами и кредиторами» и т. п. По дебету счета 91 в корреспонденции с кредитом счета 68 «Расчеты по налогам и сборам», субсчет «Расчеты по налогу на добавленную стоимость», отражаются также суммы налога на добавленную стоимость, входящие в выручку от реализации нематериальных активов.

По дебету счета 91 в корреспонденции с кредитом счета 05 «Амортизация нематериальных активов» отражается начисленная к моменту выбытия амортизация. По кредиту счета 91 в корреспонденции со счетами учета денежных средств или расчетов, счетов 06 «Долгосрочные финансовые вложения», 58 «Краткосрочные финансовые вложения», иных возможных счетов отражаются также различные виды доходов (выручки) от выбытия нематериальных активов. Если объекты нематериальных активов полностью амортизированы, то происходит одновременное списание сумм накопленной амортизации и стоимости таких объектов. В случае прочего списания нематериальных объектов отражается выбытие нематериальных активов с использованием счета 91 «Прочие доходы и расходы» с последующим отнесением полученных доходов (расходов) на финансовые результаты организации.

Выявленный на счете 91 «Прочие доходы и расходы» в конце отчетного периода финансовый результат от всех операций по выбытию нематериальных активов, за исключением безвозмездной передачи, переносится на счет учета финансовых результатов - счет 99 «Прибыли и убытки». Кредитовый (прибыль) остаток переносится с дебета счета 91 в кредит счета 99, дебетовое (убыток) сальдо списывается с кредита счета 91 в дебет счета 99; особо следует заметить, что отрицательный финансовый результат от реализации и безвозмездной передачи этих активов в целях налогообложения не уменьшает налогооблагаемую прибыль.

При передаче нематериальных активов в счет вклада в уставные капиталы других организаций и в счет вклада в общее имущество по договору простого товарищества остаточная стоимость нематериальных активов списывается с кредита счета 04 в дебет счета 58 «Финансовые вложения». Сумма амортизации по переданным нематериальным активам списывается в дебет счета 05 с кредита счета 04. Превышение согласованной стоимости над остаточной стоимостью по переданным нематериальным активам в счет вклада в уставный капитал организации отражают по дебету счета 58 «Финансовые вложения» и кредиту счета 91 «Прочие доходы и расходы». Обратная разница учитывается по дебету счета 91 и кредиту счета 58.

Остаточная стоимость нематериальных активов, передаваемых на отдельный баланс в целях осуществления совместной деятельности или в качестве вклада в уставный капитал, может не совпадать с оценкой нематериальных активов, предусмотренной в учредительном договоре или в договоре о совместной деятельности. В этом случае на счете 91 возникает сальдо (по дебету или по кредиту) в зависимости от характера разницы. При вкладах в уставный капитал счет 91 закрывается на финансовые результаты.

Дата списания нематериального актива с бухгалтерского учета организации определяется исходя из установленных нормативными правовыми актами по бухгалтерскому учету правил признания выручки либо расходов по обычным видам деятельности.

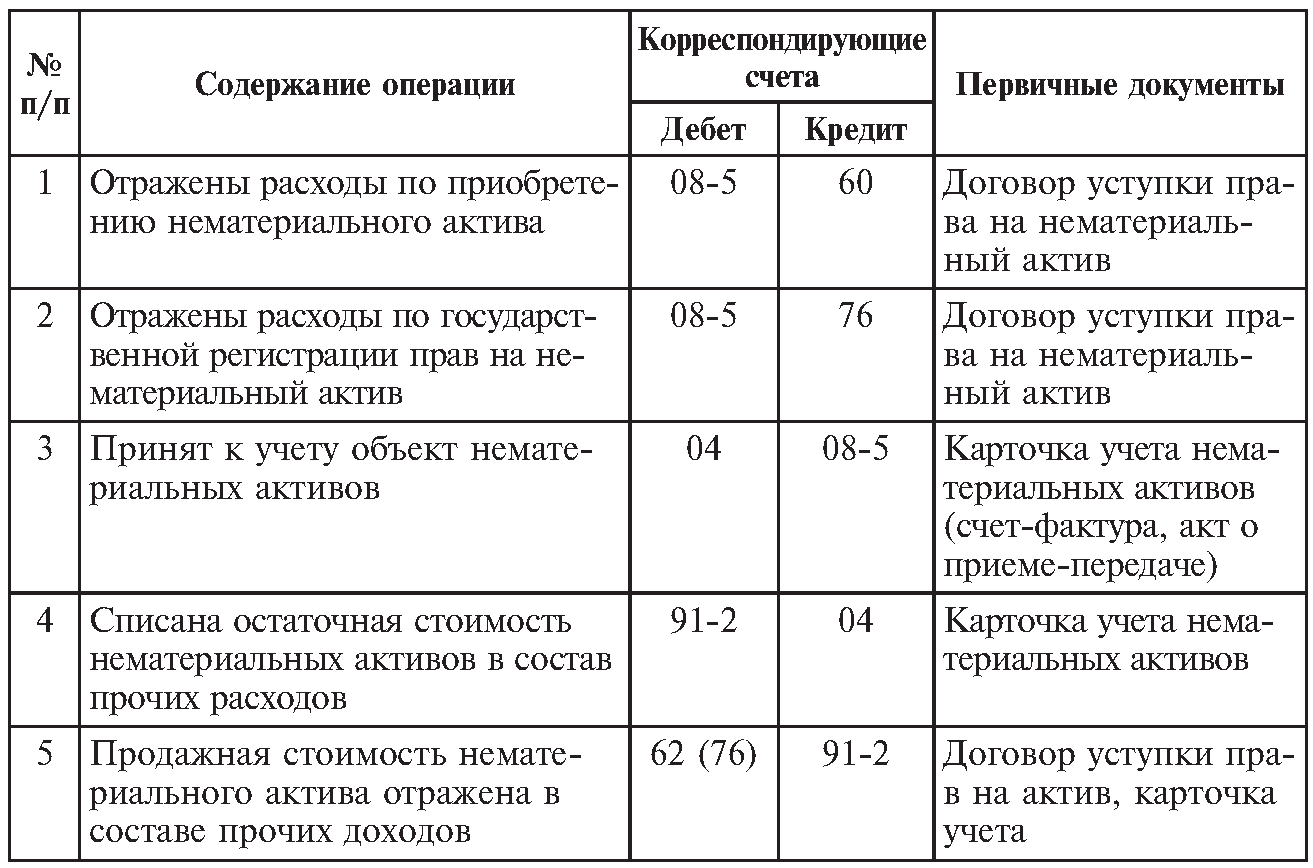

Проводки по учету нематериальных активов представлены в табл. 2.1.

Таблица 2.1 Типовая корреспонденция счетов по учету нематериальных активов

Продолжение табл. 2.1

Единица бухгалтерского учета НМА представлена в виде инвентарного объекта. Согласно п. 5 ПБУ 14/2000 «Учет нематериальных активов» (утв. приказом Минфина России от 16.09.2000 № 91н) инвентарный объект определяется как совокупность прав, возникающих из одного охранного документа (патента, свидетельства, договора уступки прав и т. п.). Каждый инвентарный объект должен быть идентифицируемым от другого объекта, т. е. должен самостоятельно выполнять свои функции при производстве продукции, выполнении работ, оказании услуг, для целей управления.

Для аналитического учета НМА на каждый инвентарный объект в бухгалтерии оформляется карточка учета нематериальных активов (форма № НМА-1).

Формы первичных документов по движению НМА, отсутствующие среди унифицированных форм первичных документов, должны быть разработаны организацией с учетом требований Федерального закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учете» и утверждены в ее учетной политике. Закон предусматривает следующие обязательные реквизиты для таких форм:

наименование документа;

дата составления документа;

наименование организации, от имени которой составлен документ;

измерители хозяйственной операции в натуральном и денежном выражении;

наименования должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

для зачисления в состав НМА отдельных объектов – акт приемки-передачи нематериальных активов, акт приемки-сдачи НИОКР;

акт списания нематериальных активов;

акт прекращения использования нематериальных активов.

Кроме того, у организации должны быть документы, подтверждающие факт принадлежности ей исключительных прав на НМА.

Расходы, связанные с поступлением активов, в дальнейшем принимаемых к бухгалтерскому учету в качестве НМА согласно Инструкции по применению Плана счетов (утв. приказом Минфина России от 31.10.2000 № 94н) учитываются на отдельном субсчете 5 «Приобретение нематериальных активов», открываемом к счету 08 «Вложения во внеоборотные активы». Под приобретением следует понимать возмездное получение исключительных прав, относимых к НМА. При принятии объектов НМА к бухгалтерскому учету фактические затраты, учтенные на счете 08, субсчет «Приобретение нематериальных активов», списываются на счет 04 «Нематериальные активы». Аналитический учет по счету 04 ведется по отдельным инвентарным объектам НМА.

Методология учета поступления НМА зависит от способа их поступления:

приобретение за денежные средства;

создание собственными силами организации или силами сторонней организации;

приобретение в обмен на иное имущество;

получение в качестве вклада в уставный капитал;

получение безвозмездно;

оприходование неучтенных активов, выявленных при инвентаризации.

Отдельные виды НМА могут поступать в организацию не всеми вышеперечисленными способами. Например, организационные расходы, учитываемые в составе НМА, могут поступать только в качестве вкладов в уставный капитал одного или нескольких учредителей (участников). Деловая репутация как один из видов НМА не может быть выявлена в качестве излишка при инвентаризации.

Приобретение нематериальных активов за денежные средства. Фактические затраты организации, связанные с приобретением НМА, на основании документов принимаются к учету по дебету счета 08, субсчет «Приобретение нематериальных активов», в корреспонденции:

– со счетами 60 «Расчеты с поставщиками и подрядчиками» и 76 «Расчеты с разными дебиторами и кредиторами» – на суммы, уплачиваемые правопередающей стороне по договорам уступки или авторским договорам, а также за услуги патентных поверенных, консультационные, информационные, посреднические услуги;

– счетом 71 «Расчеты с подотчетными лицами» – на величину расходов, осуществленных через подотчетных лиц;

– счетом 10 «Материалы» – на стоимость материальных ценностей, использованных на доведение объекта до состояния, пригодного к использованию в запланированных целях;

– счетом 70 «Расчеты с персоналом по оплате труда» – на суммы заработной платы работников, занятых доведением объекта до состояния готовности;

– счетами 02 «Амортизация основных средств» и 05 «Амортизация нематериальных активов» – на сумму амортизационных отчислений по ОС и НМА, использованным при доработке объекта до состояния готовности;

– счетом 68 «Расчеты по налогам и сборам» – на сумму регистрационных сборов и пошлин и др.

Принятие объекта к учету в составе НМА в оценке по первоначальной стоимости оформляется записью:

Дебет счета 04 Кредит счета 08,

Расходы, связанные с приобретением НМА и осуществленные после принятия их к учету, не изменяют первоначальную стоимость соответствующих объектов. Такие расходы подлежат отнесению на счет 91 «Прочие доходы и расходы».

Создание нематериальных активов самой организацией. Порядок создания НМА зависит от характера объекта, сферы и масштабов деятельности организации и некоторых других условий. Активы промышленного характера – изобретения, полезные модели, промышленные образцы, топологии интегральных микросхем и другие объекты, которые впоследствии используются непосредственно в процессе производства, создаются, как правило, силами отдельного структурного подразделения организации (научно-исследовательского отдела, конструкторского бюро и т. д.) в результате проведения научно-исследовательских или опытно-конструкторских работ (НИОКР). Особенностью данного вида работ является их долгосрочный характер.

Материальные, трудовые и иные затраты по созданию вышеназванных объектов НМА, как правило, предварительно собираются на счете 23 «Вспомогательные производства», на соответствующем субсчете. В конце месяца данные расходы признаются вложениями во внеоборотные активы и в бухгалтерском учете делается запись:

Дебет счета 08, субсчет «Приобретение нематериальных активов» Кредит счета 23 «Вспомогательные производства», соответствующий субсчет.

Если цели работ достигнуты и объект промышленной собственности создан, он после регистрации исключительного права на него принимается к учету в составе НМА и оформляется записью:

Дебет счета 04 Кредит счета 08, субсчет «Приобретение нематериальных активов».

Нематериальные активы, поступающие в организацию по договору дарения безвозмездно, требуют оформления авторского договора, договора об уступке патента либо других договоров, фиксирующих уступку исключительных прав правообладателя на результаты интеллектуальной деятельности, в которых отсутствует условие об оплате. При получении документов, описывающих НМА, и оформлении акта приема-передачи к договору уступки исключительного права правообладателя рыночная оценка указанных объектов отражается по дебету счета 08, субсчета «Приобретение нематериальных активов», в корреспонденции с кредитом счета 98 «Доходы будущих периодов», субсчет «Безвозмездные поступления».

Дополнительные расходы, связанные с доведением объекта до состояния готовности, расходы по оценке его рыночной стоимости, по регистрации в патентном ведомстве и другие аналогичные расходы в первоначальную стоимость поступающего объекта не включаются. Они принимаются к учету как прочие расходы по дебету счета 91 «Прочие доходы и расходы», субсчет «Прочие расходы», в корреспонденции с соответствующими счетами.

На дату получения охранного документа на объект или дату начала его использования в хозяйственной деятельности полученный безвозмездно объект принимается к учету в составе НМА и отражается по дебету счета 04 в корреспонденции с кредитом счета 08, субсчет «Приобретение нематериальных активов».

Нематериальные активы, приобретаемые в обмен на иное имущество, отличное от денежных средств, принимаются к учету в оценке по рыночной стоимости передаваемого имущества. При невозможности определить рыночную стоимость передаваемого имущества НМА принимаются к учету в оценке по их рыночной стоимости.

Как и любая товарообменная операция, приобретение НМА в обмен на имущество, отличное от денежных средств, отражается в учете как продажа передаваемого имущества и приобретение НМА. Продажа передаваемого имущества отражается в учете в установленном порядке. Методология отражения в учете поступления НМА в целом соответствует методологии отражения в учете приобретения НМА за денежные средства. Отличие заключается лишь в порядке оценки поступающего объекта.

Поступление нематериального актива в качестве вклада в уставный капитал. Первоначальной стоимостью такого НМА выступает согласованная учредителями (участниками) оценка, если иное не предусмотрено законодательством РФ. В бухгалтерском учете оформляются записи:

Дебет счета 08, субсчет «Приобретение нематериальных активов», Кредит счета 75 «Расчеты с учредителями» – в оценке по согласованной стоимости;

Дебет счета 04 Кредит счета 08, субсчет «Приобретение нематериальных активов» – на дату оформления охранных документов.

Дополнительные расходы, связанные с оценкой поступающего объекта, доведением его до состояния готовности, регистрацией в федеральном органе исполнительной власти по интеллектуальной собственности, в первоначальную стоимость поступающего объекта не включаются. Данные расходы можно рассматривать как прочие расходы организации.

Ю.Ю. Черепович,

аудитор

В соответствии с п. 55 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29.07.98 N 34н (далее по тексту - Положение), к нематериальным активам, используемым в хозяйственной деятельности в течение периода, превышающего 12 месяцев, и приносящим доход, относятся права, возникающие из:

Патентов на изобретения, промышленные образцы, селекционные достижения;

Свидетельств на полезные модели, товарные знаки и знаки обслуживания или лицензионных договоров на их использование;

Прав на “ноу-хау” и др.

Кроме того, к нематериальным активам могут относиться организационные расходы и деловая репутация организации.

Перечень объектов, относящихся к нематериальным активам, содержится в Общероссийском классификаторе основных фондов ОК 013-94, утвержденном постановлением Госстандарта России от 26.12.94 N 359.

Отношения, возникающие в связи с созданием и использованием произведений науки, литературы и искусства (авторское право), фонограмм, исполнений, постановок, передач эфирного или кабельного вещания (смежные права), регулируются Законом РФ от 09.07.93 N 5351-1 “Об авторском праве и смежных правах”.

Права на программы для ЭВМ и базы данных, а также права, вытекающие из заключенных договоров на использование программ для ЭВМ и баз данных, регулируются Законом РФ от 23.09.92 N 3523-1 “О правовой охране программ для ЭВМ и баз данных”. В соответствии с этим законом:

Программа для ЭВМ - это объективная форма представления совокупности данных и команд, предназначенных для функционирования электронных вычислительных машин (ЭВМ) и других компьютерных устройств с целью получения определенного результата. Под программой для ЭВМ подразумеваются также подготовительные материалы, полученные в ходе ее разработки, и порождаемые ею аудиовизуальные отображения;

База данных - это объективная форма представления и организации совокупности данных (например, статей, расчетов), систематизированных таким образом, чтобы эти данные могли быть найдены и обработаны с помощью ЭВМ.

Права, вытекающие из патентов на изобретения, промышленные образцы, свидетельств на полезные модели, а также из заключенных лицензионных договоров на использование изобретений, промышленных образцов, свидетельств на полезные модели, регулируются Законом РФ от 23.09.92 N 3517-1 “Патентный закон Российской Федерации”:

Изобретение представляет собой нововведение, обладающее такими отличительными признаками, как патентоспособность, новизна, изобретательский уровень, промышленная применимость;

Промышленным образцом принято называть художественно-конструкторское решение изделия, определяющее его внешний вид;

Селекционное достижение - это новый сорт растений или новая порода животных, то есть определенная группа растений или животных, которая имеет отличительные признаки, присущие только данной группе;

Полезной моделью является конструктивное выполнение средств производства и предметов потребления, а также их составных частей, обладающих новизной и промышленной необходимостью.

Права, возникающие из свидетельств на товарные знаки и знаки обслуживания, а также из заключенных лицензионных договоров на использование товарных знаков и знаков обслуживания, регулируются Законом РФ от 23.09.92 N 3520-1 “О товарных знаках, знаках обслуживания и наименованиях мест происхождения товаров”.

Согласно этому Закону товарный знак и знак обслуживания - это обозначения, способные отличать соответственно товары и услуги одних юридических или физических лиц от однородных товаров и услуг других юридических или физических лиц.

Права на объекты “ноу-хау” регулируются “Основами гражданского законодательства Союза ССР и республик” от 31.05.91 N 2211-1, в соответствии с которыми “ноу-хау” - это техническая, организационная или коммерческая информация, составляющая секрет производства товаров (работ, услуг), имеющая действительную или потенциальную коммерческую ценность в силу ее неизвестности третьим лицам и обеспеченная на законных основаниях необходимой охраной.

Организационные расходы представляют собой сумму расходов, связанных с образованием юридического лица, признанную в соответствии с учредительными документами вкладом участников (учредителей) в уставный (складочный) капитал.

Расходы организации, связанные с возникающей в ходе ее функционирования необходимостью переоформления учредительных и других документов (расширение организации, изменение видов деятельности, представление образцов подписей должностных лиц и пр.), изготовления новых штампов, печатей и т.п., подлежат учету по дебету счета 26 “Общехозяйственные расходы”. Организация, изменяющая организационно-правовую форму, производит указанные расходы за счет прибыли, остающейся в ее распоряжении.

В настоящее время особенно актуальным и дискуссионным является вопрос об учете программного обеспечения в составе нематериальных активов.

Руководствуясь действующим Положением, в составе нематериальных активов необходимо учитывать стоимость программного обеспечения, приобретенного только в результате заключения определенного типа договоров (авторского договора, договора на передачу научно-технической продукции, договора о передаче патента на нематериальный объект и т.п.).

При приобретении компьютерной программы по договору купли-продажи предприятие получает только право на использование этой программы на ограниченном количестве компьютеров, а все прочие имущественные права на нее принадлежат разработчику.

На возможность заключения договора купли-продажи экземпляра программы указывает ст. 16 Закона РФ от 09.07.95 N 5351-1 “Об авторском праве и смежных правах” (в ред. от 19.07.95) и ст. 1 Закона РФ от 23.09.92 N 3523-1 “О правовой охране программ для электронных вычислительных машин и баз данных”, в соответствии с которыми распространение экземпляров произведения (программ для ЭВМ) допускается путем продажи.

Порядок заключения договора купли-продажи предусмотрен в гл. 30 ГК РФ “Купля-продажа”. В ст. 454 главы 30 ГК РФ определено, что по договору купли-продажи одна сторона (продавец) обязуется продать вещь (товар) в собственность другой стороне (покупателю), а покупатель обязуется принять этот товар и уплатить за него определенную денежную сумму (цену).

При этом п. 6 Закона РФ N 3523-1 установлено, что авторское право на произведение не связано с правом собственности на материальный объект, в котором произведение выражено. Любая передача прав на материальный объект не влечет передачи каких-либо авторских прав на произведение, выраженное в этом объекте.

Кроме того, в п. 4. ст. 454 ГК РФ установлено правило, согласно которому к продаже имущественных прав применяются, если иное не вытекает из их содержания или характера, общие положения о купле-продаже. Возможность передачи имущественных прав, основанных на интеллектуальной собственности, третьим лицам предусмотрена как ГК РФ (ст. 138), так и специальными законами. Но лишь в отношении авторского права в Законе об авторском праве оговорено, что оно может передаваться только по авторскому договору (ст. 30 Закона).

Для исключения неопределенности правового режима программ для ЭВМ в п. 2 ст. 2 Закона РФ N 3523-1 подчеркивается, что программы для ЭВМ приравниваются к произведениям литературы, а базы данных - к сборникам и относятся к объектам авторского права.

В связи с этим, существует мнение, что программные продукты, приобретенные предприятием по договору купли-продажи для использования в своей хозяйственной деятельности, должны быть оприходованы на счет 01 “Основные средства” либо 12 “Малоценные и быстроизнашивающиеся предметы”. Однако согласно Положению основные средства представляют собой совокупность материально-вещественных ценностей, используемых в качестве средств труда и действующих в натуральной форме. Тот факт, что программные продукты имеют натурально-вещественную форму, является достаточно сомнительным. Более того, при начислении амортизации по основным средствам встанет проблема, где найти нормы амортизации по программным продуктам, ведь в постановлении Совета Министров СССР от 22.10.90 N 1072 “О единых нормах амортизационных отчислений на полное восстановление основных фондов народного хозяйства СССР” таких норм не предусмотрено.

При отнесении программных продуктов к МБП тоже возникнет вопрос, поскольку в перечне средств, которые не относятся к основным, а учитываются в составе средств в обороте, эти предметы отсутствуют (п. 50 Положения).

Кроме того, Общероссийский классификатор основных фондов, утвержденный постановлением Госстандарта России от 26.12.94 N 359 ОК 013-94 (введен в действие 1 января 1996 года) дает подробный перечень нематериальных активов (нематериальных основных фондов) с присвоением кода каждому из них, в том числе базам данных и программным продуктам различного назначения.

Таким образом, отнесение объектов к нематериальным активам производится на основании их определения и экономического содержания в соответствии с законодательством.

Следует отметить, что по сложившейся практике налоговые органы требуют учитывать приобретаемое предприятием программное обеспечение в составе нематериальных активов.

Нематериальные активы отражаются в бухгалтерском балансе по остаточной стоимости, то есть по фактическим затратам на приобретение, изготовление и затратам по их доведению до состояния, в котором они пригодны к использованию в запланированных целях, за минусом начисленной амортизации.

В соответствии со ст. 11 Федерального закона от 21.11.96 N 129-ФЗ “О бухгалтерском учете” оценка объекта нематериальных активов производится следующим образом:

Приобретенного за плату - путем суммирования фактически произведенных расходов на его покупку.

В состав фактически произведенных затрат включаются:

Затраты на приобретение объекта нематериальных активов;

Проценты, уплачиваемые по предоставленному при приобретении коммерческому кредиту;

Наценки (надбавки);

Комиссионные вознаграждения (стоимость услуг), уплачиваемые снабженческим, внешнеэкономическим и иным организациям;

Таможенные пошлины и иные платежи;

Затраты на транспортировку, хранение и доставку, осуществляемые силами сторонних организаций;

Полученного безвозмездно - по рыночной стоимости на дату оприходования (формирование текущей рыночной стоимости производится на основе цены, действующей на дату оприходования имущества, полученного безвозмездно, на данный или аналогичный вид имущества; данные о действующей цене должны быть подтверждены документально или экспертным путем);

Произведенного в самой организации - по стоимости его изготовления (под стоимостью изготовления признаются фактически произведенные затраты, связанные с использованием в процессе изготовления имущества основных средств, сырья, материалов, топлива, энергии, трудовых ресурсов и других затрат на изготовление объекта имущества).

Выполненные хозяйственным способом работы по созданию нематериальных активов за счет источников, отражаемых по счету 08 “Капитальные вложения”, подлежат обложению налогом на добавленную стоимость в соответствии с подпунктом “а” п. 2 ст. 3 Закона РФ от 06.12.91 N 1992-1 “О налоге на добавленную стоимость” и п. 11 инструкции Госналогслужбы России от 11.10.95 N 39 “О порядке исчисления и уплаты налога на добавленную стоимость”;

Внесенного в счет вклада в уставный капитал - по соглашению между учредителями (если номинальная стоимость акций, оплачиваемых неденежными средствами, составляет более двухсот установленных федеральным законом минимальных размеров месячной оплаты труда, необходима денежная оценка имущества, вносимого в оплату акций и иных ценных бумаг общества, независимым оценщиком (аудитором).

В соответствии с приказом Минфина России от 12.11.96 N 97 “О годовой бухгалтерской отчетности организаций” (в ред. от 20.10.98) нематериальные активы в балансе отражаются в нетто-оценке, то есть по остаточной стоимости, которая определяется как разница между первоначальной стоимостью нематериальных активов и суммой начисленной амортизации.

Бухгалтерский учет нематериальных активов ведется на основании первичных учетных документов, содержащихся в альбомах унифицированных форм первичной учетной документации или утвержденных приказом генерального директора организации.

Для учета ввода объектов нематериальных активов в эксплуатацию акта (накладной) приемки-передачи нематериальных активов постановлением Госкомстата России от 30.10.97 N 71а не предусмотрено, но он должен быть аналогичен акту (накладной) приемки-передачи основных средств.

При оформлении приемки нематериальных активов акт (накладная) составляется в одном экземпляре на каждый отдельный объект, подписывается членами комиссии, назначенной приказом (распоряжением) генерального директора организации.

Акт (накладная) после его оформления с приложенной технической документацией, относящейся к данному объекту нематериальных активов, подписывается главным бухгалтером, утверждается генеральным директором или лицом, на это уполномоченным, и передается в бухгалтерию.

На основании вышеуказанного акта составляется карточка учета нематериальных активов (форма N НМА-1), утвержденная постановлением Госкомстата России от 30.10.97 N 71а, которая применяется для учета всех видов нематериальных активов, поступивших в организацию.

Карточка заполняется бухгалтерией на каждый объект в одном экземпляре на основании документа на оприходование, акта приемки-передачи (накладной) нематериальных активов и другой технической документации.

В разделе карточки “Краткая характеристика объекта нематериальных активов” записываются только основные показатели объекта, исключая дублирование данных имеющейся в организации технической документации на данный объект.

Для оформления выбытия объектов нематериальных активов применяется акт на списание нематериальных активов.

Этот акт должен быть аналогичен акту на списание основных средств.

Акт составляется в одном экземпляре и подписывается членами комиссии.

После оформления акт подписывается главным бухгалтером, утверждается генеральным директором или лицом, на это уполномоченным, и передается в бухгалтерию организации.

Нематериальные активы поступают на предприятие в результате следующих хозяйственных операций:

Приобретение нематериальных активов за плату;

Безвозмездное получение;

Внесение учредителями в счет вкладов в уставный капитал предприятия;

Создание в самой организации;

Внесение в качестве вклада в совместную деятельность и др.

Расходы по покупке нематериальных активов учитываются на счете 08 “Капитальные вложения”, субсчет 6 “Приобретение нематериальных активов” (без стоимости НДС, включаемого в стоимость счета на покупку актива).

Нематериальные активы, требующие после их приобретения выполнения определенных работ, связанных с их доведением до состояния, в котором они пригодны к использованию в запланированных целях, продолжают учитываться до завершения этих работ по стоимости приобретения на счете 08. Затраты по доведению объекта также учитываются на счете 08, а по окончании работ активы в оценке затрат по их покупке и доведению списываются со счета 08 в дебет счета 04 “Нематериальные активы”.

Порядок принятия к учету поступивших нематериальных активов отражен в таблице 1.

|

Документы |

Кредит |

|||

|

Приобретение за плату |

счет платежное поручение счет-фактура |

60,76,71, 51 и др. |

||

|

авторский договор, лицензионный договор, договор о передаче патента на нематериальный объект, договор купли-продажи, договор о выполнении НИОКР и др. внешняя накладная акт приема-передачи нематериальных активов между предприятиями | ||||

|

Безвозмездное получение |

договор дарения и др. акт приема-передачи нематериальных активов между предприятиями авизо | |||

|

Внесение учредителями в счет вклада в уставный капитал |

учредительные документы протокол общего собрания акционеров акт приема-передачи нематериальных активов между предприятиями авизо | |||

|

Взнос по договору о совместной деятельности |

договор о совместной деятельности акт приема-передачи нематериальных активов между предприятиями авизо | |||

|

Создание в самой организации |

10,12,60, 70,69 и др. 08 |

Суммы НДС, уплаченные при приобретении нематериальных активов производственного назначения, в полном объеме вычитаются из сумм налога, подлежащих взносу в бюджет, в момент принятия на учет нематериальных активов (п. 48 инструкции Госналогслужбы России от 11.10.95 N 39 “О порядке исчисления и уплаты налога на добавленную стоимость”).

Суммы НДС, уплаченные при приобретении нематериальных активов непроизводственного назначения, относятся в дебет счета 88 “Нераспределенная прибыль (непокрытый убыток)” в момент принятия на учет нематериальных активов.

По нематериальным активам, приобретаемым за счет бюджетных ассигнований, возмещение сумм НДС, уплаченных при их приобретении, не производится. Суммы налога, уплаченные по таким нематериальным активам, относятся на увеличение их балансовой стоимости.

Амортизация нематериальных активов начисляется исходя из сроков их полезного использования. Причем в соответствии с п. 1 ст. 11 Федерального закона от 21.11.96 N 129-ФЗ “О бухгалтерском учете” начисление амортизации нематериальных активов производится организацией независимо от результатов хозяйственной деятельности.

Стоимость объектов нематериальных активов погашается путем начисления амортизации в течение установленного срока их полезного использования.

Определение срока полезного использования нематериальных активов является элементом учетной политики предприятия.

По объектам, по которым производится погашение стоимости, амортизационные отчисления определяются в соответствии с п. 56 Положения одним из следующих способов:

Линейный способ - исходя из норм, исчисленных организацией на основе срока из полезного использования:

В случае если срок полезного использования определен договором или технической документацией, указывается этот срок;

В случае если срок полезного использования не указан в документации, его определяет комиссия, созданная приказом (распоряжением) генерального директора, в акте (накладной) приемки-передачи нематериальных активов;

Способ списания стоимости пропорционально объему продукции (работ, услуг).

По нематериальным активам, по которым невозможно определить срок полезного использования, нормы амортизационных отчислений устанавливаются в расчете на десять лет (но не более срока деятельности организации).

По нематериальным активам, полученным по договору дарения и безвозмездно в процессе приватизации, приобретенным с использованием бюджетных ассигнований и иных аналогичных средств (в части стоимости, приходящейся на величину этих средств), амортизация не начисляется.

Амортизация нематериальных активов, используемых в процессе производства продукции (работ, услуг), включается в себе-стоимость продукции (работ, услуг) по нормам амортизационных отчислений в корреспонденции с кредитом счета 05 “Амортизация нематериальных активов”.

Амортизация нематериальных активов, используемых в непроизводственной сфере, относится в дебет счета 88 “Нераспределенная прибыль (непокрытый убыток)” по нормам амортизационных отчислений в корреспонденции с кредитом счета 05 “Амортизация нематериальных активов”.

Выбытие нематериальных активов происходит:

В результате реализации;

Вследствие списания по причинам нецелесообразности дальнейшего использования;

В результате передачи безвозмездно;

В качестве вклада в уставные капиталы других предприятий;

В виде взноса по договору о совместной деятельности и др.

Для обобщения информации о перечисленных процессах, а также для выявления финансовых результатов от реализации и прочего выбытия нематериальных активов в Плане счетов предусмотрен счет 48 “Реализация прочих активов”.

По дебету счета 48 отражается балансовая стоимость выбывающих объектов нематериальных активов и фактические затраты по их реализации, а также налог на добавленную стоимость, полученный от покупателей. По кредиту счета 48 записывается сумма выручки за реализованные объекты нематериальных активов с учетом НДС, а также списываемый накопленный износ. Дебетовое или кредитовое сальдо по счету 48 закрывается счетом 80 “Прибыли и убытки”.

Документы, являющиеся снованием для отражения в учете выбытия нематериальных активов, представлены в таблице 2.

В соответствии с Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными приказом Минфина России от 13.06.95 N 49, нематериальные активы подлежат инвентаризации.

Количество инвентаризаций в отчетном году, даты их проведения устанавливаются руководителем организации.

Для проведения инвентаризации создается постоянно действующая инвентаризационная комиссия.

Проведение инвентаризации обязательно в случаях, предусмотренных п. 26 Положения:

При передаче имущества организации в аренду, выкупе, продаже, а также в случаях, предусмотренных законодательством при преобразовании государственного или муниципального унитарного предприятия;

Перед составлением годовой бухгалтерской отчетности, кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года;

При смене материально ответственных лиц;

При установлении фактов хищения, злоупотреблений или порчи имущества;

В случае стихийных бедствий, пожара, аварий или других чрезвычайных ситуаций, вызванных экстремальными условиями;

При реорганизации или ликвидации организации;

В других случаях, предусмотренных законодательством Российской Федерации.

При инвентаризации нематериальных активов необходимо проверить:

Наличие документов, подтверждающих права организации на их использование;

Правильность и своевременность отражения нематериальных активов в балансе.

Результаты инвентаризации оформляются актом, который является основанием для учетных записей.

Выявленные при инвентаризации расхождения фактического наличия нематериальных активов с данными бухгалтерского учета регулируются в соответствии с Положением в следующем порядке:

Нематериальные активы, оказавшиеся в излишке, приходуются по рыночной стоимости на дату проведения инвентаризации и относятся на финансовые результаты организации;

Недостача нематериальных активов и их порча относятся на виновных лиц. В тех случаях, когда виновники не установлены или во взыскании с виновных лиц отказано судом, убытки от недостачи и порчи списываются на финансовые результаты организации.

В окно выглядывать – покой, мир, безопасная ситуация.В него вылезать или из...

Сонник XXI века Деньги во сне к чему снятся Деньги - увидеть во сне мелочь – к...

Что круче и престижнее: университет, институт или академия? Ищите ответ в...