Обморок - состояние, при котором человек на время теряет сознание. Возникнуть...

Постановление Правительства РФ от 19.08.2017 № 981 затронуло правила заполнения счетов-фактур, книг покупок и продаж.

В неё добавили новую графу «Код вида товара». Заполняют её только при реализации товаров, вывезенных за пределы территории России на территорию государства - члена Евразийского экономического союза. При отсутствии данных в графе проставляется прочерк.

Кроме того, изменено название графы 11. Вместо названия «Номер таможенной декларации» будет «Регистрационный номер таможенной декларации».

При этом, суть не изменится: тот номер, который раньше указывали в этой графе и был регистрационным (имел вид XXXXXXXX/XXXXXX/XXXXXXX).

Вот так выглядит счет-фактура с 1 октября 2017 года. Кликайте на изображение, оно увеличится.

Как отмечает эксперт Степан Фролов из , можно найти и плюсы в принятых изменениях: «Особое внимание обращают на себя изменения в книгах покупок и продаж, а также в счетах-фактурах. Не совсем понятно, какой умысел преследуют наши чиновники, когда вносят такие правки. Как показывает практика, именно незначительные изменения в документации становятся причинами грубых ошибок. Хочется надеяться, что с нашими коллегами этого не произойдет.

Единственное, что нас, как налогоплательщиков, может радовать, так это то, что в постановлении Правительства РФ от 19.08.2017 № 981, парламентарии учли множество аспектов вопроса. В частности, исключено требование скреплять печатью составленные на бумажном носителе книги покупок и продаж в целом и дополнительные листы к ним - это плюс . Исключены затруднения при заполнении книг покупок и продаж - это тоже большой плюс . И все же это не настолько фундаментальные поправки и ошибки «по невнимательности», боюсь, все же будут.

Безусловно, радует то, что предписания из письма Минфина от 26.11.2014 № 03‑07‑11/60221, касаемо графы 7 книги покупок и продаж теперь можно в полной мере взять за ориентир в работе. Уверен, что эта проблема не давала покоя не одной сотне специалистов ».

С 1 октября 2017 меняется порядок начисления пени за неуплату налога в отношении организаций. Изменения внесены в пункт 4 статьи 75 НК Федеральным законом от 30.11.2016 № 401-ФЗ.

При просрочке уплаты до 30 календарных дней пеня будет рассчитываться как обычно — исходя из одной трехсотой ставки рефинансирования Банка России. Согласно новому правилу, начиная с 31-го дня пеня составит одну стопятидесятую учетной ставки.

Ставка рефинансирования сейчас 8,5 % годовых.

Изменения касаются только юридических лиц. Для физических лиц, включая ИП, все остается по-прежнему.

При заполнении платежных документов два новых статуса:

Изменения касаются только кредитных организаций, «Почты России» и получателей международных почтовых отправлений.

Кроме того, для таможенных платежей в реквизите «106» будут добавлены два новых значения :

1 октября вступили в силу поправки в закон о защите прав потребителей, согласно которым продавцы (исполнители) обязаны обеспечивать прием карт «Мир», если выручка от реализации у них за предшествующий год превышает 40 млн. рублей.

До этой даты принимать карты национальной платежной системы обязаны торговые организации с доходом от 120 млн. рублей в год. Учитывая, что лимит доходов по «упрощенке» в 2016 году составлял 79,740 млн. рублей, такие налогоплательщики до 01.10.17 не подпадали под действие данной нормы по оснащению точки оборудованием для приема карт «Мир».

С 1 октября плательщикам УСН с выручкой более 40 млн. рублей придется обеспечить в своих магазинах прием национальных карт. За нарушение данной нормы компаниям грозит административный штраф до 50 тыс. рублей.

С 1 октября 2017 года в работе бухгалтеров опять многое меняется: новые формы счетов-фактур, книг покупок и продаж, форма 4-ФСС, правила заполнения платежных поручений. Рассмотр им основные изменения.

С 01.10.2017 налогоплательщики должны будут применять новые формы счетов-фактур, журнала учета, книги покупок и книги продаж .

Новая форма утверждена приказом ФСС России от 26 сентября 2016 № 381 (с учетом приказа ФСС России от 7 июня 2017 № 275) и действует начиная с отчета за 9 месяцев.

Установили два новых значения для поля 107 в платежках на перечисление таможенных платежей:

«ПД» – если платите по пассажирской таможенной квитанции;

«КВ» – если платите по квитанции получателя международного почтового отправления.

При этом в поле 108 вписывайте последние семь цифр из номера таможенной декларации (порядковый номер) или из номера квитанции получателя международного почтового отправления. Это правило не действует, только если в поле 101 стоят статусы «03», «16», «19» и «20».

В поле 108 по-прежнему указывайте код идентификатора сведений о физлице, если в поле 101 стоит статус «03, «19», «20» или «24». Это правило для платежек в бюджет, которые не связаны с уплатой налоговых или таможенных платежей. Вот три новых показателя для поля 108 платежки в бюджет для таких ситуаций:

«28» – заграничный паспорт гражданина России;

«29» – свидетельство о предоставлении временного убежища в России;

«30» – свидетельство о рассмотрении ходатайства по существу.

Указывайте в поле 101 платежки код «28», если перечисляете деньги в бюджет как участник внешнеэкономической деятельности – получатель международного почтового отправления. Код «06» в этом случае не используйте.

Если недоимке 30 дней и меньше, то размер пеней составит 1/300 ставки рефинансирования. Если же просрочке уже 31 день и больше, пени с 31 дня будут в двойном размере – исходя из 1/150 ставки рефинансирования.

С 1 октября все продавцы обязаны принимать к оплате национальные платежные карты, если выручка за прошлый год превышает 40 млн руб.

Новую обязанность для продавцов ввели Законом от 1 мая 2017 № 88-ФЗ. Если организация откажется принимать карты «Мир», то ее могут оштрафовать на 50 000 руб. (ч. 4 ст. 14.8 КоАП РФ).

Со 2 октября 2017 года вступили в силу очередные изменения в порядке заполнения платежных поручений. Посмотрите, что изменилось, как заполнить поле «101» после 2 октября. Скачайте образцы заполнения платежек с учетом поправок.

Изменения обусловлены приказом Минфина России от 05.04.2017 № 58н. Часть поправок вступила в силу еще 25 апреля 2017 года, остальные начинают действовать 2 октября 2017 года.

Главное изменение - новые правила заполнения поля «101». О том, какие коды ставить при перечислении налогов в 2017 году, мы расскажем ниже и приведем образцы платежных поручений.

Со 2 октября 2017 года вступили в силу новые правила заполнения платежных поручений, появились новые коды, которые нужно ставить в поле «101» - статус плательщика.

Посмотрите образец платежного поручения, чтобы понять, где это поле находится. Ниже скачайте образец платежного поручения с расшифровкой полей.

С 02.10.2017 года добавляется два новых статуса плательщика:

Также внесены изменения в два других статуса плательщика, которые указываются в поле «101» - статус «03» и «06». Посмотрите в таблице, как изменилось содержание этих статусов.

|

После 02.10.2017 |

||

|---|---|---|

|

Организация федеральной почтовой связи, составившая распоряжение о переводе денежных средств по каждому платежу физического лица |

Организация федеральной почтовой связи, составившая распоряжение о переводе денежных средств по каждому платежу физического лица, за исключением уплаты таможенных платежей |

|

|

Участник внешнеэкономической деятельности - юридическое лицо |

Участник внешнеэкономической деятельности - юридическое лицо, за исключением получателя международного почтового отправления |

Новые правила заполнения платежного поручения со 2 октября 2017 года касаются не всех плательщиков. Изменения относятся к:

Все остальные плательщики продолжают заполнить код поля «101» в обычном порядке.

Важно! Код поля «101» для уплаты налогов, взносов и сборов с 02.10.2017 года не изменится.

Поскольку статус плательщика для уплаты налогов и взносов с 2 октября не изменяется, то бухгалтер заполняет платежные поручения в обычном порядке.

Напомним коды, которые необходимо использовать компании для уплаты налогов и взносов:

01 –уплата налогов, страховых взносов, сборов юридическим лицом;

02 – исполнение обязанностей налоговым агентом;

09 – уплата налогов, страховых взносов, сборов ИП.

Посмотрите образец платежного поручения на уплату НДС – налогоплательщиком организацией

Посмотрите пример платежного поручения при исполнении обязанности налогового агента

Посмотрите образец платежного поручения при уплате НДС – налогоплательщиком ИП

Мы составили удобную таблицу статусов плательщиков для поля «101» платежного поручения, которые используются после 02.10.2017 года.

Код статуса |

Расшифровка |

|---|---|

|

налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) - юридическое лицо |

|

|

налоговый агент |

|

|

организация федеральной почтовой связи, составившая распоряжение о переводе денежных средств по каждому платежу физического лица, за исключением уплаты таможенных платежей |

|

|

налоговый орган |

|

|

Федеральная служба судебных приставов и ее территориальные органы |

|

|

участник внешнеэкономической деятельности - юридическое лицо, за исключением получателя международного почтового отправления |

|

|

таможенный орган |

|

|

плательщик - юридическое лицо, индивидуальный предприниматель, нотариус, занимающийся частной практикой, адвокат, учредивший адвокатский кабинет, глава крестьянского (фермерского) хозяйства, осуществляющие перевод денежных средств в уплату платежей в бюджетную систему Российской Федерации (за исключением налогов, сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) |

|

|

налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) - индивидуальный предприниматель |

|

|

налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) - нотариус, занимающийся частной практикой |

|

|

налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) - адвокат, учредивший адвокатский кабинет |

|

|

налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) - глава крестьянского (фермерского) хозяйства |

|

|

налогоплательщик (плательщик сборов, за совершение налоговыми органами юридически значимых действий, страховых взносов и иных платежей, администрируемых налоговыми органами) - физическое лицо |

|

|

кредитная организация (филиал кредитной организации), платежный агент, организация федеральной почтовой связи, составившие платежное поручение на общую сумму с реестром на перевод денежных средств, принятых от плательщиков - физических лиц |

|

|

участник внешнеэкономической деятельности - физическое лицо |

|

|

участник внешнеэкономической деятельности - индивидуальный предприниматель |

|

|

плательщик таможенных платежей, не являющийся декларантом, на которого законодательством Российской Федерации возложена обязанность по уплате таможенных платежей |

|

|

организации и их филиалы (далее - организации), составившие распоряжение о переводе денежных средств, удержанных из заработной платы (дохода) должника - физического лица в счет погашения задолженности по платежам в бюджетную систему Российской Федерации на основании исполнительного документа, направленного в организацию в установленном порядке |

|

|

кредитная организация (филиал кредитной организации), платежный агент, составившие распоряжение о переводе денежных средств по каждому платежу физического лица |

|

|

ответственный участник консолидированной группы налогоплательщиков |

|

|

участник консолидированной группы налогоплательщиков |

|

|

Фонд социального страхования Российской Федерации |

|

|

плательщик - физическое лицо, осуществляющее перевод денежных средств в уплату сборов, страховых взносов, администрируемых Фондом социального страхования Российской Федерации, и иных платежей в бюджетную систему Российской Федерации (за исключением сборов за совершение налоговыми органами юридически значимых действий и иных платежей, администрируемых налоговыми и таможенными органами) |

|

|

банки-гаранты, составившие распоряжение о переводе денежных средств в бюджетную систему Российской Федерации при возврате налога на добавленную стоимость, излишне полученной налогоплательщиком (зачтенной ему) в заявительном порядке, а также при уплате акцизов, исчисленных по операциям реализации подакцизных товаров за пределы территории Российской Федерации, и акцизов по алкогольной и (или) подакцизной спиртосодержащей продукции |

|

|

учредители (участники) должника, собственники имущества должника - унитарного предприятия или третьи лица, составившие распоряжение о переводе денежных средств на погашение требований к должнику по уплате обязательных платежей, включенных в реестр требований кредиторов, в ходе процедур, применяемых в деле о банкротстве |

|

|

кредитные организации (филиалы кредитных организаций), составившие распоряжение о переводе денежных средств, перечисленных из бюджетной системы Российской Федерации, не зачисленных получателю и подлежащих возврату в бюджетную систему Российской Федерации |

|

|

участник внешнеэкономической деятельности - получатель международного почтового отправления |

Вам предстоит перестроить свою работу из-за многочисленных поправок в Налоговый кодекс. Они коснулись всех основных налогов, включая налог на прибыль, НДС и НДФЛ.

В данном материале мы обобщили образцы платежных поручений на уплату страховых взносов в 2018 году. Примеры платежек касаются пенсионных, социальных, медицинских и страховых взносов «на травматизм» и доступны для скачивания. В статье поясняются основные правила заполнения платежных поручений, приводятся КБК по страховым взносам на 2018 года и расшифровываются поля платежных поручений на перечисление взносов за сотрудников. Также статья может быть полезна индивидуальным предпринимателям, имеющим работникам. Если ИП платит в 2018 году страховые взносы только “за себя”, то в статье можно посмотреть актуальные КБК для заполнения платежных поручений.

Страховые взносы – это обязательные платежи, которые организации или ИП уплачивают из собственных средств на социальное страхование своих работников.

В некоторых случаях ИП обязаны уплачивать страховые взносы “за себя” (п. 3 ст. 8 НК РФ, ст. 3 Закона № 125-ФЗ). Порядок расчета и уплаты страховых взносов зависит от вида социального страхования. Обязательное социальное страхование может быть следующих видов:

В 2018 году страховые взносы нужно перечислять не 15 числа следующего месяца, после начисления. В 2018 г. сроки уплаты страховых взносов такие:

| Поле | Заполнение |

| Статус плательщика, поле 101 | Плательщик страховых взносов – «01» |

| ИНН плательщика, поле 60 | ИНН организации |

| КПП плательщика, поле 102 | КПП организации, обособленного подразделения или недвижимого имущества в зависимости от места уплаты взносов |

| Плательщик, поле 8 | наименование организации или «обособки» |

| ИНН и КПП получателя, поля 61 и 103 | ИНН и КПП ИФНС, в которую сдаете отчетность. |

| Реквизиты ИФНС | Реквизиты ИФНС непосредствено там или на сайте ФНС в разделе «Электронные услуги» – «Адрес и платежные реквизиты Вашей инспекции» (https://service.nalog.ru/addrno.do) |

| Получатель, поле 16 | УФК по ______ (указать наименование субъекта РФ, где платите страховые взносы), а затем в скобках – наименование вашей ИФНС. Например, “УФК по г. Москве (ИФНС N 22 по г. Москве)” |

| Код, поле 22 | текущий платеж – “0” |

| КБК | поле 104 – КБК налога или страховых взносов |

| ОКТМО | поле 105 – ОКТМО по адресу организации, ОП или недвижимости в зависимости от места уплаты налога, взносов. Узнать код можно с помощью сервиса “Узнай ОКТМО” на сайте ФНС – http://nalog.ru/rn77/service/oktmo/ |

| Основание платежа, поле 106 | – текущий платеж – “ТП”; – недоимка – “ЗД”; – недоимка по требованию ИФНС – “ТР”; – недоимка по акту проверки до выставления ИФНС требования – “АП” |

| Период, поле 107 | Для ТП или ЗД – период, за который платите взносы, в формате XX.YY.ГГГГ. XX – периодичность уплаты: – месяц – МС; – квартал – КВ; – полугодие – ПЛ; – год – ГД; – YY – период уплаты: номер месяца от 01 до 12, квартала от 01 до 04, полугодия 01 или 02, годовой платеж – 00; – ГГГГ – год. Например, при уплате взносов за апрель 2018 г. – “МС.04.2018”; для ТР – дата уплаты налога или взноса по требованию; для АП – “0” |

| Номер документа, поле 108 | – для ТП или ЗД – “0”; для ТР – номер требования; для АП – номер решения по проверке |

| Дата документа, поле 109 | – для ТП – дата подписания расчета по взносам, а если он не сдан – “0”; – для ЗД – “0” – для ТР – дата требования – для АП – дата решения по проверке. |

| Назначение платежа, поле 24 | Текстовое пояснение + регистрационный номер страхователя в фонде. Например, “Страховые взносы на обязательное пенсионное страхование за апрель 2018 г. рег. № 567-111-000000” |

Получателем платежа в 2018 году по всем видам взносов (кроме взносов «на травматизм») являются налоговые инспекции:

Заполняйте это поле по правилам, прописанным в приказе Минфина России от 12.11.2013 № 107н. В поле «Получатель платежа» указывайте наименование органа Федерального казначейства и в скобках наименование своей ИФНС. Если же вносите платеж «на травматизм», то в скобках будет указание на отделение ФСС России.

В платежках по взносам в ФНС компании ставят в поле 101 «Статус плательщика» код 01, индивидуальные предприниматели – 09. При этом код 09 ИП используют в 2018 году как при уплате страховых взносов “за себя”, так и при перечислении средств за работников. Ранее налоговики рекомендовали ставить код 14. В 2018 году такой код не используйте.

Код 08 для платежек в ИФНС не нужен. Его используют только при уплате страховых взносов в ФСС “на травматизм”.

Код бюджетной классификации – обязательный реквизит платежки. Его отражают в поле 104. Значения кодов приведем далее.

| Вид платежа | КБК |

С выплат работникам |

|

| Пенсионные платежи по общему и пониженному тарифу | |

| Взносы | 182 1 02 02010 06 1010 160 |

| Пени | 182 1 02 02010 06 2110 160 |

| Штрафы | 182 1 02 02010 06 3010 160 |

| Дополнительные пенсионные платежи за работников, занятых во вредных работах | |

| 182 1 02 02131 06 1010 160 | |

| 182 1 02 02131 06 1020 160 | |

| Пени | 182 1 02 02131 06 2100 160 |

| Штрафы | 182 1 02 02131 06 3000 160 |

| Дополнительные пенсионные платежи за работников, занятых на тяжелых или опасных работах | |

| Взносы по дополнительному тарифу, не зависящему от результатов спецоценки | 182 1 02 02132 06 1010 160 |

| Взносы по дополнительному тарифу, зависящему от результатов спецоценки | 182 1 02 02132 06 1020 160 |

| Пени | 182 1 02 02132 06 2100 160 |

| Штрафы | 182 1 02 02132 06 3000 160 |

По временной нетрудоспособности и материнству |

|

| Взносы | 182 1 02 02090 07 1010 160 |

| Пени | 182 1 02 02090 07 2110 160 |

| Штрафы | 182 1 02 02090 07 3010 160 |

На обязательное медицинское страхование |

|

| Взносы | 182 1 02 02101 08 1013 160 |

| Пени | 182 1 02 02101 08 2013 160 |

| Штрафы | 182 1 02 02101 08 3013 160 |

Взносы ИП за себя |

|

| Пенсионные | |

| Фиксированные взносы в ПФР | 182 1 02 02140 06 1110 160 |

| Взносы по тарифу 1 процент с дохода свыше 300 000 руб. | 182 1 02 02140 06 1110 160 |

| Пени | 182 1 02 02140 06 2110 160 |

| Штрафы | 182 1 02 02140 06 3010 160 |

| Медицинские | |

| Взносы | 182 1 02 02103 08 1013 160 |

| Пени | 182 1 02 02103 08 2013 160 |

| Штрафы | 182 1 02 02103 08 3013 160 |

Далее приведем образец платежного поручения на уплату социальных взносов в 2018 году. Эти взносы являются взносами страхование по временной нетрудоспособности и в связи с материнством (ВНиМ). Платеж по этому виду взносов нужно также направлять в ИФНС.

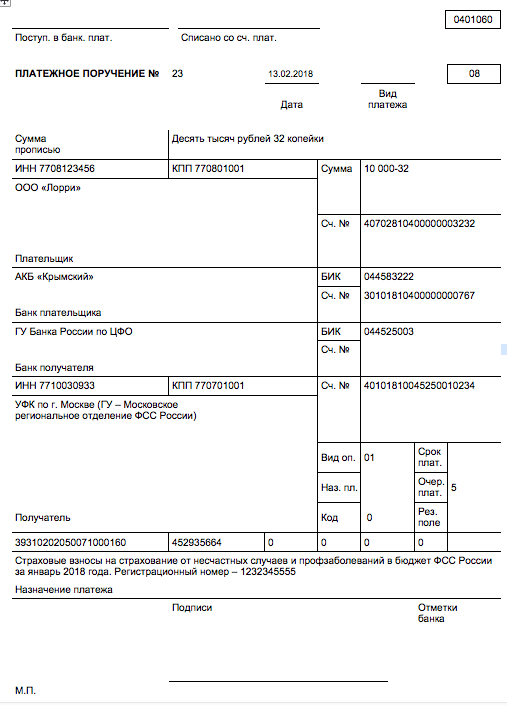

Далее приведем пример платежного поручения по страховым взносам на страхование от несчастных случае на производстве и профессиональных заболеваний. Куда же платить страховые взносы на травматизм в 2018 году? Как и прежде, страховые взносы на травматизм администрирует ФСС. Туда и необходимо направлять платежи по взносам.

Сегодня одним из доминирующих видов безналичных расчетов в РФ является оформление платежного поручения. Но, невзирая на их распространенное применение, при формировании платежек нередко возникают вопросы по правильному заполнению полей документа. Особенно часто законодателями изменяются требования к предоставлению сведений, позиционирующих статус получателя платежа и фактор направленности выплаты. Это – реквизит 110 в платежном поручении. Поговорим об особенностях его заполнения в 2018 году.

Форма платежного поручения, как и все остальные формы документов, по которым осуществляются расчеты, подготовлена и утверждена Центробанком РФ в Положении № 383-П от 19.06.2012. В нем же представлена и методика, придерживаясь которой заполняется документ, а в приложении № 3 – его утвержденная форма с указанием пронумерованных полей для удобства заполнения. Мы не будем перечислять все реквизиты платежки, поскольку для нашей публикации особый интерес представляет лишь 110 поле. В платежном поручении 2018 года, а точнее в требованиях ЦБ по его заполнению, пока не произошло никаких изменений, поскольку последние корректировки были утверждены совсем недавно – в августе 2017. Разберемся в перипетиях оформления этого реквизита.

Код 110 в платежном поручении обозначает вид платежа и размещается в блоке сведений о получателе. Заметим, что требования ЦБ РФ к оформлению этого поля изменяются довольно часто. Думается, что связано не только это с межведомственными разногласиями и несовершенством законодательных норм, но и с развитием технологий.

Так, Минфин РФ приказом № 126н от 30.10.2014 отменил заполнение строки 110 платежного поручения с 2015 года, но практически в, то же время ЦБ РФ отмечает необходимость заполнения этого поля и в письме № 234-Т от 30.12.2014 устанавливает обязательность проставления в отметки «0».

Положение дел изменилось в прошлом году. Указанием ЦБ РФ от 05.07.2017 № 4449-У внесены новые изменения в положение № 383-П, касающиеся правил перевода денег. Действовать они начали с 08.08.2017. Объясним причины очередной корректировки и расскажем, каких платежей они коснутся.

Обновить требования к заполнению этого поля Банку России пришлось из-за принятия новой редакции закона «О национальной платежной системе» № 161-ФЗ от 27.06.2011. В сущности, рассматриваемые изменения стали следствием развертывания государственной программы по внедрению отечественных платежных систем, преимуществом которых являются независимость от иностранных инструментов и санкций.

Заполнение реквизита 110 сегодня предусматривается только в тех случаях, когда выплата адресована физическому лицу, а средства он получает из бюджета страны. Подобными выплатами считаются:

Если выплата подпадает под какую-либо категорию из означенных в списке, то вид платежа в платежном поручении 2018 в поле 110 отмечается цифрой «1». Вполне возможно, что со временем этот перечень расширится, поскольку законом № 161-ФЗ такая возможность не исключается.

При совершении иных выплат по-прежнему действует правило – поле 110 в платежке не заполняется. Это актуально даже для:

Итак, заполнение строки 110 в платежном поручении в 2018 году стало обязательным пока лишь при операциях по переводу денег физическим лицам из бюджетных средств.

Обморок - состояние, при котором человек на время теряет сознание. Возникнуть...

Август Сентябрь Октябрь Ноябрь Декабрь Житие во святых отца нашего Акакия,...

Афанасий Фет – выдающийся русский поэт, переводчик и мемуарист,...