Обморок - состояние, при котором человек на время теряет сознание. Возникнуть...

Оказывающие услуги компании и предприниматели могут использовать при получении оплаты от клиентов бланки строгой отчетности. Чтобы фиксировать их движение, заводится специальный журнал. Он не имеет единого образца. За основу при разработке документа можно взять форму ОКУД 0504045, которая применяется в государственных и муниципальных организациях. В конце статьи бесплатно доступен для скачивания журнала учета бланков строгой отчетности образец заполнения.

В Книге учета содержатся данные о движении бланков строгой отчетности. Там отражается получение листков в типографии, их передача ответственным лицам, списание и прочее.

Всю вносимую в нее информацию можно разбить на две категории:

Книга учета бланков строгой отчетности не включает поля для отражения денежных сумм, полученных в результате операций. Она предназначена лишь для показа их перемещений. В документ вносится точное количество поступивших или списанных бланков.

Закон не предусматривает единую форму, по которой должен оформляться журнал учета бланков строгой отчетности. Организации могут либо воспользоваться прежде установленным шаблоном, либо разработать свой собственный регистр.

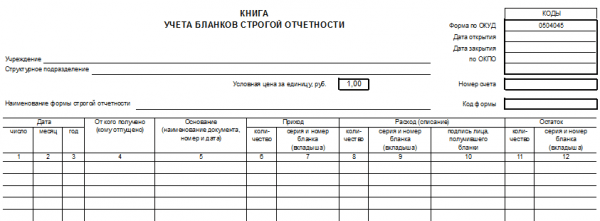

Рассматривая форму 0504045 Книги учета бланков строгой отчетности, можно выделить две основные части: вводный раздел и таблица, в которой собраны данные о движении документов. Во вводном разделе отражается следующая информация:

После «шапки» следует основная часть, выполненная в виде таблицы. Учетный журнал на примере формы 0504045 содержит:

В конце подводится итог по каждой графе. Эта строка озаглавлена «Итого». Она имеется на каждой странице.

Важно! В Книге учета должны содержаться наименование организации, дата открытия журнала, единицы измерения, количество объектов учета, перечень категорий в хронологическом порядке и данные ответственных за ведение учета лиц.

Удобно пользоваться готовой формой документа. Вместе с тем Книга учета бланков строгой отчетности может быть составлена самим предпринимателем. Ключевое требование - она должна содержать все предписанные законом данные. Ведение Книги поручается бухгалтерскому работнику. ИП может заняться этим самостоятельно.

В большинстве случаев Книга учета готовится в печатном виде. Отдельные листы нумеруются и сшиваются в журнал. Документ заверяется подписью директора и главного бухгалтера (для организаций) или ИП. При наличии ставится печать.

Важно! В журнале учета содержится информация только о перемещении бланков. Денежные суммы отражаются в Книге учета доходов и расходов.

Порядок заполнения журнала нужно зафиксировать, подготовив постановление руководителя предприятия. Также директор назначает сотрудника, ответственного за заполнение документа и его сохранность. С этим работником заключается договор о материальной ответственности.

В случае с организациями заполнение журнала чаще всего поручается работнику бухгалтерского отдела. Если речь об индивидуальном предпринимателе, работающем без сотрудников, оформлять документ он будет самостоятельно.

Ответственный за ведение регистра будет прикладывать к Книге учета:

Как бланки, так и журнал заполняются без помарок и исправлений. Когда допущена ошибка, листок перечеркивается. Испорченный экземпляр не выбрасывается. Его прикладывают к журналу, при необходимости пишут объяснительную. По истечении срока хранения в присутствии назначенной комиссии составляется акт, и списанные бумаги уничтожаются.

Стоит учесть, что Книга учета БСО заводится лишь на определенный срок. Дату закрытия обязательно указывать в специально отведенной графе. Регистр может применяться:

Продолжительность использования журнала определяется руководителем. Соответствующее положение закрепляется в учетной политике организации. После закрытия регистра заводится новый экземпляр.

Что касается срока хранения журнала, законодательство не устанавливает определенных сроков. Нужно учесть, что квитанции и подобные бланки хранятся на протяжении 5 лет. Срок хранения Книги учета не может быть меньше этого периода. Значит, составляет он минимум 5 лет.

Журнал учета БСО, как и другие ценные бумаги, нужно хранить в отдельном кабинете или сейфе, которые по завершении рабочего дня опечатываются. Такой подход защитит документацию от утери или хищения.

Если организация или ИП использует бланки строгой отчетности, ведение регистра обязательно. В противном случае после проверки налоговым инспектором может быть назначен штраф.

Когда теряются незаполненные листки, налоговая служба также может наложить взыскание за неправильное хранение первичной документации. Если подобный факт обнаружен руководителем предприятия, он вправе запросить у работника их стоимость.

Книга учета ведется организациями и ИП, которые используют при расчетах с клиентами квитанции и прочие бланки строгой отчетности. На данный момент не существует образца, обязательного к применению. Можно взять ранее предписанную форму 0504045, которая предусматривалась для бюджетных учреждений. Она отражает информацию о движении первичных документов на предприятии. Далее можно скачать образец по ссылке.

Post Views: 572

Организации или ИП при расчетах с физическими лицами могут использовать бланки строгой отчетности (БСО). Операции предприятий по договорам с юридическими лицами или ИП таким образом не оформляются. Используют БСО преимущественно в сфере услуг, оказываемых населению. Бланки выдают при оплате туристических путевок, билетов на транспортные перевозки, квитанций ломбарда, иных квитанций, при оформлении которых законодательно разрешено не применять ККТ.

Документ заменяет кассовый чек и оформляется в строгом соответствии с требованиями законодательства. Заполненная форма должна содержать обязательные реквизиты, позволяющие идентифицировать компанию, вид услуги, ее стоимость, ответственное лицо и дату составления.

Учет БСО осуществляется с применением книги специальной формы. Предприятия могут использовать форму 0504045 , утвержденную для бюджетных учреждений. Бланк принят приказом Минфина РФ от 15.12.2010г. за № 173н. Допускается самостоятельная разработка книги с обязательным утверждением ее формы в учетной политике. В ИФНС заверять журнал не требуется.

Обязанность по ведению книги учета БСО установлена законодательством. Требование утверждено Постановлением Правительства от 06.05.2008г. за № 359. В п. 13 Постановления четко указано, что обязанность распространяется только на формы, изготовленные типографским способом.

Обязанность по ведению книги учета БСО установлена законодательством. Требование утверждено Постановлением Правительства от 06.05.2008г. за № 359. В п. 13 Постановления четко указано, что обязанность распространяется только на формы, изготовленные типографским способом.

Журнал подлежит постраничной нумерации. Форма прошивается и подписывается руководителем с последующим заверением печатью. Начиная с 07 апреля 2015 года печать в организации может не использоваться . При внесении соответствующих изменений в Устав об отказе от применения печати компания может удостоверять книгу только подписью. Для ИП обязанность применения печати на документах всегда реализовывалась на усмотрение предпринимателя.

Предприятие может применять БСО:

Предприятие, самостоятельно разрабатывающее БСО, ведет учет движения документов в автоматическом режиме. Документооборот формируется в разрезе аналитики. В случае самостоятельной разработки формы бланка организацией учет ведется по номерам, принятым в компании для БСО. Собственные бланки необходимо утвердить в учетной политике. Учет ведется в автоматическом режиме. Обязанности по ведению книги в данном случае не возникает.

Внутренний контроль за ведением учета осуществляется в период инвентаризации одновременно с проверкой кассовых остатков. Внешняя проверка инициируется ИФНС. Результат отражается в акте. Отказ от обязанности по ведению книги предусматривает наложение штрафа в соответствии со ст. 120 НК РФ и ст. 15.11 КоАП.

Ведение книги учета поручается назначенному руководителем работнику компании. Порядок внесения записи и ответственное лицо закрепляются в учетной политике предприятия, утвержденной приказом руководителя. Традиционно ведение формы поручается работнику бухгалтерии – кассиру . Ответственный работник включается в состав подотчетных лиц. ИП при отсутствии сотрудников ведет книгу самостоятельно.

Руководитель предприятия заключает с сотрудником договор материальной ответственности. Он предусматривает:

При автоматическом режиме обработки самостоятельно разработанных БСО руководитель аналогично назначает ответственное лицо. Обязанность закрепляется за конкретным сотрудником с одновременным ограничением доступа иных работников к документообороту.

При автоматическом режиме обработки самостоятельно разработанных БСО руководитель аналогично назначает ответственное лицо. Обязанность закрепляется за конкретным сотрудником с одновременным ограничением доступа иных работников к документообороту.

Утеря незаполненных бланков строгого учета не влечет наказания ответственному сотруднику. Руководитель может применить меры дисциплинарного характера и взыскать с работника стоимость бланков. Если нарушение выявит инспектор ИФНС при проверке, на ответственное лицо может быть наложен штраф за нарушение правил хранения документов.

Систематизация данных осуществляется по наименованию, номерам, сериям бланков, присвоенных им при заказе в типографии или полученных от отраслевого ведомства. Записи в БСО и журнале при ручном способе заполнения ведутся без помарок и подчисток.

В журнале отражаются данные о приеме БСО и выдаче их ответственному лицу . Записи о приеме денежных средств в форму не вносятся. Операции ведутся в разрезе движения документов:

Операция списания производится в отношении бракованных бумаг, числящихся на приходе. Ошибочно составленные бланки не выбрасываются, а прилагаются к книге учета. Списанию подлежат также формы, не используемые в деятельности, и копии БСО с истекшим сроком архивации. По окончании срока хранения бракованные документы уничтожаются по акту. Для процедуры выбирается комиссия, состав которой утверждается приказом по предприятию.

Процесс формирования книги в программе 1С вы можете посмотреть на следующем видео:

Порядок хранения неиспользованных БСО и журнала учета соответствует форме сохранности кассовой наличности или ценных бумаг. Для защиты от хищения выделяется специальная комната или сейф, опечатываемый по окончании рабочего дня. Копии использованных бланков подлежат архивации в течение срока, установленного для первичных документов.

Порядок хранения неиспользованных БСО и журнала учета соответствует форме сохранности кассовой наличности или ценных бумаг. Для защиты от хищения выделяется специальная комната или сейф, опечатываемый по окончании рабочего дня. Копии использованных бланков подлежат архивации в течение срока, установленного для первичных документов.

Срок хранения журнала законодательством четко не установлен. Предприятие может самостоятельно определить период хранения и закрепить его в учетной политике. Время архивации не может быть меньше срока, установленного для БСО. Первичные документы бухгалтерского учета подлежат сохранности не менее 5-ти лет .

Бланком строгой отчетности является первичный учетный документ, приравненный к кассовому чеку, и использующийся при наличных денежных расчетах с покупателями за товары (услуги, работы) без применения кассового аппарата (ст. 1.1 , ст. 2 Закона от 22.05.2003 N 54-ФЗ ).

Бланки строгой отчетности подлежат обязательному учету по их наименованиям, сериям и номерам в книге учета бланков документов (п. 13 Положения

Для коммерческих организаций и предпринимателей в настоящий момент законодательством РФ форма книги учета бланков строгой отчетности не установлена. Организация может разработать самостоятельно журнал учета бланков строгой отчетности, с указанием в нем всех обязательных реквизитов (п. 2 ст. 9 Закона от 06.12.2011 № 402-ФЗ ). Данную форму журнала необходимо будет закрепить в учетной политике организации для целей бухгалтерского учета (Информация Минфина России N ПЗ-10/2012 ).

Так же за основу можно взять книгу учета бланков строгой отчетности (код формы по ОКУД 0504045), утвержденную Приказом Минфина РФ от 30.03.2015 N 52н , которая предназначена для использования в своей деятельности бюджетными учреждениями.

Скачать унифицированную форму книгу учета бланков строгой отчетности для бюджетных учреждений можно по ссылке

Листы книги учета бланков строгой отчетности должны быть пронумерованы, прошнурованы и подписаны руководителем и главным бухгалтером организации (индивидуальным предпринимателем), а также скреплены печатью (при ее наличии) (п. 13 Положения , утв. Постановлением Правительства РФ от 06.05.2008 N 359).

В книгу учета заносится информация о наименовании формы бланков строгой отчетности и об их движении (поступлении, выбытии, списании), их остаток на определенную дату с указанием серии и номера бланков, данные первичных документов по движению бланков и ф.и.о. сотрудников, от кого получены бланки (кому отпущены БСО).

Образец заполнения книги учета бланков строгой отчетности можно бесплатно

К БСО относятся разнообразные документы, подтверждающие факт оказания услуг населению. Это могут быть:

Все организации, оказывающие услуги населению, должны использовать в своей работе ККМ или бланки строгой отчетности. Указание на это имеется в ФЗ от 22.05.03 г. №55-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт». Согласно ему, руководитель фирмы может самостоятельно выбрать наиболее удобный для него способ расчетов с потребителями.

Применение в работе БСО должно основываться на Положении №359 от 06.05.2008г. об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без использования ККМ контрольно-кассовой техники. В нем можно найти основную информацию о таких бланках.

Если в своей работе организация использует БСО, она должна располагать журналом учета бланков строгой отчетности, который следует своевременно заполнять.

Обязанность по ведению книги регистрации БСО закреплена законодательством. Информация об этом содержится в Постановлении Правительства от 06.05.08г. № 359.

Утвержденной формы этого документа не существует, поэтому организации могут использовать форму 0504045, которая используется в госучреждениях, или разработать собственную.

Страницы документа прошиваются и нумеруются.

Ведением документа занимается сотрудник, назначенный приказом руководителя. Обычно эта обязанность возлагается на бухгалтера или кассира. Ответственный сотрудник ведет оприходование, хранение БСО, прием денежных средств от клиентов и выдачу бланка. Также он занимается внесением записей в журнал учета.

Внутренний контроль за ведением учета производится во время инвентаризации одновременно с проверкой кассовых остатков. Внешнюю проверку осуществляют налоговые органы. Результат проверки указывается в акте.

Книга предназначена для внутреннего учета БСО. В ней отражается информация о приеме БСО и выдаче их ответственному сотруднику. Сведения группируются с указанием реквизитов БСО. Вносится информация о поступивших, списанных и ошибочно заполненных документах. Это происходит следующим образом:

при внесении данных о поступлении, указывается дата приемки, наименование, серия, номер и количество бланков. Указывается ФИО, должность и подпись ответственного лица;

процедура выбытия бланков оформляется подобно их приему;

при списании в документ вносятся сведения о причинах списания и данные о документе, на основании которого списан листок (например, типографский брак);

ошибочно заполненные листки выбрасывать нельзя. Их нужно приложить к журналу.

Отказ от ведения книги грозит руководителю компании наложением штрафа. Указание на это имеется в ст. 120 НК РФ и ст. 15.11 КоАП.

В случае того, если компания применяет в качестве наличных расчетов бланки строгой отчётности, то необходимо учитывать этот факт в специальной учетной книге. При этом имеется полное право на:

Здесь можно найти и скачать бланк по ОКУД 0504045. Помимо этого здесь можно найти образец того, как заполнять учетную книгу БСО.

Этот и другие виды документации участвуют в образовании правильной системы документооборота, улучшая доступность и структуру.

Здесь можно найти и скачать соответствующие документы.

Обморок - состояние, при котором человек на время теряет сознание. Возникнуть...

Август Сентябрь Октябрь Ноябрь Декабрь Житие во святых отца нашего Акакия,...

Афанасий Фет – выдающийся русский поэт, переводчик и мемуарист,...