Обморок - состояние, при котором человек на время теряет сознание. Возникнуть...

УПД — универсальный передаточный документ , позволяет оформлять сделки по поставкам товаров, оказанию услуг и передаче прав от одного контрагента другому. универсальный передаточный документ может быть как в бумажном виде так и в электронном.

Мы подготовили для скачивания пустой бланк формы и заполненный образец УПД 2017 года. Вместе с новым УПД с 1 октября 2017 законодательство требует заполнять новый бланк .

В новую форму универсального передаточного документа можно самостоятельно добавлять новые строки и графа из новой счет-фактуры с учетом новых правил заполнения счета-фактуры с 1 октября 2017 года.

Скачать форму УПД и образец заполнения

Новая форма УПД 2019-

Образец заполнения УПД 2019 -

УПД с 01.10.2017 содержит ряд изменений по отношению к предыдущей версии документа от 1 июля 2017 года. Рассмотрим, что изменилось в новой форме и как заполнять документ.

В графе 11 УПД следует указывать регистрационный номер таможенной декларации (ранее в графе 11 указывали номер декларации). Регистрационный номер таможенной декларации — присваивают на таможне, когда принимают от организации декларацию. Если организация на территории РФ занимается перепродажей импортных товаров, то регистрационный номер заимствуют из счета-фактуры поставщика товаров.

В новой форме универсального передаточного документа появилась новая строка «иное уполномоченное лицо» наделенное правом ставить подпись в строке вместо ИП. Ранее строки «иное уполномоченное лицо» в документе не было и ИП приходилось ставить подпись в форме лично.

Образец заполнения новой формы 2019 содержит заполненные строки и графы, согласно новым правилам заполнения. Новая форма универсального передаточного документа заполняется в соответствии с новым бланком счет-фактуры с 01.10.2017.

Образец заполнения новой формы с 01.10.2017

Образец заполнения новой формы с 01.10.2017

Образец заполнения формы 2019 -

Универсальный передаточный документ бывает двух видов — со статусом 1 и статусом 2 и отличаются лишь в полноте заполняемых реквизитов.

УПД со статусом 1 — является единым документом заменяющим счет-фактуру и передаточный документ.

В документе со статусом 1 должны быть заполнены все реквизиты, которые заполняются одновременно и в счет-фактуре и в передаточном документе.

УПД со статусом 2 — является заменой передаточному документу (подтверждает передачу материальных ценностей).

В документе со статусом 2 должны быть заполнены реквизиты для документа о передаче материальных ценностей. Заполнять реквизиты для счет-фактуры не требуется.

Универсальный корректировочный документ претерпел изменения с 1 октября. УКД выставляют при изменении стоимости ранее отгруженного товара. Скачать новую версию можно по ссылке ниже.

Новая форма УКД с 01.10.2017 -

Остались вопросы по новой форме документа? Задайте бесплатный вопрос юристу и получите ответ в течение 15 минут. Либо оставьте комментарий по документу ниже под статьей, пользователи ресурса Я-Юрист.ру помогут с ответом.

УПД - это универсальная форма бланка, которая объединяет в себе сразу несколько документов, что существенно упрощает деловой документооборот и снижает издержки.

Федеральный закон № 402-ФЗ «О бухгалтерском учете» упростил формы первичных учетных документов, но определил перечень обязательных реквизитов для них (ст.9 402-ФЗ), ведь каждый факт хозяйственной жизни подлежит обязательному оформлению.

Реквизитами первичного учетного документа являются:

Бланк был разработан ФНС на основе требований закона о бухгалтерском учете № 402-ФЗ и Постановления Правительства № 1137 и предложен к применению Письмом ФНС России от 21.10.2013 N ММВ-20-3/96@. Правила, по которым происходит заполнение УПД, актуальны для поставки товаров и выполнения работ (услуг).

УПД объединяет в себе специфику нескольких первичных документов — его можно использовать вместо следующих документов:

Разработанный ФНС бланк является рекомендательным. Компания может разработать собственный и утвердить его в учетной политике. Важно при этом соблюдать правила заполнения УПД в 2019 году и использовать все перечисленные выше обязательные реквизиты.

С 1 июля 2017 г. внесены изменения в Постановление Правительства № 1137 , следовательно, с июля 2017 г. форма УПД отличается от счета-фактуры строкой, которую включили в форму счет-фактуры.

Строка 8 счета-фактуры «Идентификатор государственного контракта, договора (соглашения)» является отличительным показателем между формой счет-фактуры и УПД. Использование УПД рекомендовано, и руководители организаций самостоятельно принимают решение о том, как правильно заполнить УПД и какие формы документов использовать. Несмотря на то, что УПД содержит реквизиты счет-фактуры, применять его можно организациям на любых формах налогообложения.

Организации и ИП, не являющиеся плательщиками НДС, не обязаны уплачивать этот налог при применении формы УПД. Для организаций, которые находятся на общей системе налогообложения, УПД, так же как и счет-фактура, дает право на зачет входящего НДС при уплате в бюджет. Можно применять универсальный передаточный документ при:

и в ряде других операций.

Важно правильно использовать статусы «1» или «2»:

заменяет и счет-фактуру, и первичный документ

|

Строки, графы |

||

|

Для УПД со статусом «1» заполняются в соответствии с Приложением № 1 к постановлению Правительства РФ от 26.12.2011 № 1137 . В случае, если счета-фактуры в организации подписываются иным лицом, уполномоченным на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации, то в счете-фактуре может быть указан соответствующий распорядительный документ или указана должность уполномоченного, подписавшего конкретный счет-фактуру. Допустимо дополнение показателей строк (3) и (4) информацией об ИНН, КПП грузоотправителя и ИНН, КПП грузополучателя. Для УПД со статусом «2» возможно заполнение строк (1), (1а), (2), (6), (7), граф 1, 2 или 2а, 3 и 9 в целях исполнения требований п. 1 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ о наличии в документе подробной информации о содержании факта хозяйственной жизни и величины натурального и (или) денежного измерения. Показатели, уточняющие условия совершения факта хозяйственной жизни могут также быть отражены в строках, (2а), (2б), (3), (4), (5), (6), (6а), (6б), графах (4), (5), (6) и др. |

||

|

Товар (груз) передал/ услуги, результаты работ, права сдал |

Может быть указана должность лица, совершившего отгрузку, и (или) того, кто уполномочен действовать по сделке передачи результатов работ (услуг, имущественных прав) от имени экономического субъекта; его подпись с указанием фамилии и инициалов. Лицо, уполномоченное действовать по сделке от имени экономического субъекта, определяется нормами соответствующих глав ГК РФ . Если этим лицом является тот, кто уполномочен на подписание счетов-фактур и подписал документ от имени руководителя или главного бухгалтера (до строки ), то в ней могут заполняться только сведения о его должности и Ф.И.О. без повторения подписи. |

|

|

Ответствен-ный за правильное оформление сделки, операции |

Должность лица, ответственного за правильное оформление сделки, операции со стороны продавца, его подпись с указанием фамилии и инициалов. Показатель, позволяющий определить ответственного за оформление операции. Если лицом, ответственным за оформление сделки, является тот, кто совершил отгрузку и (или) уполномочен действовать по сделке от имени экономического субъекта (строка ), то при наличии подписи в строке в ней могут заполняться только сведения о должности и ф.и.о. без повторения подписи. Если лицом, ответственным за оформление сделки, является уполномоченный на подписание счетов-фактур и подписавший документ от имени руководителя или главного бухгалтера (до строки ), то в ней так же могут заполняться только сведения о его должности и Ф.И.О. без повторения подписи. Если в силу установленного в экономическом субъекте документооборота за правильность оформления операции отвечают одновременно несколько лиц, то в документ необходимо будет ввести дополнительную строку, например, для указания должности, Ф.И. О. и подписи второго ответственного. |

|

|

Товар (груз) получил/ услуги, результаты работ, права принял |

Может быть указана должность лица, получившего груз и (или) уполномоченного на принятие услуг, результатов работ, прав по сделке передачи результатов работ (услуг, имущественных прав) от имени покупателя; его подпись с указанием фамилии и инициалов. Лицо, уполномоченное действовать по сделке от имени экономического субъекта, определяется нормами соответствующих глав ГК РФ. Показатель, уточняющий обстоятельства осуществления операции (сделки). |

|

|

Ответственный за правильное оформление сделки, операции |

Должность лица, ответственного за правильное оформление сделки, операции со стороны покупателя, его подпись с указанием фамилии и инициалов. Показатель, позволяющий определить лицо, ответственное за оформление операции. Если лицом, ответственным за оформление сделки, является лицо, уполномоченное действовать по сделке от имени экономического субъекта (строка ), то в ней могут заполняться только сведения о должности и ф.и.о. без повторения подписи. Если в силу установленного в экономическом субъекте документооборота за правильность оформления операции отвечают одновременно несколько лиц, то в документ необходимо будет ввести дополнительную строку, например, для указания должности, Ф.И. О. и подписи второго ответственного лица. |

|

|

Печати экономических субъектов-составителей документа. Законодательно реквизит в качестве обязательного не установлен. Отсутствие печати при наличии всех обязательных реквизитов, предусмотренных статьей 9 Закона № 402-ФЗ, не может являться основанием для отказа в принятии документа к налоговому учету. |

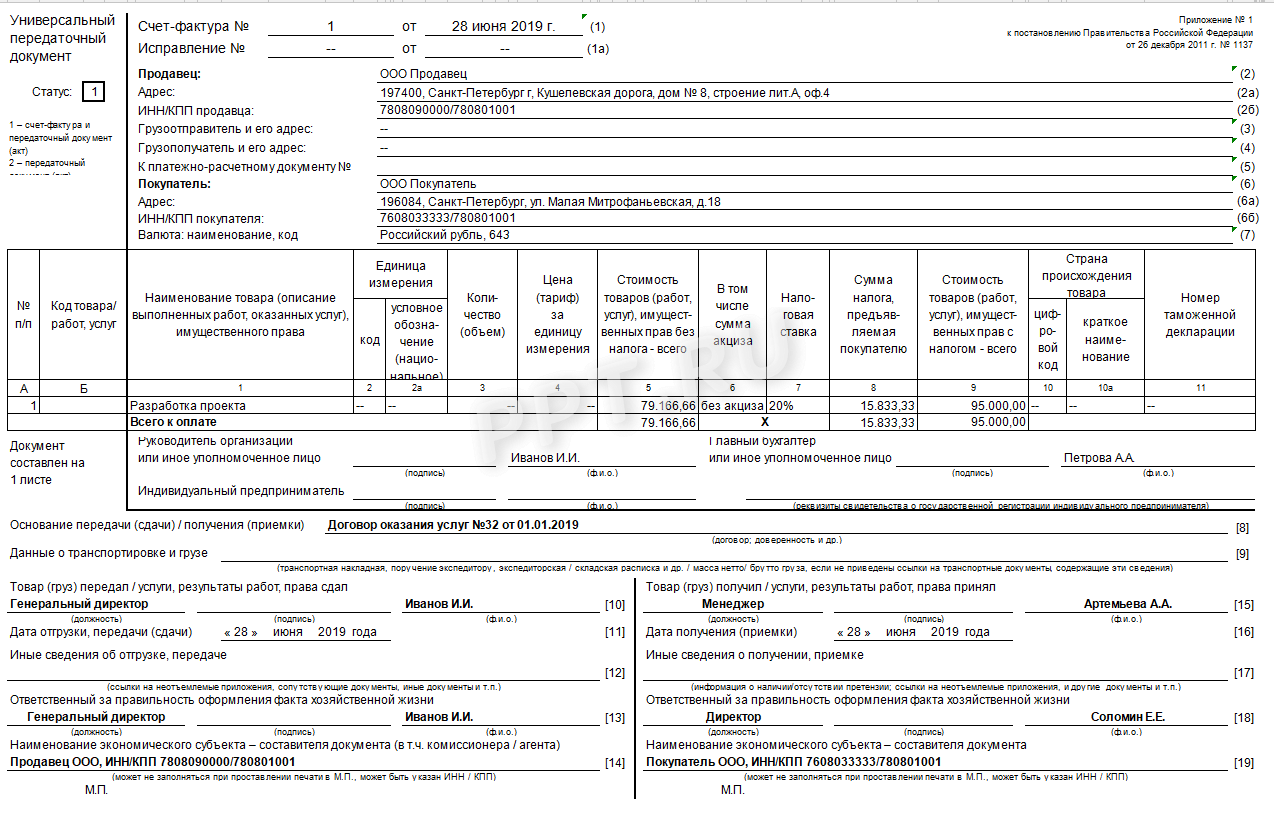

Понять, как заполнять форму, нам поможет образец заполнения универсального передаточного документа. Рассмотрим 2 примера: первый — при выполнении работ и оказании услуг.

Второй пример заполнения УПД — при отгрузке товара. Чтобы заполнить универсальный передаточный документ вместо товарной накладной (ТОРГ12), необходимо изменить статус с «1» на «2», а также строки Грузоотправитель и его адрес (3) и Грузополучатель и его адрес (4) оставить пустыми.

Каким образом следует оформлять универсальный передаточный документ (далее — УПД) с 01.07.2017? Рассмотрев вопрос, мы пришли к следующему выводу:Для использования УПД в качестве счета-фактуры с 01.07.2017 его форму после строки, касающейся валюты, следует дополнить строкой следующего содержания: «Идентификатор государственного контракта, договора (соглашения) (8)» (до табличной части), по аналогии с формой счета-фактуры, которая будет действовать с начала следующего квартала. Если ФНС России не предложит доработанную форму УПД, дополнить ее налогоплательщики должны самостоятельно. Обоснование вывода:УПД может использоваться, в частности, как счет-фактура (письмо ФНС России от 21.10.2013 N ММВ-20-3/).В таком случае форма УПД должна содержать все обязательные реквизиты счета-фактуры, предусмотренные ст. 169 НК РФ (смотрите также письмо ФНС России от 23.09.2016 N ЕД-4-15/17910).

Внимание

Чтобы быть в курсе, как заполнять УПД в электронном виде, предлагаем подробно ознакомиться с Рекомендациями ФНС. Такие документы заменят собой обязательные форматы счета-фактуры, корректировочного счета-фактуры, исправленного счета-фактуры и рекомендованные форматы товарных накладных (ТОРГ-12) и актов приемки-сдачи работ (услуг).Упд в 2018 году Принимая такое решение, в Смольном ссылаются на опыт Москвы, где разовый проезд стоит 50 рублей, а при использовании электронного билета «Тройка» - 31 рубль (наземный транспорт) или 32 рубля (метро).

Причем компания может принять решение о частичном применении УПД, когда, например, по одним сделкам оформляется универсальный документ, а по другим – обычные первичные документы. По разъяснениям ФНС применение УПД наряду с другими первичными документами допускается и в рамках одного договора.

C 1 июля 2017 года формировать электронные счета-фактуры компаниям предстоит по новому формату, который утвержден приказом ФНС России от 24.03.2016 № ММВ-7-15/155 . Прежний формат СФ, утв. приказом ФНС России от 04.03.2015 № ММВ-7-6/93, утрачивает силу.

Новый формат интересен тем, что кроме счетов-фактур позволяет формировать как первичные документы (накладные ТОРГ-12, акты), так и универсальный передаточный документ. Последний объединяет в себе счет-фактуру и первичный документ, что заметно упрощает и удешевляет документооборот.

Напоминаем про новую строку в счете-фактуре с 1 июля 2017. Всем плательщикам НДС с 1 июля 2017 года в обычный и корректировочный счет-фактуру добавлена еще одна строка.

Но здесь может потребоваться оформление дополнительного соглашения к договору. Нередко в условиях договора стороны предусматривают, что расчеты осуществляются на основании счетов-фактур.

Инфо

При наличии таких условий в договорах компании, по которым компания хочет начать применять УПД, в адрес контрагента следует направить дополнительное соглашение с предложением изменить данные условия. Контрагент при этом может не пойти на такие изменения, что, в общем-то, не страшно.

Первичные документы УПД

Составляем приказ о переходе на УПД - образец заполнения Порядок перехода на УПД содержит несколько основных моментов: 1. Организации, желающей применять УПД, необходимо определить, по каким видам деятельности, сделкам или договорам документооборот заменят универсальным передаточным документом.

ФНС рассматривает возможность применения УПД в первую очередь: при операциях купли-продажи; при оказании услуг; по договорам подряда; по договорам комиссии, поручения и агентирования; по договорам доверительного управления; в финансовой сфере и сфере НИОКР. Переход на УПД в середине года В соответствии с пунктом 4 ПБУ 1/2008 «Учетная политика организации» (далее - ПБУ 1/2008) и частью 4 ст.

9 Закона N 402-ФЗ при утверждении учетной политики хозяйствующего субъекта ее руководителем утверждаются, в частности: - правила документооборота и технология обработки учетной информации.

Для того, чтобы осуществить переход на УПД (универсальный передаточный акт), компания должна решить несколько вопросов (разработать и утвердить форму документа, определить перечень операций, по которым передаточный акт будет использоваться, подготовить сотрудников к переходу на работу с применением новой формы и регламентировать внутренние процессы). Кроме того, определенную работу нужно провести и с контрагентами (направить основным партнерам уведомление о переходе на УПД, при необходимости оформить дополнительные соглашения к договорам).

Прежде чем начинать работу с контрагентами, нужно осуществить все необходимые внутриорганизационные мероприятия по переходу на УПД. Здесь потребуется: Утвердить форму передаточного документа.

Для этого можно взять в качестве шаблона официальную форму, доведенную Письмом ФНС от 21.10.2013 N ММВ-20-3/

Таким образом, применение хозяйствующим субъектом УПД в качестве первичного учетного документа, посредством которого осуществляется оформление фактов его хозяйственной жизни, обусловлено утверждением формы этого документа в учетной политике. Как перейти на новый формат счетов-фактур с 1 июля 2018 года Подготовить счет-фактуру нового формата можно следующими способами: Через редактор документа в веб-интерфейсе Диадока. Через последнюю версию модуля Диадока для 1С. Как получить модуль Через бесплатную программу Бизнес-Пак. Подробнее о Бизнес-Паке При помощи коннектора. Подробнее про коннекторы Подготовить документ самостоятельно.

Налоговые задолженности лучше погасить до 1 мая В противном случае информацию о том, что компания задолжала бюджету, потенциальные и действующие контрагенты будут видеть целый год. < … Сдача СЗВ-М на директора-учредителя: ПФР определился Пенсионный фонд наконец-то поставил точку в спорах о необходимости представлять форму СЗВ-М в отношении руководителя-единственного учредителя.

Так вот, на таких лиц нужно сдавать и СЗВ-М, и СЗВ-СТАЖ! < … Сверьте зарплаты работников с новым МРОТ С 01.05.2018 размер федерального МРОТ составит 11 163 рубля, что на 1 674 рубля больше, чем сейчас.

А это значит, что работодатели, оплачивающие труд своих работников по минималке, должны с 1 мая поднять им зарплаты. < …

Изменения в учете подотчетных сумм (зачет часов ИПБ)

В России идёт активное внедрение универсального передаточного документа, призванного заменить привычные электронные счета-фактуры и товарные накладные. Что будет со старыми форматами? Что нужно знать компаниям при переходе на новый тип документов и какие преимущества это несёт для бизнеса? Рассказывает бизнес-аналитик Edisoft Алексей Порубов .

Универсальный передаточный документ или УПД - это новый формат бухгалтерского документа, совмещающий в себе свойства счёта-фактуры, товарной накладной и акта выполненных работ. Документ можно одновременно использовать для нескольких целей: отражения НДС, налога на прибыль и бухгалтерского учёта.

УПД помогает снизить издержки и трудозатраты при обработке информации, поскольку многие реквизиты в первичном документе и счёте-фактуре повторяются. Компании, которые используют УПД, могут оперировать только одним документом вместо двух-трёх. Кроме того, документ положительно влияет на сокращение рисков, связанных с расхождениями между накладной и счётом-фактурой.

В бумажном виде УПД существует уже несколько лет. В электронном виде документ начал внедряться с 2016 года. УПД обладает полной юридической значимостью и в ближайшее время полностью заменит устаревшие форматы электронных счетов-фактур, накладных и актов.

До 30 июня 2017 года можно продолжать использовать старые форматы электронных документов - счёт-фактуру, корректировочный счёт-фактуру, акт выполненных работ, товарную накладную. Они отменяются приказом ФНС от 24 марта 2016 г. N ММВ-7-15/155@. Применение универсального передаточного документа пока носит лишь рекомендательный характер. Но с 1 июля 2017 года электронный УПД станет обязательным для использования всеми организациями.

Многие компании начинают заранее готовиться к переходу на УПД, внедряя этот формат в своей практике. Это позволяет избежать возможных проблем с неготовностью организации и её партнёров к наступлению часа «Х». За несколько месяцев до начала обязательного применения УПД можно успеть приобрести необходимые опыт и навыки работы с документом, подготовить свою ИТ-инфраструктуру.

Для начала перехода какой-либо компании на УПД её контрагенты должны поддерживать работу с новым форматом и быть технически готовыми к работе с этим типом документа.

Если обратиться к печатной форме документа УПД, то можно увидеть, что прежняя форма счёта-фактуры буквально встроена в документ и совсем не изменилась. В дополнение к тому, УПД содержит поля, относящиеся к первичному документу.

Ещё одной особенностью документа является факт его подписания сотрудником, ответственным за передачу товара/результата работы/услуги и за оформление факта хозяйственной жизни.

Электронный УПД содержит все те же данные, что обычно заполняются в первичных бухгалтерских документах. Различия видны лишь в техническом формате файлов и нюансах использования электронной подписи.

Электронный УПД может быть сформирован в трёх видах:

Обмен электронными универсальными передаточными документами должен идти через провайдера электронного документооборота по полной аналогии с электронными счетами-фактурами и т. п. Этот процесс минимально отличается от привычного формата работы по ЭДО.

В 2017 году устаревшие форматы документов законодательно потеряют силу и будут заменены на УПД.

Если компания обменивалась электронными документами через веб-решение, то отличия в порядке использования новых документом будут минимальными. Если использовалось интеграционное решение, то нужно заранее позаботиться о технической настройке, обратившись к провайдеру ЭДО.

Коммерческая часть работы с УПД не должна измениться в худшую сторону для пользователей систем электронного документооборота. Однако подробности следует уточнять у каждого из провайдеров.

В целом, подключение к передаче УПД не должно вызвать каких-либо сложностей. Но важно понимать, что все случаи модернизации интеграционных решений для обмена УПД надо рассматривать индивидуально. Для этого компании следует подать оператору ЭДО заявку на подключение нового документа, после чего специалист по внедрению выяснит объём необходимых доработок или необходимость установки дополнительных модулей.

При работе через веб-среду у пользователя, как правило, уже имеются все средства для создания УПД как с нуля, так из документов типа «Заказ», «Уведомление об отгрузке» и «Уведомление о приёмке».

Форма счета-фактуры, применяемого при расчетах по НДС, утверждена Постановлением Правительства от 26.12.2011 № 1137 . Последние изменения в бланк счета-фактуры и корректировочного счета-фактуры были внесены в 2017 году. Напомним о них.

Сначала в форму счета-фактуры, а также корректировочного счета-фактуры был добавлен новый показатель (Постановление Правительства от 25.05.2017 № 625). Он размещен после строки «Валюта: наименование, код» и называется «Идентификатор государственного контракта, договора (соглашения)».

Заполнять эту строку нужно при выставлении счета-фактуры в рамках:

Здесь следует указывать идентификатор таких контракта или договора (соглашения) в случае присвоения идентификатора.

Второе обновление счета-фактуры в 2017 году принесло сразу несколько изменений (Постановление Правительства РФ от 19.08.2017 N 981):

Аналогичные изменения были внесены и в форму корректировочного счета-фактуры. Кроме того, закреплено, что в дополнительных строках корректировочного счета-фактуры можно указать дополнительную информацию.

Такая форма счета-фактуры применяется с 01.10.2017.

Скачать бланк счета-фактуры можно через систему КонсультантПлюс .

В течение 2018 года счет-фактура не менялся, а значит, и в 2019 году нужно применять форму, используемую с 01.10.2017.

Рекомендованная ФНС форма УПД (Письмо ФНС от 21.10.2013 № ММВ-20-3/96@) ни в 2017 году, ни в 2018 году не менялась.

В то же время, форма УПД является рекомендованной, а не обязательной к применению, и ФНС не запрещает вносить в форму универсального передаточного документа (УПД) дополнительные сведения. В том числе, реквизиты, которые добавили в бланк счета-фактуры в 2017 году (

Обморок - состояние, при котором человек на время теряет сознание. Возникнуть...

Август Сентябрь Октябрь Ноябрь Декабрь Житие во святых отца нашего Акакия,...

Афанасий Фет – выдающийся русский поэт, переводчик и мемуарист,...