В окно выглядывать – покой, мир, безопасная ситуация.В него вылезать или из...

Справочник «Статьи движения денежных средств» предназначен для классификации операций с денежными средствами организации. При формировании платежных документов (платежных поручений, кассовых ордеров и т.п.) необходимо указывать соответствующую статью движения денежных средств. В программах «SysTecs: Управление финансами» и «SysTecs: Бюджет движения денежных средств» справочник используется при формировании бюджета. Более подробно методика работы со справочником «Статьи движения денежных средств» описана в руководстве по ведению учета в программе «1С:Бухгалтерия 8» фирмы «1С».

Синхронизация

Справочник «Статьи движения денежных средств» включен в состав синхронизируемых справочников, т.е. все изменения элементов справочника в программе SysTecs отразятся в информационной базе «1С:Бухгалтерия 8» и наоборот.

Если в 1С:Бухгалтерии не велся учет в разрезе статей движения денежных средств и не использовался соответствующий справочник, то программа SysTecs предоставляет возможность загрузить классификатор статей ДДС из поставки конфигурации. Он включает в себя основные статьи движения денежных средств и поможет произвести начальную обработку и классификацию операций планирования денежных потоков.

Справочник статей вызывается из пункта меню «Справочники» — «Статьи движения денежных средств».

Порядок отображения статей в справочнике и отчетах можно настроить с помощью специального мастера, который вызывается по кнопке «Настройка порядка» с командной панели формы списка.

Мастер настройки порядка отображения статей

Настройка порядка отображения статей производится кнопками «Переместить вверх/вниз» с командной панели формы. После завершения настройки следует нажать кнопку «Сохранить заданный порядок».

Форма списка справочника «Статьи движения денежных средств»

Справочник «Статьи движения денежных средств» содержит следующие реквизиты:

Типовой бланк МСФО 7 отчета о движении денежных средств 2017 года утвержден приказом № 66н от 02.07.10 г. Составление документа осуществляется раз в год наряду с прочими обязательными бух отчетами. Поскольку подобная форма не является новинкой для бухгалтеров, его формирование обычно не вызывает сложностей. Но некоторые моменты построчного заполнения отчета о движении денежных средств, к примеру, внесение сведений по НДС, курсовым разницам или НДФЛ, могут потребовать дополнительных знаний. Рассмотрим порядок отражения данных в разделах отчета о движении денежных средств согласно нормативным требованиям.

В соответствии с ПБУ 23/2011 отчет о движении денежных средств был утвержден в целях сближения данных учета по российским стандартам с международными (МСФО). Указанное положение регламентирует правила отражения данных хозяйствующих субъектов по денежным средствам и эквивалентам. К последним относятся финвложения высоколиквидного типа, то есть подверженные незначительным рискам потери цены и способные оперативно превращаться в деньги, приносить чистую прибыль (п. 5 ПБУ).

Обратите внимание! Содержание отчета о движении денежных средств пересекается с показателями баланса, в бланке которого с 2011 г. также введена новая строчка «Денежные средства и денежные эквиваленты». По сути форма-4 – это продолжение бух баланса с расшифровкой стр. 1250. Для оценки реального финансового положения дел компании используется отчет о движении денежных средств, который характеризует движение денег, а также их источники и направления использования.

Формировать документ обязаны все коммерческие структуры. Исключение – НКО и предприятия, относимые по своим характеристикам к МСП. Индивидуальные предприниматели также не должны составлять форму-4.

Документ содержит информацию о 3 направлениях деятельности организации – текущей, финансовой и инвестиционной. Каждый раздел заполняется на основании аналитических данных бух учета по состоянию на конец отчетного календарного года. При классификации сумм некоторые значения могут трактоваться неоднозначно – такие сведения следует отражать в составе текущих операций. Рассмотрим особые правила внесения данных.

Важно! При заполнении данных по строке 4490 отчета о движении денежных средств следует брать данные учета на момент совершения операции, то есть на дату банковского движения средств. Отрицательное значение показывается в скобках.

Проверить правильность формирования отчета о ДДС можно с помощью сопоставления данных с бухбалансом, а именно со стр. 1250, а также со счетами бух учета предприятия. Сравниваются суммы по входящим/исходящим сальдо и обороты за период. При наличии ошибок (допустим, отражены не все платежи), остатки по видам деятельности не сойдутся.

Обратите внимание! Данные формы-4 важны для анализа информации не только предприятиями, но и различными физлицами. К примеру, отчет конкурсного управляющего о движении денежных средств позволяет контролировать работу арбитражных управляющих в части использования денег должника. А отчет о движении денежных средств физического лица требуется при необходимости получения информации по открытым гражданином счетам в зарубежных банках. Порядок заполнения и представления таких документов регламентируется отдельными законодательными актами.

Отчетность, что показывает движение денежных средств, — один из самых важных видов бухгалтерского учета. Документ составляется в виде таблицы, он содержит сведения о деньгах, их поступлении на предприятия и расходовании. Указанные сведения дают возможность предприятиям правильно направлять финансы.

Денежные средства – это деньги в наличном и безналичном выражении, они хранятся в специальном помещении и на счетах фирмы. Основной источник денежных ресурсов – повседневная деятельность для получения прибыли.

Мировой практике известно 2 способа по оформлению отчетов по данному вопросу:

В Росси при оформлении указанной отчетности применяют прямую методику. Она дает информацию об операциях, произведенных за отчетное время.

Отчет делится на три раздела:

Данная отчетность о денежных средствах представляется по нарастанию с начала года в рублях.

Предприятиями показываются поступления денежных сумм и виды выплат, раздельно оформляется инвестиционная и финансовая деятельность.

Налоговыми агентами исчисляется, удерживается и перечисляется НДФЛ за физических лиц в бюджетную систему. Размер удержанных налогов и движение денег показывает бухгалтерский баланс.

Отчет о денежных операциях представляется не всеми организациями, ведущими бухгалтерский учет. Мелкие предприниматели освобождаются от его составления.

В соответствии с законодательством, ОДДС представляется в налоговую службу один раз в году. Она является одной из форм итоговой отчетности. На свое усмотрение предприятия могут оформлять отчетность каждый месяц или каждый квартал.

НДФЛ в отчете о движении денежных средств отражается вместе с суммой дохода. В какой раздел записать цифровые данные зависит от оплаты труда:

НДФЛ в отчете движения денежных средств, показатели учета отражены в таблицах и характеризуют движение имущества, обязательства и финансовое состояние организации.

Денежные суммы, вырученные от деятельности организации, показывают, насколько их достаточно для основного производства, инвестиционных вкладов, выплат по займам и другим операциям.

Указанный отчетный документ является важным источником информации, который помогает в анализе реальных потоков денежных средств. Благодаря нему инвесторы могут точно определить, как расходуются финансы на предприятии, какой результат будет получен от вложений в компанию.

Есть случаи, когда денежные потоки надо отражать свернуто. Примеры таких денежных потоков перечислены в пункте 16 ПБУ 23/2011. В их числе – НДС. Какие суммы НДС необходимо выделить, чтобы в отчете показать его правильно?

«Отразить НДС свернуто» означает, что для целей заполнения отчета о движении денежных средств бухгалтеру следует выделить:

1. Суммы НДС, полученные от покупателей и заказчиков (НДС, полученный от покупателей).

Без НДС отразите поступления от покупателей и заказчиков по строке «поступления от продажи продукции товаров, работ и услуг»

(код строки 4111).

2. Суммы НДС, перечисленныепоставщикам и подрядчикам (НДС, уплаченный поставщикам).

Без НДС отразите платежи поставщикам и подрядчикам по строке «платежи поставщикам (подрядчикам) за сырье, материалы, работы, услуги» (код строки 4121).

Пройдите онлайн-курс в Контур.Школе « и работайте без ошибок

Выделять надо только те суммы НДС, которые компания предъявляет к вычету согласно гл. 21 НК РФ.

« А что если уплаченная поставщику сумма к вычету не предъявляется, например, если совершена операция, которая НДС не облагается? »

Тогда суммы НДС выделять из перечисленных поставщикам сумм не нужно. Отразите их в составе платежей поставщикам и подрядчикам по строке 4121.

3. Суммы НДС, уплаченные в бюджет.

4. Суммы НДС, возмещенные из бюджета.

Этого правила следует придерживаться при раскрытии информации об НДС в отчете о движении денежных средств. Аудиторы обычно обращают внимание на этот момент в отчетности и предупреждают бухгалтеров.

Хотите узнать больше? Приходите на дистанционный онлайн-курс по НДС.

Вы можете и самостоятельно проверить, правильно ли отражена итоговая сумма НДС в отчете о движении денежных средств по строке 4119. Тем более, данные в этой строке появятся автоматически — их сформирует ваша программа по ведению учета.

Вы уверены, что она сделала это верно?

На помощь придет следующая нехитрая формула для расчета итогового потока в части НДС и сверки с данными строки 4119:

Итоговый поток в части НДС =

НДС, полученный от покупателей — НДС, уплаченный поставщикам

НДС, уплаченный в бюджет

НДС, возмещенный из бюджета.

Полученная сумма НДС отражается в разделе «Денежные потоки от текущих операций» по строке «прочие поступления» (положительный результат) или «прочие платежи» (отрицательный результат) (код строки 4119). На это обращает внимание Минфин России в письме от 27.01.2012 № 07-02-18/01.

Вебинары для бухгалтеров в Контур.Школе: изменения законодательства, особенности бухгалтерского и налогового учета, отчетность, зарплата и кадры, кассовые операции.

24 981 просмотр

Деньги являются наиболее ликвидной частью операционных активов и представляют собой деньги в кассе, а также на расчетных, текущих, валютных, депозитных и спецсчетах. Основным источником данных об их движениях является форма №4 бухотчетности Отчет о движении денежных средств в 1С, где предусмотрена возможность вести аналитический учет в разрезе статей ДДС. Статьи движения денежных средств в 1С являются дополнительной аналитикой (субконто) для некоторых счетов бухучета, например, счетов 50/Касса и 51/Расчетные счета.

Еще одним источником информации о передвижениях денег является управленческий отчет «Анализ движения денежных средств». Чтобы сформировать форму ОДДС или такой отчет, необходимо настроить статьи движения денежных средств в 1C 8 (настроить статьи ДДС в справочнике «Статьи ДДС»). Его правильное ведение и своевременное заполнение требуемых статей ДДС в соответствующих документах раздела «Банк и касса» является залогом корректности отчета.

Итак, рассмотрим инструменты для ведения учета в разрезе ДДС в программе 1С Бухгалтерия предприятия 8.3.

Для работы со справочником статей необходимо предварительно выполнить настройки, которые расположены в разделе «Администрирование/Параметры учета/Настройка плана счетов/Учет ДДС: По р/с и статьям ДДС» или в разделе «Главное/План счетов/Настройка плана счетов».

Рисунок 1 Настройка учета ДДС по статьям

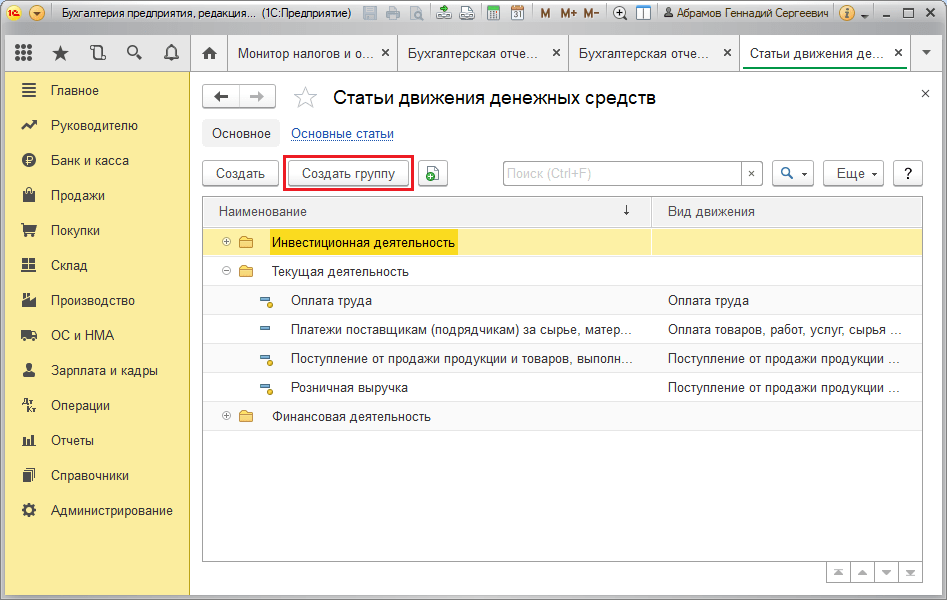

Данный справочник расположен «Справочники/Банк и касса/Статьи ДДС».

Поскольку финансовые потоки фирмы классифицируются по трем видам работ – повседневной, связанной с инвестированием, а также финансами, статьи ДДС в справочнике можно объединить в соответствующие группы. Для этого необходимо воспользоваться кнопкой «Создать группу».

Рисунок 2 Справочник статей

Приведем примеры видов ДДС с классификацией по видам деятельности.

Таблица «Примеры видов ДДС»

Рассмотрим заполнение реквизитов элемента справочника статей.

Значения реквизита «Использовать по умолчанию в операциях» соответствуют значениям реквизита «Вид операции» в документах программы 1С Бухгалтерия 8.3 и служат для автоматической подстановки статьи ДДС в соответствующую строчку документа по поступлению или расходу ДС

Рисунок 3 Реквизит «Использовать по умолчанию в операциях» элемента справочника статей

Рисунок 3 Реквизит «Использовать по умолчанию в операциях» элемента справочника статей

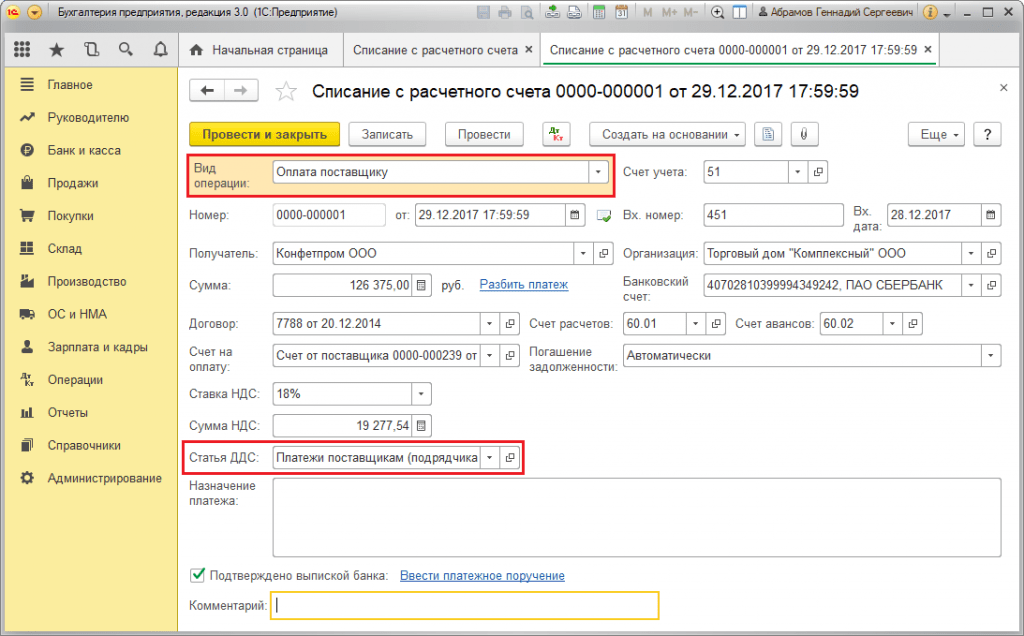

Рисунок 4 Реквизит «Вид операции» и «Статья ДДС» в документе «Списание с расчетного счета»

Рисунок 4 Реквизит «Вид операции» и «Статья ДДС» в документе «Списание с расчетного счета»

Значения реквизита «Вид движения» соответствуют строкам формы №4 «Отчет о ДДС». Виды движения денежных средств являются предопределенными, то есть виды ДДС в 1С 8.3 не предназначены для редактирования.

Рисунок 5 Реквизит «Вид движения» элемента справочника статей ДДС

Рисунок 5 Реквизит «Вид движения» элемента справочника статей ДДС

Созданные в справочнике статьи ДДС служат для заполнения реквизита «Статья ДДС» в документах программы. Например, в документах банка «Поступление на р/с» и «Списание с р/с» или кассы – приходный и расходный кассовые ордера.

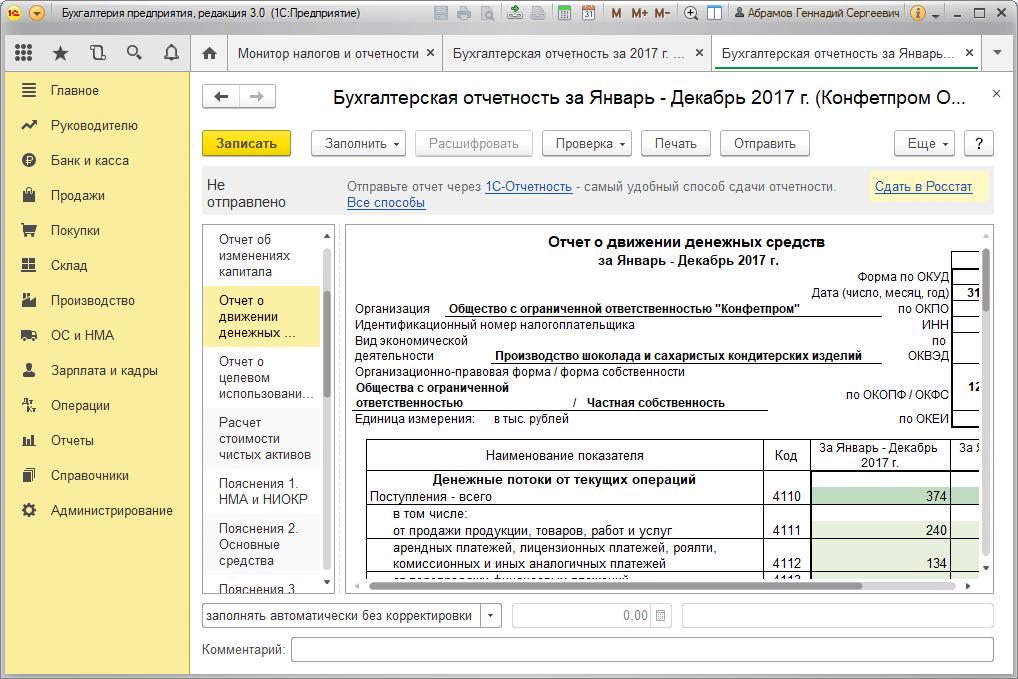

Бухотчетность за год по четвертой форме можно сформировать в разделе «Руководителю/Монитор налогов и отчетности/Бухгалтерская отчетность».

Рисунок 6 Форма ОДДС

Рисунок 6 Форма ОДДС

Зарегистрированные по статьям денежные суммы, при создании формы отчета отнесутся на тот или иной вид движения ДС в зависимости от статей, указанных при проведении соответствующих документов.

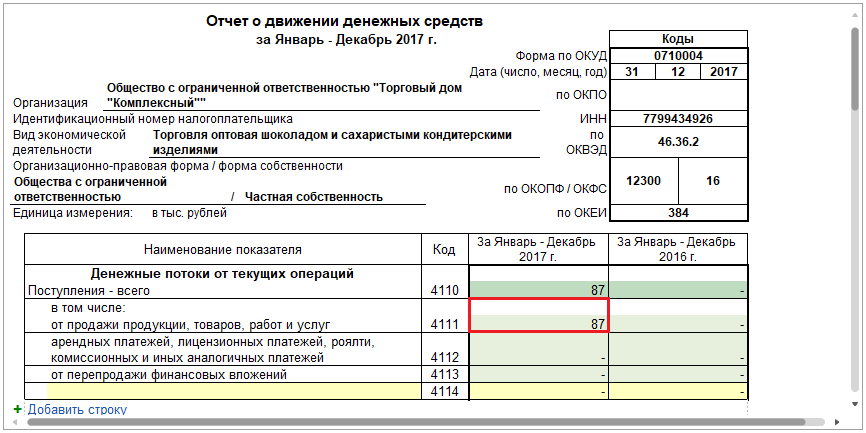

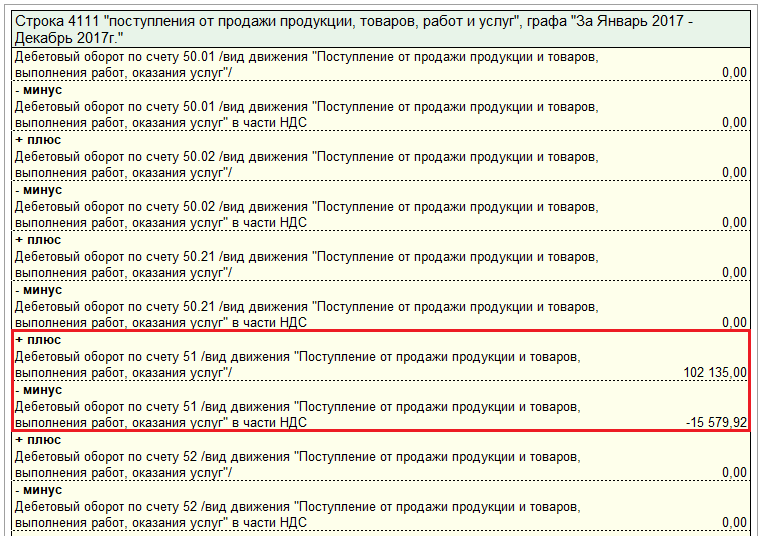

Продемонстрируем вышеизложенное на примере. Предположим, посредством «Поступления на р/с» по статье движения «Поступление от продажи продукции и товаров, выполнения работ, оказания услуг» была зафиксирована оплата от покупателя в размере 102 135,00 рублей, в том числе НДС 15 579,92 рублей.

Рисунок 7 Реквизит «Статья ДДС» документа «Поступление на р/с»

Рисунок 7 Реквизит «Статья ДДС» документа «Поступление на р/с»

В настройке рассматриваемой нами статьи указан одноименный вид движения.

Рисунок 8 Настройка статьи поступление от продажи

Рисунок 8 Настройка статьи поступление от продажи

Таким образом, зарегистрированная оплата от покупателя по статье ДДС с видом движения «Поступление от продажи продукции и товаров, выполнения работ, оказания услуг» на форме №4 отчета попадет в состав итоговой суммы по строке 4111 «Поступления от продажи…».

Рисунок 9 Оплата от покупателя в ОДДС

Рисунок 9 Оплата от покупателя в ОДДС

Расшифровка по строке 4111 позволяет увидеть составляющие итоговой суммы по данной строке. В нашем примере итоговая сумма 87 тыс. рублей была получена как разность между суммой оплаты от покупателя 102 135,00 рублей и НДС 15 579,92 рублей (86 555,08 ~ 87 тыс. рублей).

Рисунок 10 Расшифровка по строке 4111 «Поступления от продажи…»

Рисунок 10 Расшифровка по строке 4111 «Поступления от продажи…»

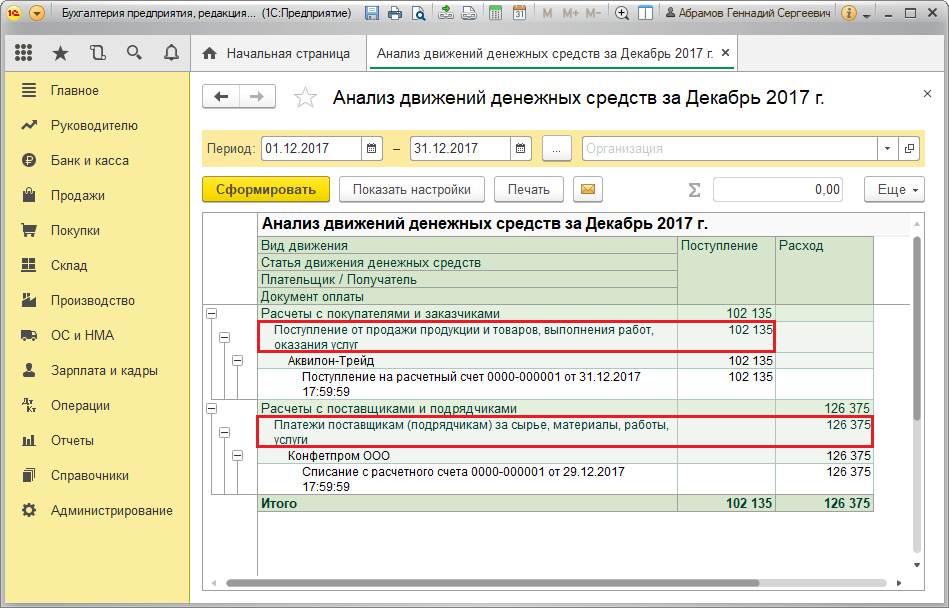

Данная управленческая аналитика доступна «Руководителю/Денежные средства».

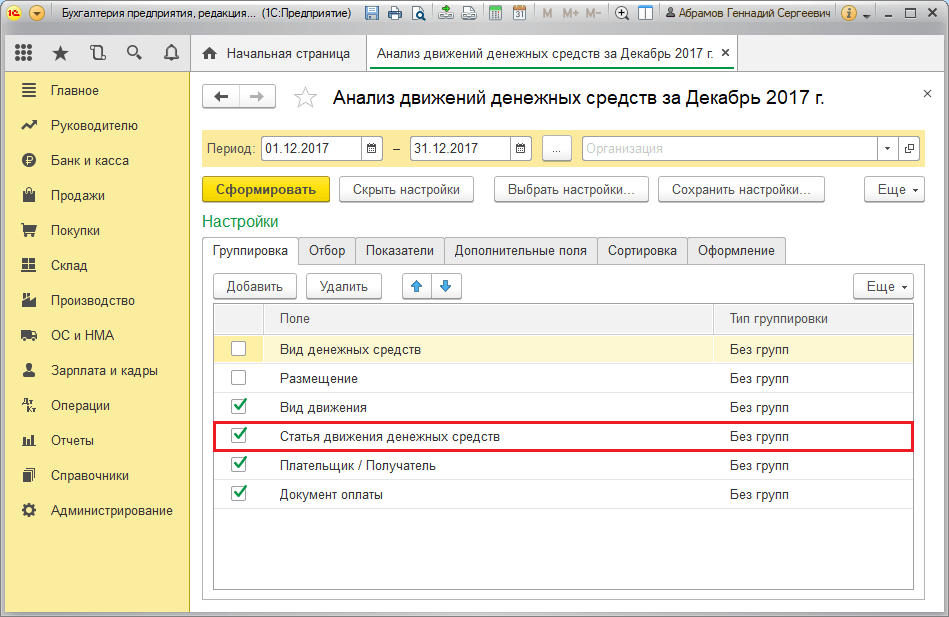

Чтобы сведения в отчете были сгруппированы по статьям ДДС, следует в настройках отчета на закладке «Группировка» установить флажок «Статья движения денежных средств». Настройки отчета скрыты под функциональной кнопкой «Показать настройки».

Рисунок 11 Отчет «Анализ движений денежных средств»

Рисунок 11 Отчет «Анализ движений денежных средств»

Рисунок 12 Настройки отчета

Рисунок 12 Настройки отчета

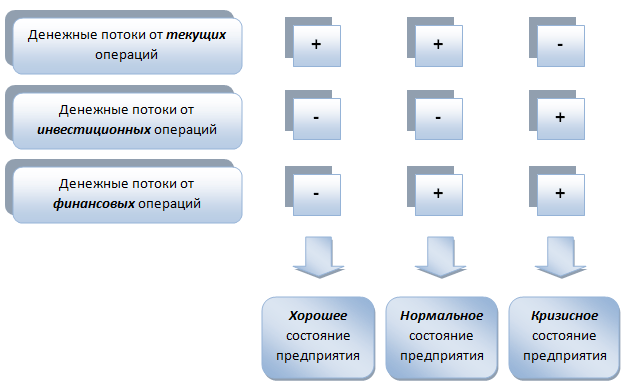

ОДДС представляет собой информационную основу для аналитических выводов денежных потоков. По их состоянию можно сделать вывод об уровне управления предприятием.

Рисунок 13 Анализ качества управления предприятием в зависимости от структуры денежных потоков

Рисунок 13 Анализ качества управления предприятием в зависимости от структуры денежных потоков

Когда масса чистого потока денег от текущих операций за отчетный период имеет значение в плюсе, а от инвестиционных и финансовых операций, соответственно, в минусе, то состояние фирмы признается хорошим. Когда движение денежных средств в результате текущих и финансовых операций за отчетный период уходит в плюс, а в результате инвестиционных операций – в минус, говорят о нормальном положении дел предприятия.

Предприятие находится в кризисе, если величина чистого денежного потока от текущих операций имеет отрицательное значение, а от инвестиционных и финансовых операций – положительное. Наиболее правильной является ситуация, когда величина чистого денежного потока по всем видам бизнес-процессов имеет положительное значение.

В окно выглядывать – покой, мир, безопасная ситуация.В него вылезать или из...

Сонник XXI века Деньги во сне к чему снятся Деньги - увидеть во сне мелочь – к...

Что круче и престижнее: университет, институт или академия? Ищите ответ в...