В окно выглядывать – покой, мир, безопасная ситуация.В него вылезать или из...

Как правильно заполнить декларацию по НДС по итогам 1 квартала 2017 года? В этом материале вы найдете пошаговую инструкцию с примером заполнения декларации, общие правила оформления отчётности, а также сможете скачать заполненный образец декларации НДС за 1 квартал 2017 года и пустой бланк утверждённой формы.

Отчёт состоит из титульного листа и 12 разделов. Обязательно заполнять только первый лист и Раздел 1. Остальные части заполняются, если есть необходимые условия.

С 2014 года налогоплательщики и налоговые агенты подают декларацию в электронном виде. До этого отчёт сдавался на бумаге, если число работников не превышало 100 человек. Больше такой возможностью воспользоваться нельзя. Но в особых случаях бумажная отчётность всё же сдаётся.

Декларацию по НДС за 1 квартал 2017 года могут подать на бумаге:

Освобождение от обязанностей плательщика налога можно получить, если за три предыдущих месяца выручка от реализации не превысит 2 млн. рублей.

Штраф по - 5 % от не уплаченной вовремя суммы налога. Он предусмотрен как за непредставление отчётности, так и за её сдачу в иной форме.

Разберём пошагово на примере, как заполнить декларацию по НДС за 1 квартал 2017 года.

Пример: ООО "Золото" реализует оптом продукты, напитки и табак в РФ. В 1 квартале 2017 было продано товаров, облагаемых налогом по ставке 18%, - на 2 600 000 рублей (сумма указана без учёта НДС). Товары были проданы двум оптовым покупателям на разные суммы.

Также в 1 квартале ООО "Золото" получило аванс в счёт будущей поставки в сумме 1 180 000 рублей (вместе с НДС).

В отчётном квартале ООО "Золото" приобретает товар с включённым налогом на сумму 1 121 000 рублей. Сумму налога компания вправе принять к вычету, при наличии подтверждающих документов.

Заполним декларацию, опираясь на приведённые цифры.

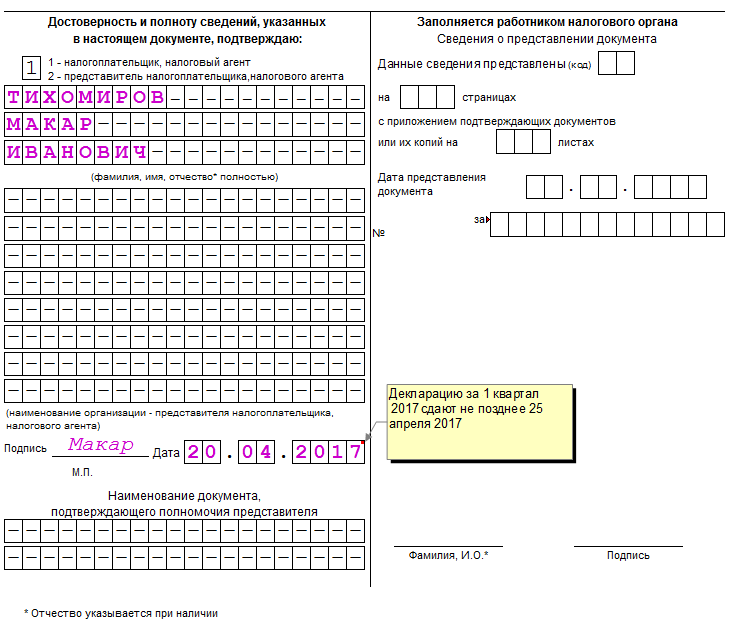

Шаг 1 - Титульный лист

|

По месту учёта ИП |

|

|

По месту учёта организации - крупнейшего налогоплательщика |

|

|

По месту учёта организации, не являющейся крупнейшим налогоплательщиком |

|

|

По месту учёта правопреемника, не являющегося крупнейшим налогоплательщиком |

|

|

По месту учёта правопреемника - крупнейшего налогоплательщика |

|

|

По месту учёта участника договора инвестиционного товарищества - управляющего товарища, ответственного за ведение налогового учета |

|

|

По месту нахождения налогового агента |

|

|

По месту учёта налогоплательщика при выполнении соглашения о разделе продукции |

|

|

По месту осуществления деятельности иностранной организации через отделение иностранной организации |

ООО "Золото" - российская фирма, не являющаяся крупнейшим налогоплательщиком. Проставляет код 214.

Построчно:

Раздел 2 заполняют фирмы, которые выступают налоговыми агентами. ООО "Золото" этот раздел пропускает.

Построчно:

Разделы декларации с 4 по 6 фирма заполняет при совершении в отчётном квартале продаж, которые облагаются налогом по льготной нулевой ставке. Раздел 7 оформляется по не облагаемым налогом операциям, продажам за территорией РФ, и по предоплате товаров длительного цикла изготовления. ООО "Золото" таких операций в 1 квартале 2017 не совершало.

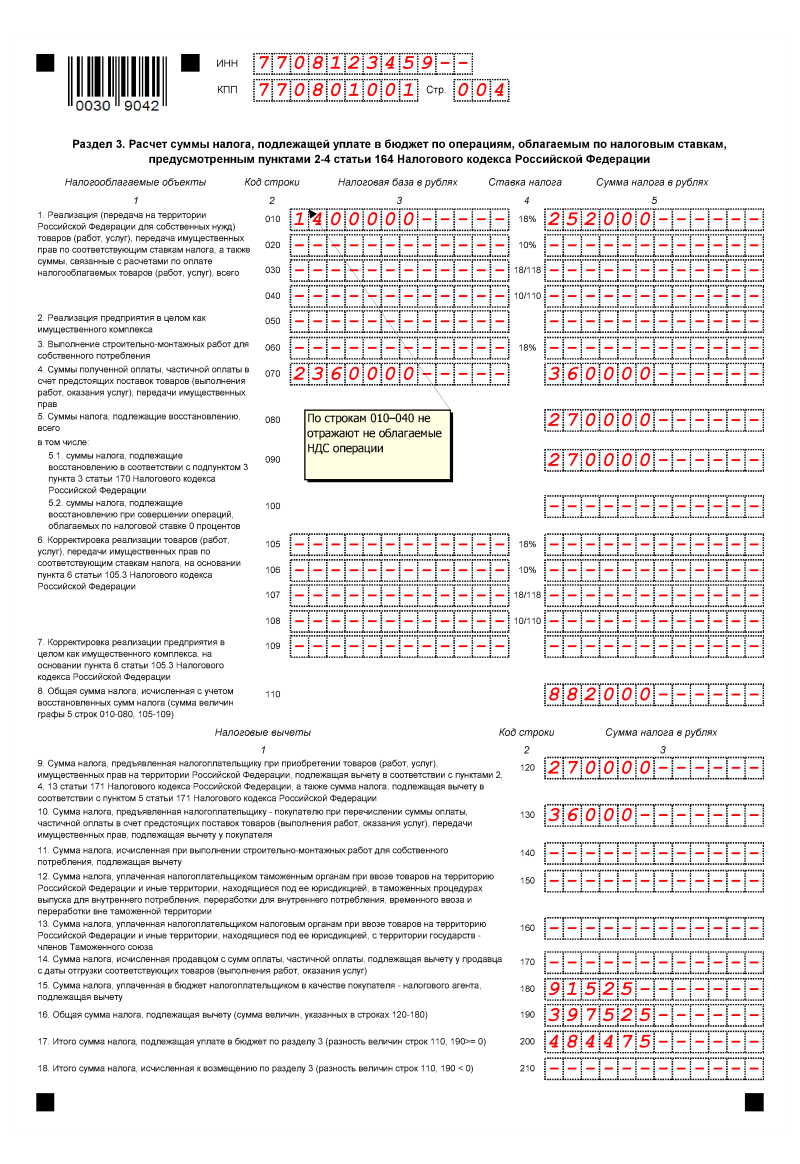

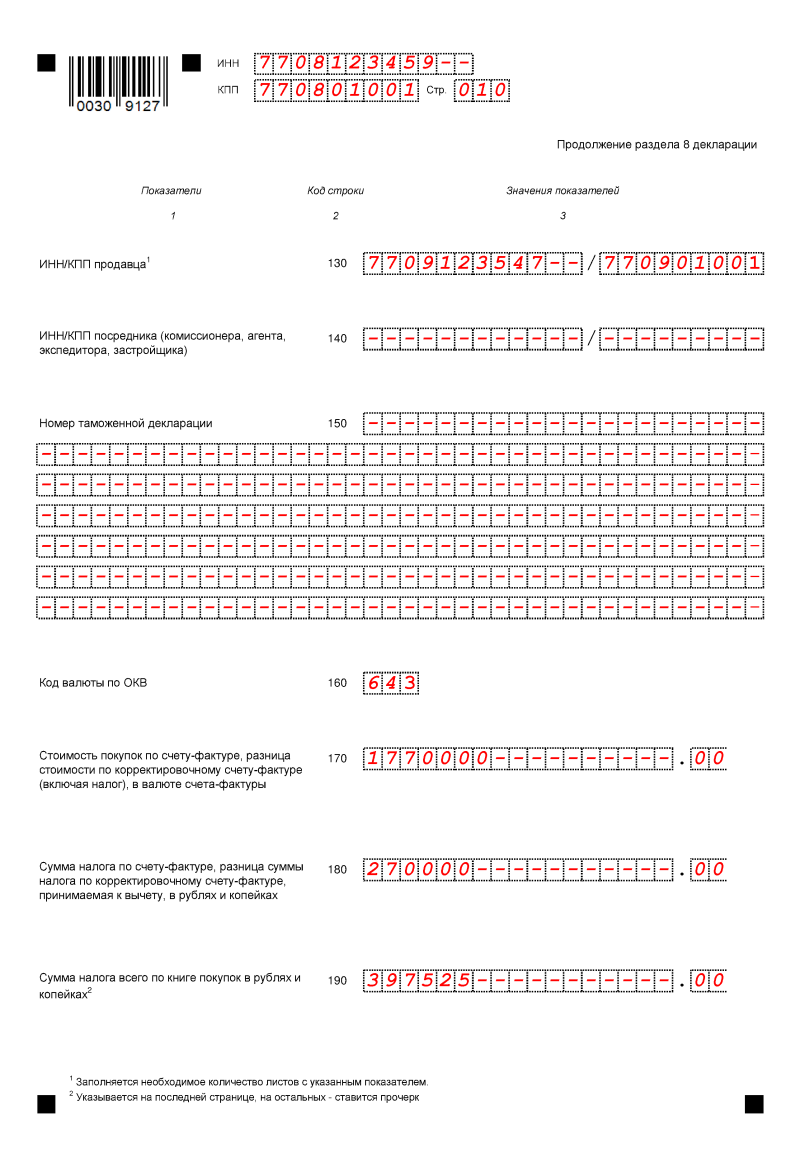

Раздел 8 содержит значения и данные из книги покупок по полученным счетам-фактурам, право на вычет по которым возникло в 4 вартале 2016. ООО "Золото" вправе вычесть НДС, который был предъявлен продавцом-контрагентом и включён в выставленный счёт-фактуру, из общей суммы к уплате.

Построчно:

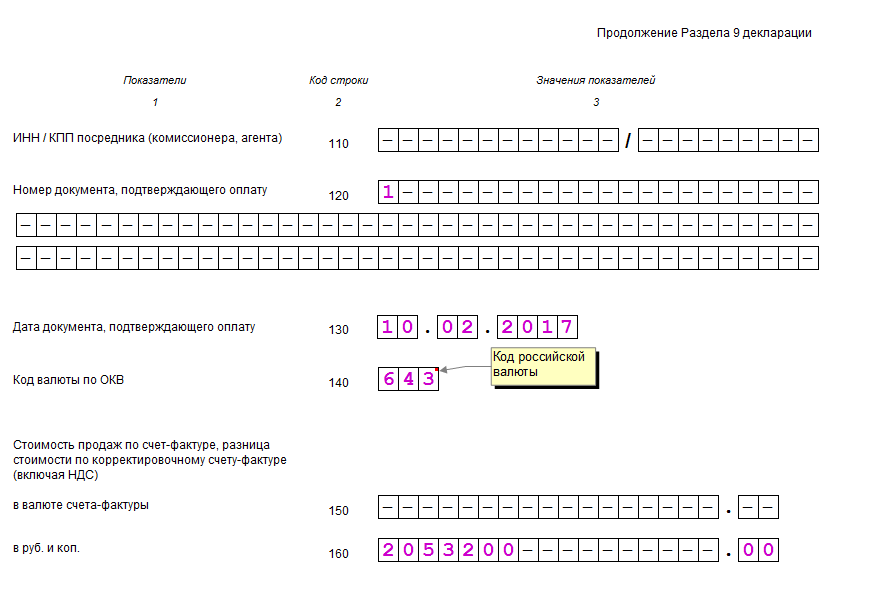

Часть 9 декларации за 2017 год включает сведения из книги продаж - данные о выставленных счетах-фактурах по продажам, которые увеличивают налоговую базу отчетного квартала. ООО "Золото" заполняет 9 раздел трижды - одна операция по продаже на 2 053 200 рублей (включая НДС 18%), одна продажа на 1 014 800 рублей (включая НДС 18%) и получение предоплаты в счёт будущей поставки товаров в размере 1 180 000 рублей (включая НДС 18%). Итоговая страница по сумме операций и налогу заполняется один раз.

Раздел 9 по первой операции

Построчно:

Раздел 9 по второй операции

Почти полностью дублирует предыдущие две страницы, за исключением порядкового номера операции, даты, ИНН покупателя и суммы продажи.

Раздел 9 по третей операции

По третьей операции указывается код 02 из книги продаж, так как в этом случае фиксируется предоплата за предстоящие поставки. Принцип заполнения тот же, но различаются величины, даты и реквизиты покупателя.

Итоговые показатели раздела 9

ООО "Золото" проставляет значения в строках 230 и 260.

Разделы 10 и 11 декларации по НДС заполняют комиссионеры и агенты, застройщики, и фирмы, работающие по договору транспортной экспедиции. Сведения вносятся на основе журнала учёта счетов-фактур. Раздел 12 оформляют неплательщики налога или лица, освобождённые от его уплаты, при выставлении ими счетов-фактур с включённым налогом. ООО "Золото" эти разделы оставляет пустыми.

Заполнить декларацию в онлайн-сервисах можно на сайтах разработчиков бухгалтерского ПО - , Мое дело , Контур , Небо и других. Некоторые сайты позволяют это делать свободно, но обычно сервисы требуют небольшой платы (до 1000 рублей).

Обратите внимание , если в налоговом периоде (квартале) у налогоплательщика операции, облагаемые НДС отсутствовали, и не было движения по расчетным счетам и кассе, он может сдать в ИФНС единую упрощенную декларацию .

Скачать бланк декларации по НДС (форма по КНД 1151001), действующий в 2017 году (формат Excel).

Примечание : форма налоговой декларации, порядок ее заполнения и формат сдачи в электронном виде утверждены Приказом ФНС России от 29.10.2014 N ММВ-7-3/558@ (ред. от 20.12.2016).

Декларация по НДС для ИП и ООО на ОСН в 2017 году (образец заполнения).

Налоговым периодом по НДС является квартал .

Декларация по НДС сдается в срок не позднее 25 дней с окончания квартала.

Примечание : если последний день сдачи приходится на выходной или праздник, то он переносится на первый рабочий день.

В 2017 году декларацию по НДС необходимо сдать:

Штрафы за несвоевременное представление декларации:

С 2015 года все налогоплательщики НДС сдают декларацию только в электронной форме по ТКС (через операторов электронного документооборота).

Примечание : представить отчетность на бумаге могут только ИП и организации, освобожденные от уплаты данного налога, а также налоговые агенты, не являющиеся плательщиками НДС.

Примечание : если декларация будет сдана в бумажном виде (при обязанности ее представления в электронной форме) это будет расценено ИФНС как непредставление отчетности вовсе.

Официальную инструкцию по заполнению декларации по НДС вы можете скачать по этой ссылке .

Основные правила заполнения декларации по НДС в 2017 году

Налоговую декларацию по НДС в 2017 году можно заполнить также с помощью:

Если количество работников у налогового агента превышает 100 сотрудников за предыдущий год, то декларация подается в цифровом виде. Если работников меньше 100, то документ можно предоставлять и в цифровой форме, и в бумажной.

Налоговая декларация по НДС содержит отчетные сведения о каждом прошедшем квартале. Документ сдается до 25 числа следующего за кварталом отчета месяца. Если 25 число выпадает на один из выходных дней, то последний срок переносится на следующий за выходными понедельник.

При уплате налога либо нулевой сумме НДС - штраф 1000 рублей. Если НДС не был уплачен, то взимается 5% от суммы налога за каждый новый месяц просрочки (даже если он неполный). Но сумма штрафа не должна превышать 30% и быть менее 1000 рублей.

Не стоит откладывать подачу декларации до последнего дня, всегда делайте это заранее.

Форма нового бланка утверждена приказом Федеральной налоговой службы РФ от 29 октября 2014 года № ММВ-7-3/558. Приказ содержит бланк декларации НДС и порядок внесения сведений (приложение 2). Этот документ является основным руководством по заполнению налоговой декларации.

Всего в бланке документа 12 разделов и титульная страница. Первую часть и титульный лист подлежат заполнению всеми отчетными организациями. Все остальные разделы заполняются в зависимости от деятельности отчетного лица. Они могут быть заполнены полностью или частично, а то и вовсе остаться пустыми.

Титульный лист содержит ИНН и КПП организации, ее название, код налогового периода (в соответствии с приложением 3), коды налоговой инспекции и места расположения, код экономической деятельности и все контактные сведения. На титульной странице нужно указать о ликвидации или реорганизации в прошедшем квартале, если это имело место.

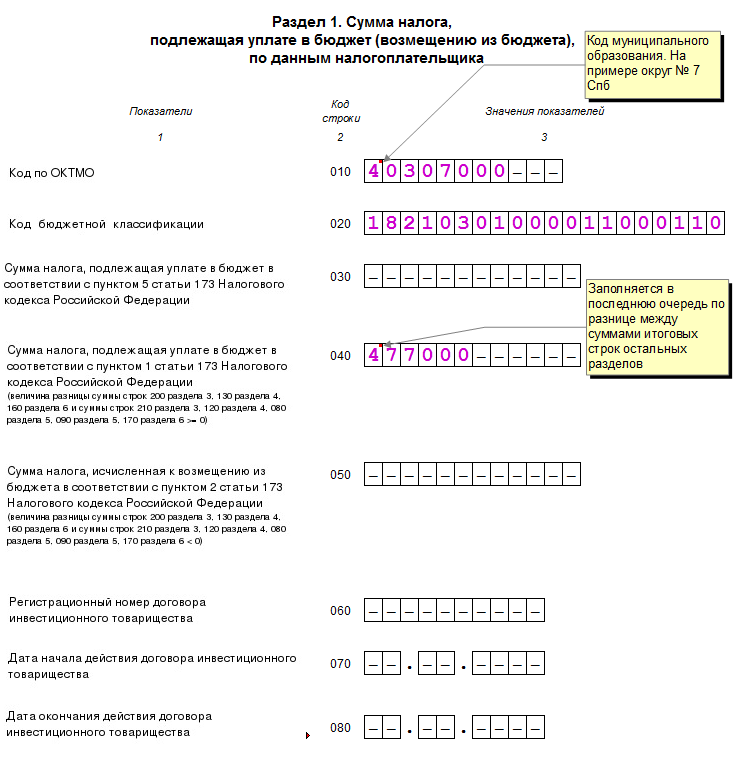

Строки 040 и 050 первого раздела включают сумму НДС для уплаты или возмещения из средств бюджета.

Если декларация подается предпринимателем или компанией, которая не выплачивает НДС, но выставляет фактуры по НДС, то сумма налога записывается в строчке 030.

Каждое слово и цифру следует записывать в соответствующие им строки и клетки. Все денежные суммы вписываются в полных рублях, округляя копейки.

Декларация НДС-2017 подается в Федеральную налоговую службу в цифровой форме через ТКС. Документ в бумажном виде могут предоставить индивидуальные предприниматели, организации и налоговые агенты, не уплачивающие НДС.

Если компания сдаст декларацию по НДС на бумаге (при своем обязательстве подать форму в электронном виде), то инспекция ФНС не будет учитывать ее в отчетности. Будет записано, что декларация не предоставлена вовсе. В таком случае организацию могут ожидать штрафы за просрочку.

Есть несколько особенностей, которые должны быть учтены налоговыми агентами при сдаче документации на бумаге.

Все поданные документы собираются ИФНС в одну базу данных. Они проходят проверку не только внутри одной организации, но и между покупателями-продавцами, на наличие ошибок и не стыковок в сведениях.

В том случае, если Федеральная служба выявит несоответствия и не уплаченные налоги, она попросит пояснить эти расхождения. Требования ФНС нужно удовлетворить в кратчайшие сроки. Пренебрежение к запросам инспекции приведет к санкциям до крайней меры по блокированию счета организации.

Для предотвращения нестыковок стоит заранее сверить данные деклараций с документами контрагентов.

ПОПУЛЯРНЫЕ НОВОСТИ

Деньги под отчет не обязательно выдавать из кассы

Деньги под отчет не обязательно выдавать из кассы

Подотчетные суммы, в т.ч. на покупку бензина, можно выдать работнику не только наличкой, но и перевести по безналу на его «зарплатную» карту.

Сообщите налоговикам, на какой адрес присылать налоговое уведомление

Сообщите налоговикам, на какой адрес присылать налоговое уведомление

В сентябре начнется рассылка бумажных уведомлений на уплату личных налогов. Если гражданин не проживает по месту прописки, такое уведомление может потеряться. Чтобы этого не произошло, лучше заранее сообщить в инспекцию свой актуальный адрес для корреспонденции.

Изменилась форма счета-фактуры

Изменилась форма счета-фактуры

Так, в счете-фактуре появилась новая графа 1а «Код вида товара». Она предназначена для экспортеров, реализующих товары в страны ЕАЭС.

Как долго нужно хранить «первичку»

Как долго нужно хранить «первичку»

Первичные учетные документы, необходимые для исчисления и уплаты налогов, нужно хранить как минимум четыре года. Минфин разъяснил, с какого момента вести отсчет этого срока.

Осенью причин для исключения из ЕГРЮЛ станет больше

Осенью причин для исключения из ЕГРЮЛ станет больше

1 сентября вступают в силу поправки в закон о госрегистрации юрлиц и ИП. С этой даты при наличии недостоверных сведений о компании в ЕГРЮЛ налоговики будут в принудительном порядке исключать эту фирму из реестра.

Льготы по налогу на имущество физлиц: что нужно знать

Льготы по налогу на имущество физлиц: что нужно знать

Актуально на: 20 февраля 2017 г.

Начиная с отчетности за I квартал 2017 года в ИФНС нужно представлять декларацию по налогу на добавленную стоимость по обновленной форме (утв. Приказом ФНС от 29.10.2014 N ММВ-7-3/558@, в ред. Приказа ФНС от 20.12.2016 N ММВ-7-3/696@ ).

Бесплатно скачать бланк налоговой декларации по НДС (форма КНД 1151001) можно в системе КонсультантПлюс .

Обновление формы декларации по НДС (КНД 1151001) связано с поправками в законодательстве.

В частности, корректировка коснулась следующих разделов:

В связи с этими корректировками приведен в соответствие и порядок заполнения декларации.

Этот раздел, наверное, можно назвать основным. Ведь в нем производится расчет НДС, отражается итоговая сумма налога, подлежащего уплате в бюджет/возмещению из бюджета. Поэтому об изменениях в этом разделе мы расскажем подробнее.

Итак, в разделе 3 новой декларации по НДС появились новые строки:

| Код строки | Что отражается по данной строке |

|---|---|

| 041-042 | Реализация по истечении срока, указанного в , товаров, в отношении которых при таможенном декларировании был исчислен налог в соответствии с абз. 1 пп. 1.1 п. 1 ст. 151 НК РФ |

| 110 | абз. 3 пп. 1.1 п. 1 ст. 151 НК РФ |

| 115 | Уплата сумм налога, исчисленных при таможенном декларировании товаров в случаях, предусмотренных п. 6 ст. 173 НК РФ |

Обновленная форма содержит столько же разделов, сколько и прежняя, — 12.

И, как и раньше, все организации и ИП, которые обязаны представлять налоговую декларацию по налогу на добавленную стоимость, должны в обязательном порядке включать в состав этой декларации титульный лист и раздел 1 (п. 3 Порядка (Приложение № 2 к Приказу ФНС от 29.10.2014 N ММВ-7-3/558@) ).

Разделы 2-12 и приложения к некоторым из этих разделов включаются в состав декларации только при наличии соответствующих операций.

Но с учетом того, что декларация по НДС представляется в электронном виде, то организациям/ИП будет затруднительно исключить какие-либо разделы из состава декларации. Поэтому декларация подается в полном объеме, просто определенные разделы будут пустыми в связи с отсутствием операций, подлежащих отражению в этих разделах.

Регулярная отчетность по НДС требует от бухгалтера особой внимательности и точного понимания порядка заполнения всех строк декларации. Неверно проставленные коды или нарушение контрольных соотношений – причина отказа в приеме отчета, проведения камеральной проверки или привлечения к административной/налоговой ответственности.

По действующему налоговому законодательству все декларации по НДС в обязательном порядке сдаются по ТКС-каналам. При формировании отчета необходимо следить за изменениями, вносимыми Министерством финансов в электронный формат документа. Для корректной сдачи декларации следует использовать только актуальную версию отчета.

На составление отчета плательщику НДС или налоговому агенту дается 25 дней после завершения квартала.

Имейте в виду: использование бумажного варианта декларации по НДС допускается лишь для тех субъектов хозяйственной деятельности, которые освобождены от налога на законном основании либо не признаны плательщиками НДС и отдельные категории налоговых агентов.

Квартальная декларация по НДС содержит два раздела, обязательных к заполнению:

Отчетный документ с упрощенным вариантом оформления (Титул и раздел 1 с проставленными прочерками) представляются в следующих случаях:

При наличии указанных предпосылок суммы реализации по льготируемым видам деятельности проставляются в разделе 7 декларации.

Для субъектов налогообложения, ведущих деятельность с применением НДС, обязательно заполнение всех разделов декларации, имеющих соответствующие цифровые показатели:

Раздел 2 – исчисленные суммы НДС для организаций/ИП, имеющих статус налоговых агентов;

Раздел 3 – суммы реализации, подпадающие под обложение налогом;

Разделы 4,5,6 – используются при наличии хозяйственных операций по нулевой налоговой ставке или не имеющих подтвержденного статуса «нулевиков;

Раздел 7 – указываются данные по освобожденным от НДС операциям;

Разделы 8 – 12 включают в себя свод сведений из книги покупок, книги продаж и журнала выставленных счетов-фактур и заполняются всеми плательщиками НДС, применяющими налоговые вычеты.

Отчетный регламент по НДС должен соответствовать требованиям инструкции Минфина и ФНС, изложенной в приказе № ММВ-7-3/558 от 29.10.2014г.

Порядок заполнения главного листа декларации по НДС не отличается от правил, установленных для всех видов отчетности в ФНС:

На титульном листе проставляется подпись представителя плательщика и дата формирования отчета. В правой части листа отведено место для подтверждающих записей уполномоченного лица налоговой службы.

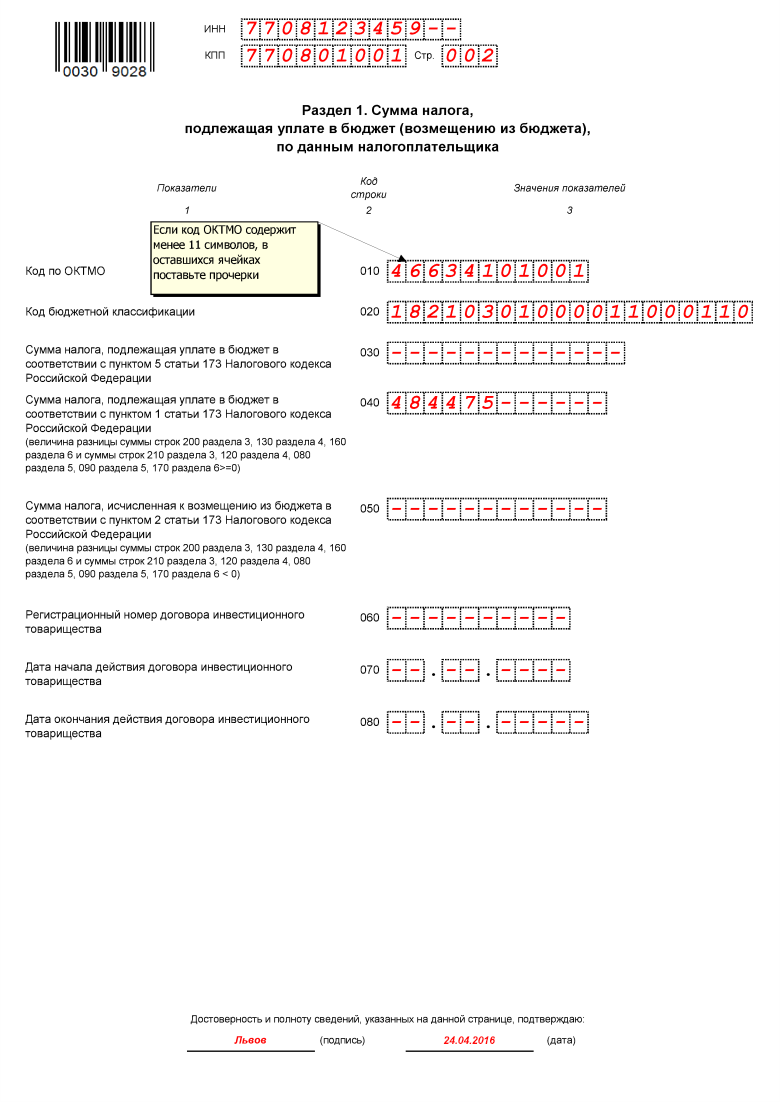

Раздел 1 является итоговым разделом, в котором плательщик НДС сообщает о суммах, подлежащих уплате или возмещению по результатам бухгалтерского/налогового учета и сведениям из раздела 3 декларации.

В листе обязательно указывается код территориального образования (ОКТМО), где налогоплательщик осуществляет деятельность и состоит на учете. В строке 020 фиксируется КБК (код бюджетной классификации) по этому виду налога. Плательщики НДС ориентируются на КБК по стандартной деятельности – 182 103 01 00001 1000 110. Уточнить КБК можно в последней редакции приказа Минфина № 65н от 01.07.2013г.

Внимание: при неточном указании КБК в декларации по НДС уплаченный налог не поступит на лицевой счет налогоплательщика и будет депонирован на счетах Федерального казначейства до выяснения принадлежности платежа. За просрочку уплаты налога будет начислена пеня.

Строка 030 заполняется только в том случае, если счет-фактура выставляется налогоплательщиком-льготником, освобожденным от НДС.

В строках 040 и 050 следует записать суммы, полученные по расчету налога. Если результат подсчета положительный, то сумма НДС к уплате указывается в строке 040, при отрицательном итоге результат записывается в строку 050 и подлежит возмещению из госбюджета.

Этот раздел обязаны заполнять налоговые агенты по каждой организации, в отношении которой они имеют этот статус. Это могут быть зарубежные партнеры, не уплачивающие НДС, арендодатели и продавцы муниципального имущества.

Для каждого контрагента заполняется отдельный лист раздела 2, где обязательно указывается его название, ИНН (при наличии), КБК и код операции.

При перепродаже конфиската или осуществлении торговых операций с иностранными партнерами налоговые агенты заполняют строки 080-100 раздела 2 – величина отгрузки и суммы, поступившие в качестве предоплаты. Итоговая сумма, подлежащая уплате налоговым агентом, отражается в строке 060 с учетом величин, проставленных в следующих строках – 080 и 090 . Сумма налогового вычета по реализованным авансам (стр.100) уменьшает конечную сумму НДС.

Основной раздел отчетности по НДС, в котором налогоплательщики совершают расчет подлежащего уплате/возмещению налога по предусмотренным законодательством ставкам, вызывает наибольшее количество вопросов у бухгалтеров. Последовательное заполнение строк раздела выглядит следующим образом:

В разделе 3 необходимо проставить суммы НДС, которые, в соответствии с требованиями п.3 ст.170 НК необходимо восстановить в налоговом учете. Это касается сумм, задекларированных ранее как налоговые вычеты по льготным основаниям – применение спецрежима, освобождение от обложения НДС. Восстановленные величины налога суммарно отражаются в стр. 080, с конкретизацией по строкам 090 и 100.

В строках 105-109 вводятся данные о корректировке сумм НДС в учете на протяжении подотчетного периода. Это может быть ошибочное применение пониженной налоговой ставки, неправомерное отнесение операций к необлагаемым или невозможность подтверждения нулевой ставки.

Общая величина начисленного НДС указывается в строке 110 и состоит из суммы всех показателей, отраженных в графе 5 строк 010-080, 105-109. Конечная цифра налога должна равняться сумме НДС в книге продаж по итогу оборотов за отчетный квартал.

Строки 120-190 (графа 3) посвящены вычетам, призванным сумму НДС к уплате:

Результат от сложения сумм вычетов по всем законным основаниям фиксируется в строке 190, а строки 200 и 210 – итог от совершения арифметических действий между строками 110 гр.5 и 190 гр.3. Если результат от вычитания из начисленного НДС суммы вычетов будет положительным, то полученная величина отражается в строке 200, как НДС к уплате. В противном случае, если размер вычетов превышает рассчитанную сумму НДС, следует заполнить стр. 210 гр. 3, как НДС к возмещению.

Отраженные в строках 200 или 210 раздела 3 суммы налога должны попасть в строки 040-050 раздела 1.

В декларации по НДС предусмотрено заполнение двух приложений к разделу 3. Эти формуляры заполняются:

Указанные разделы подлежат заполнению только теми плательщиками, которые в своей деятельности используют право на применение нулевой ставки НДС. Отличие между разделами состоит в некоторых нюансах:

Важно: при наличии нескольких оснований по применению раздела 5 налогоплательщик должен заполнить раздельно каждый отчетный период, когда был заявлен вычет.

Этот лист предназначен для передачи сведений по операциям, которые были совершены в отчетном квартале и, согласно ст. 149 п.2 НК РФ, освобождены от обложения НДС. Все задокументированные коммерческие действия группируются по кодам, которые поименованы в Приложении № 1 к действующей инструкции.

Необходимо соблюсти только одно условие – изготовление продукции или претворение работ носит долговременный характер и будет завершено через 6 календарных месяцев.

Относительно недавно появившиеся разделы предусматривают внесение в декларацию сведений, перечисленных в книге продаж/книге покупок за подотчетный период. Для того, чтобы фискальные органы могли автоматически провести камеральную проверку, в этих листах указываются все контрагенты, «попавшие» в налоговые регистры по НДС.

По регламенту в разделах 8 и 9 следует раскрыть информацию о поставщиках и покупателях (ИНН, КПП), реквизитах полученных или выданных счетах-фактурах, стоимостных характеристиках товаров/услуг, суммах выручки и начисленного НДС.

Важно: модули электронной отчетности дают возможность до сдачи декларации провести сверку данных разделов 8 и 9 с контрагентами. Иначе, в случае несоответствия данных в ходе перекрестной проверки в ИФНС суммы к вычету, не соответствующие книге продаж поставщика, могут быть исключены из расчета и сумма НДС к уплате возрастет.

В случае исправления данных в ранее задекларированные счета-фактуры налогоплательщик обязан сформировать приложения к разделам 8 и 9.

Эти листы носят специфический характер и подлежат оформлению только субъектам предпринимательства нескольких категорий:

В разделах 10-11 должны быть перечислены сведения из журнала полученных и предъявленных счетов-фактур с суммами НДС и облагаемого оборота.

Лист предназначен для включения в декларацию налогоплательщиками, имеющими освобождение от НДС. Критерий заполнения раздела 12 – наличие счетов-фактур с выделенным НДС, предъявленных контрагентам.

В окно выглядывать – покой, мир, безопасная ситуация.В него вылезать или из...

Сонник XXI века Деньги во сне к чему снятся Деньги - увидеть во сне мелочь – к...

Что круче и престижнее: университет, институт или академия? Ищите ответ в...